最近,澳洲內政部長 Tony Burke 正式宣佈針對加密貨幣提款機(Crypto ATM)的新法規,將其歸類為與洗錢、欺詐和兒童剝削相關的「高風險產品」。

根據 Burke 的說法,澳洲的加密貨幣提款機數量在六年內從僅 23 台激增至超過 2,000 台。澳洲交易報告分析中心(AUSTRAC)的一項調查顯示,透過這些終端機進行的大額交易中,有 85% 與詐騙或非法活動有關。

擬議的立法將賦予 AUSTRAC 權力以限制或禁止高風險產品,明確包括加密貨幣提款機。Burke 確認該法案將於未來幾個月內提交議會。

與此同時,美國金融犯罪執法網絡(FinCEN)於 2025 年 8 月 4 日發佈了 FIN-2025-NTC1 通知,警告金融機構注意與可兌換虛擬貨幣資訊站(CVC kiosks)(即加密貨幣提款機的技術術語)相關的非法活動,並為**可疑活動報告(SARs)**和反洗錢(AML)合規義務設定了明確的期望。

與此同時,美國金融犯罪執法網絡(FinCEN)於 2025 年 8 月 4 日發佈了 FIN-2025-NTC1 通知,警告金融機構注意與可兌換虛擬貨幣資訊站(CVC kiosks)(即加密貨幣提款機的技術術語)相關的非法活動,並為**可疑活動報告(SARs)**和反洗錢(AML)合規義務設定了明確的期望。

了解 CVC 資訊站及其在金融犯罪中的濫用

CVC 資訊站的運作方式與傳統 ATM 類似,允許使用者用現金買賣加密貨幣。它們通常出現在便利商店、加油站和購物區,並且通常支援比特幣交易,以及萊特幣和以太幣等其他加密貨幣。

然而,它們的風險已日益顯現,使其成為金融犯罪和非法活動的主要目標。透過加密貨幣提款機進行交易的匿名性和速度,對區塊鏈安全構成了重大挑戰。

然而,它們的風險已日益顯現,使其成為金融犯罪和非法活動的主要目標。透過加密貨幣提款機進行交易的匿名性和速度,對區塊鏈安全構成了重大挑戰。

2024 年,**聯邦調查局(FBI)的網路犯罪投訴中心(IC3)**收到了超過 10,900 起與加密貨幣提款機欺詐相關的投訴,受害者損失超過 2.467 億美元——與 2023 年相比,案件數激增了 99%,損失增加了 31%。

聯邦貿易委員會(FTC)同樣報告稱,涉及加密貨幣提款機的詐騙案出現了「爆發式增長」。

原因很明確:一旦加密貨幣轉帳執行,它幾乎是不可逆轉且即時的,這與需要數天才能結算的傳統銀行轉帳不同。這使得受害者幾乎沒有時間追回損失的資金。這一特性雖然對合法使用具有吸引力,但卻是欺詐和洗錢的主要推手。

令人擔憂的是,老年人是主要受害者——60 歲以上的人群成為加密貨幣提款機詐騙受害者的機率是其他人的三倍,佔了所有報告損失的三分之二。這一群體通常不太熟悉區塊鏈安全的細微差別以及加密貨幣交易不可逆轉的特點。

作為洗錢與組織犯罪工具的加密貨幣提款機

除了詐騙之外,CVC 資訊站已成為販毒集團和組織犯罪的強大工具。它們促進匿名和快速交易的能力,使其成為洗錢的理想選擇。

FinCEN 對銀行保密法(BSA)數據的分析顯示,資訊站被頻繁用於清洗毒資。美國緝毒局(DEA)進一步證實,像哈利斯科州新時代販毒集團(CJNG)這樣的跨國犯罪集團越來越依賴 CVC 進行快速跨境轉帳,以規避傳統現金走私的風險。這凸顯了**反洗錢(AML)**執法中的一個關鍵漏洞。

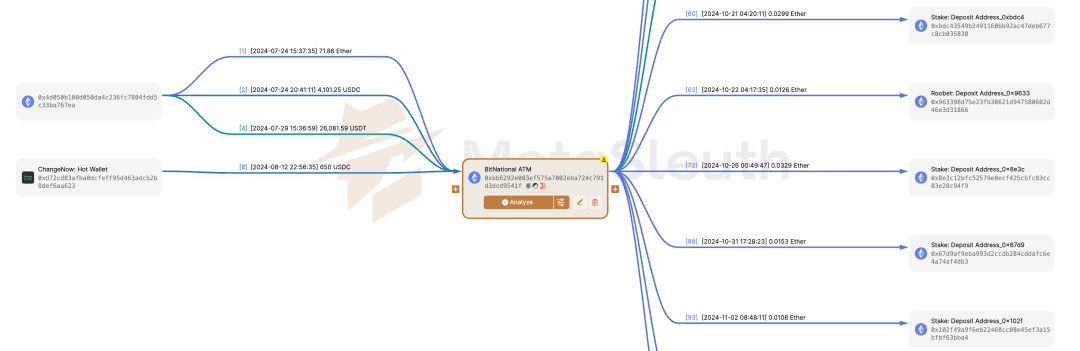

以伊利諾州為例,該州有 1,626 台加密貨幣提款機,其中僅芝加哥就有超過 1,100 台——如今這裡已成為洗錢集團資金的主要中心。

DEA 的調查發現,來自其他州的犯罪分子甚至專程前往芝加哥,將毒資轉換為加密貨幣,然後再匯往海外。這種模式凸顯了金融犯罪的全球性,以及監管這些去中心化工具所面臨的挑戰。

CVC 營運商的合規前景

在全球範圍內,加密貨幣提款機的數量飆升——僅在美國,六年內就從 4,128 台增加到 37,342 台,而香港特別行政區部署了大約 224 台,多數聚集在旺角等繁忙的商業區。

然而,FinCEN 警告稱,CVC 營運商的合規率「低得驚人」。許多營運商的經營違反了 BSA 的義務,極大地加劇了金融犯罪風險,並削弱了區塊鏈安全。

合法營運商必須採取的反洗錢合規措施

根據 BSA,CVC 資訊站營運商被歸類為貨幣服務企業(MSB)——這意味著未經註冊進行營運,等同於在沒有執照的情況下經營銀行。違規者將面臨刑事起訴。這是**反洗錢(AML)**法規的基石。

他們必須:

- 註冊:自開始營運後 180 天內向 FinCEN 註冊。

- 報告:報告大額或可疑交易——針對超過 10,000 美元的現金交易提交貨幣交易報告(CTR),並針對超過 2,000 美元的可疑活動提交可疑活動報告(SAR)。

- 保存:至少保存 5 年的客戶身份識別和交易數據記錄。這包括健全的 **KYC(了解你的客戶)**程序。

加州等州已進一步要求,將每位客戶的每日交易上限限制在 💲1,000。在愛荷華州,總檢察長起訴了兩名經營者,其資訊站涉及超過 2,000 萬美元的欺詐行為。這些措施旨在加強區塊鏈安全並防止洗錢。

需要為您的 Web3 項目提供強大的 AML 解決方案嗎?

BlockSec 提供先進的鏈上監控和合規工具,以檢測並防止非法活動。保護您的用戶並確保符合監管要求。

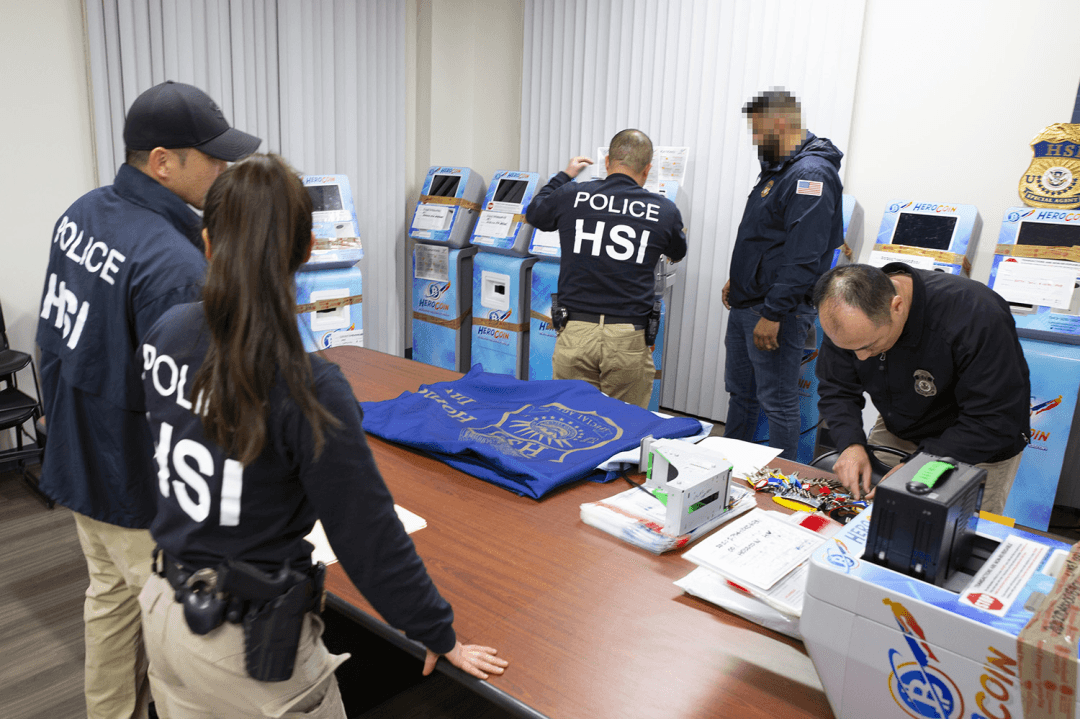

針對加密貨幣提款機營運商的廣泛違規及執法行動

2021 年紐澤西州的一項調查發現,三分之一的營運商未在 FinCEN 註冊。其他人則無視 KYC 要求,僅憑電話號碼或電子郵件就接受交易——這為詐騙分子和洗錢創造了理想的條件。

有些人甚至偽造商業登記,使用個人或虛假公司銀行帳戶,並結構化交易以規避 CTR/SAR 的門檻,這是一種聯邦法律嚴格禁止的做法。這些行為直接破壞了反洗錢(AML)的工作,並將用戶置於巨大的欺詐風險之中。

FinCEN 的通知引述了真實的執法案例:

FinCEN 的通知引述了真實的執法案例:

- 橘郡案件(2021 年):前銀行員工 Kais Mohammad 經營了一個未註冊的 ATM 網絡,處理了超過 2,500 萬美元的資金,未能實施 AML 檢查,最終被判處 24 個月監禁。此案凸顯了忽視合規性和區塊鏈安全協議的嚴重後果。

- 新罕布什爾州案件(2022 年):三名營運商利用虛假公司帳戶進行加密貨幣提款機的現金存款,被判犯有電信欺詐罪,面臨監禁和罰款。

全美已發生數十起類似的起訴案件,罰款金額高達數百萬美元,並強制沒收非法所得。這些執法行動對數位資產領域的所有營運商發出了嚴厲警告,強調了健全的 AML 和合規框架的重要性。

對 Web3 行業的啟示:優先考慮合規與區塊鏈安全

雖然 FinCEN 和 AUSTRAC 的行動看起來集中在實體加密貨幣提款機上,但它們向整個 Web3 生態系統傳達了一個更廣泛的訊息:合規不是選擇題——而是生存問題。從詐騙分子利用 AML 漏洞到營運商面臨起訴,這些案例證實了一個真理:「風險無國界,合規無捷徑。」 這一原則對於確保區塊鏈安全至關重要。

這個教訓不僅適用於加密貨幣提款機,也適用於交易所、DeFi 協議和支付平台。隨著全球監管機構從被動執法轉向主動執法,整合式的 AML 工具和鏈上監控解決方案(如 BlockSec 提供的服務)正成為數位金融的基礎設施。這些工具對於檢測並預防金融犯罪和非法活動至關重要。

Web3 的創新絕不應以犧牲合規性和區塊鏈安全為代價——這場全球性的打擊行動已證明了這一點。採取主動措施(包括徹底的智慧合約審計和持續的鏈上監控)對於任何旨在數位資產領域實現長期永續發展和建立信任的項目來說,皆是至關重要的。