Für Börsen, Zahlungsdienstleister, Banken und Kartenherausgeber kann die Bedeutung der Web3-Compliance nicht hoch genug eingeschätzt werden. Regulierungsbehörden fordern AML-Kontrollen, Sanktionsprüfungen und grenzüberschreitende Überwachung. Ohne einen klaren Rahmen für die Web3-Compliance stocken institutionelle Partnerschaften und der Marktzugang wird fragil.

Haben Sie sich schon einmal durch das Befolgen von Szenarien ausgebrannt? Verpassen hoher Risikoadressen, unbeaufsichtigte Transaktionen, verzögerte Berichterstattung... All dies kann zu behördlicher Überprüfung, eingefrorenen Konten, blockierten Bankkanälen und Reputationsschäden führen. Für Zahlungsanbieter und lizenzierte Börsen kann das Wissen, was Web3-Compliance erfordert, einer der entscheidendsten Faktoren sein, um Ihre Finanzaktivitäten zu erleichtern.

Hier kommt Phalcon Compliance ins Spiel und bietet Ihnen ein leistungsstarkes Echtzeit-Web3-Toolkit für Institutionen. Mit Adressprüfung, Transaktionsüberwachung, anpassbaren AML-Engines, Ein-Klick-STR/SAR-Exporten und Fondstracking über MetaSleuth bleiben Sie markenübergreifend konform. Es ermöglicht Ihnen auch, Risiken frühzeitig zu erkennen, Kontrollen in großem Maßstab zu automatisieren und mit Zuversicht voranzugehen. Gleichzeitig sehen Regulierungsbehörden, Partner und Banken einen Rahmen, dem sie vertrauen.

Was Web3 Compliance ist

Web3 Compliance bezieht sich auf den strukturierten Rahmen von Kontrollen, der entwickelt wurde, um regulatorische, Finanzkriminalitäts- und operative Risiken innerhalb dezentraler Blockchain-Ökosysteme zu verwalten. Da Web3 die Internetarchitektur von zentralisierten Plattformen zu dezentralen Netzwerken verlagert, verschwinden traditionelle Compliance-Erwartungen nicht. Stattdessen entwickeln sie sich weiter. Regulierungsbehörden erwarten weiterhin Rechenschaftspflicht, Transparenz und Schutz vor illegalen Aktivitäten, auch in erlaubnisfreien Umgebungen.

Im Grunde basiert Web3 auf Dezentralisierung, Kryptographie, Peer-to-Peer-Interaktion und Smart Contracts. Diese Funktionen erhöhen die Transparenz und reduzieren die zentrale Kontrolle. Sie bergen jedoch auch neue Risiken. Pseudonyme Identitäten, irreversible Transaktionen, tokenisierte Vermögenswerte und grenzüberschreitende Geldtransfers können zu Geldwäsche, Sanktionsverstößen, Betrug und finanzieller Manipulation führen.

Web3 Compliance geht daher über die technische Sicherheit hinaus. Während Smart-Contract-Audits, Wallet-Schutz und Infrastruktursicherungen Code-Ebene-Schwachstellen adressieren, konzentriert sich Compliance auf das finanzielle Verhalten und die regulatorische Verantwortung. Sie stellt sicher, dass Plattformen hochriskante Akteure identifizieren, verdächtige Transaktionen überwachen, Cross-Chain-Risiken verwalten und verteidigungsfähige Berichterstattungsprozesse aufrechterhalten können.

Ein weiteres definierendes Element der Web3 Compliance ist die Rechenschaftspflicht in einer dezentralen Umgebung. Bei begrenzter zentraler Aufsicht müssen Plattformen Überwachung, Risikokontrollen und Dokumentation direkt in ihre operativen Systeme integrieren. Dies umfasst Prüfmechanismen, Transaktionsanalysen, strukturierte Berichterstattungsworkflows und Audit-Trails, die die Einhaltung von AML- und CFT-Verpflichtungen nachweisen.

Warum AML und CFT die primären Schwerpunkte der Web3 Compliance sind

Bevor wir über Tools, Benachrichtigungen oder Berichterstattung sprechen, müssen wir eines klarstellen. Was ist Web3 Compliance? Web3 Compliance befasst sich nicht mit Smart-Contract-Sicherheit und Infrastruktur-Uptime. Im Kern ist Web3 Compliance ein AML- und CFT-Kontrollrahmen für blockchainbasierte Finanzsysteme.

Im Web2-Finanzwesen bedeutet Compliance KYC, Transaktionsüberwachung, Sanktionsprüfung und Meldung verdächtiger Aktivitäten. In Web3 ändert sich die Umgebung, aber die regulatorische Erwartung nicht. Regulierungsbehörden kümmern sich weiterhin um illegale Gelder, Terrorismusfinanzierung, Sanktionsrisiken und grenzüberschreitende Geldtransfers.

Deshalb stehen AML und CFT im Mittelpunkt der Web3 Compliance. Wenn Sie Wallets nicht prüfen, Transaktionen nicht überwachen, verdächtige Aktivitäten nicht erkennen und keine formellen Berichte erstellen können, sind Sie nicht konform, egal wie dezentral Ihre Technologie ist.

Dieser Punkt wird auch durch globale regulatorische Erwartungen bestätigt. Internationale Gremien wie die Financial Action Task Force (FATF) haben klargestellt, dass Anbieter virtueller Vermögenswerte ähnliche AML- und CFT-Verpflichtungen einhalten müssen wie traditionelle Finanzinstitute.

Dazu gehören Sanktionsprüfungen, Transaktionsüberwachung, Meldung verdächtiger Aktivitäten und die Einhaltung grenzüberschreitender Anforderungen. Regulierungsbehörden in den Vereinigten Staaten, Europa, Hongkong und Singapur erhöhen die Vollzugsmaßnahmen gegen Plattformen, die illegale Geldflüsse nicht kontrollieren.

Da digitale Vermögenswerte zunehmend in das Mainstream-Finanzwesen integriert werden, erwarten Regulierungsbehörden das gleiche Maß an Transparenz und Rechenschaftspflicht wie für Banken und Zahlungsdienstleister. Web3 Compliance ist daher keine Option. Sie ist eine strukturelle Voraussetzung für den legalen Betrieb und die Aufrechterhaltung des institutionellen Vertrauens.

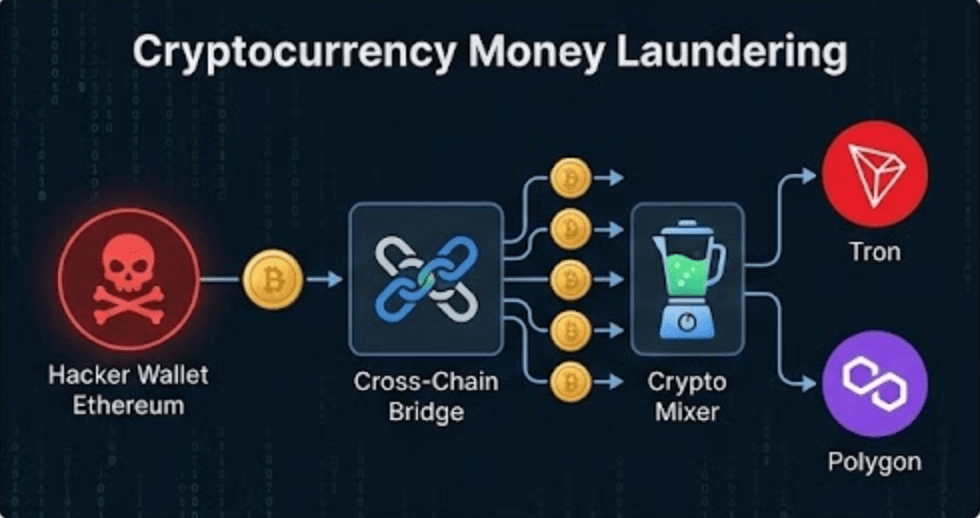

Risiko- und Anonymitätsexposition

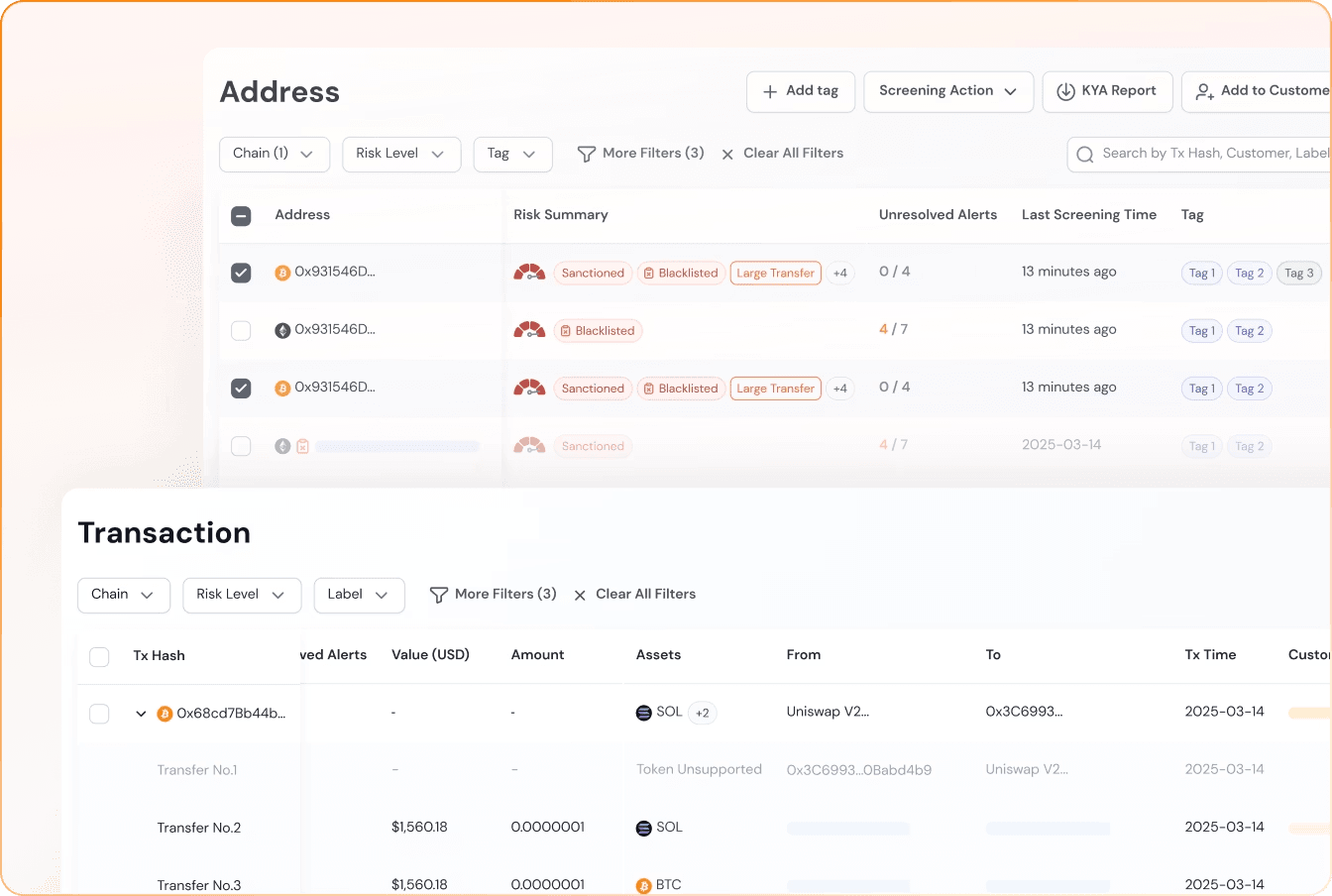

Web3 ermöglicht es Benutzern, pseudonym zu bleiben. Das schafft Freiheit, birgt aber Compliance-Risiken. Regulierungsbehörden sorgen sich um Terrorismusfinanzierung, Sanktionsumgehung und illegale Geldflüsse. Web3 Compliance erfordert eine strenge Adressprüfung und die Identifizierung von Hochrisiko-Wallets. Sie müssen wissen, ob eine Wallet mit sanktionierten Einheiten, Mixern, Darknet-Märkten oder Ausbeutungsgeldern verbunden ist.

Geldflüsse statt nur Code

Web3 Compliance konzentriert sich auf das finanzielle Verhalten. Selbst wenn Ihr Code sicher ist, können immer noch illegale Gelder über Ihre Plattform fließen. Sie müssen Transaktionen kontinuierlich überwachen. Ungewöhnliche Geldflüsse, schnelle Überweisungen zwischen Wallets und Cross-Chain-Risiken sind rote Flaggen.

Strukturierte Berichterstattung

Eine große Lücke in vielen Web3-Projekten ist der Beweis. Sie können behaupten, Aktivitäten zu überwachen, aber können Sie das nachweisen? Regulierungsbehörden erwarten Dokumentation, keine Versprechungen. Web3 Compliance bedeutet, strukturierte Überprüfungsaufzeichnungen, Risikohandhabungsdokumentation und formelle Berichterstattungsworkflows zu haben.

Anpassung an unterschiedliche regulatorische Umgebungen

Web3 operiert global, aber die Compliance-Regeln unterscheiden sich je nach Region. Was in einer Gerichtsbarkeit akzeptabel ist, kann in einer anderen zu einem Durchsetzungsverfahren führen. Web3 Compliance erfordert flexible Risikomotoren. Sie müssen Schwellenwerte, Scoring-Logik und Überwachungsregeln basierend auf lokalen AML- und Sanktionserwartungen anpassen.

Wie die Anforderungen der Web3 Compliance erfüllt werden

Die größte Veränderung bei der Web3 Compliance ist: Sie kann nicht in einem Richtliniendokument leben. Sie muss innerhalb Ihres Systems leben. Prüfung, Überwachung, Alarmierung, Berichterstattung und Fondstracking müssen als eine einzige Compliance-Infrastruktur zusammenarbeiten. Compliance ist kein Papierkram mehr. Es ist eine integrierte Kontrolle.

Web3 Compliance beginnt normalerweise, bevor überhaupt Geld fließt. In dem Moment, in dem eine Wallet mit Ihrer Plattform interagiert, beginnt das Risiko. Deshalb wird die Echtzeit-Adressprüfung zur ersten operativen Ebene der AML- und CFT-Durchsetzung. Sie wandelt regulatorische Erwartungen in tägliche Ausführung um.

Bevor Sie Einzahlungen akzeptieren, müssen Sie die Quelladresse sofort bewerten. Wenn eine Wallet mit Sanktionen, Exploits, Mixern oder anderen Hochrisiko-Entitäten verbunden ist, müssen Sie dies bei der Einreise erkennen. Früherkennung verhindert kontaminierte Liquidität, schützt Bankbeziehungen und reduziert nachgelagerte Untersuchungspersonalkosten.

Abhebungsprüfungen sind gleichermaßen wichtig. Ausgehende Überweisungen stellen eine regulatorische Haftung dar. Die Echtzeitprüfung von Ziel-Wallets stellt sicher, dass Sie keine sanktionierten Aktivitäten oder illegalen Geldflüsse erleichtern. Das Blockieren oder Überprüfen riskanter Abhebungen schützt Lizenzen, Zahlungswege und institutionelle Partnerschaften.

Sanktionslistenabgleich sollte nicht auf manuellen Prüfungen beruhen. In einem skalierbaren Web3 Compliance-Framework muss die Prüfung kontinuierlich gegen aktualisierte Risikodatenbanken laufen. Der automatisierte Abgleich stellt sicher, dass sich entwickelnde Sanktionslisten und globale Watchlists sofort in operative Entscheidungen einfließen.

Die Identifizierung von Hochrisiko-Entitäten muss über ein einfaches Flag hinausgehen. Compliance-Teams benötigen Kontext. Warum ist diese Adresse riskant? Ist sie mit Terrorismusfinanzierung, Ransomware, Darknet-Märkten oder mehrstufiger Geldwäsche verbunden? Strukturierte Risikoinformationen ermöglichen eine schnellere Fallbearbeitung und eine besser verteidigungsfähige Berichterstattung.

Hier ist die Infrastruktur wichtig. Um dies zu adressieren, operationalisiert Phalcon Compliance diese Kontrollen in Echtzeit, aber das Kernprinzip bleibt dasselbe: Web3 Compliance funktioniert nur, wenn AML- und CFT-Logik direkt in Transaktionsflüsse integriert sind, nicht nach dem Auftreten des Risikos überprüft.

Stärkung der Web3 Compliance durch Echtzeit-Transaktionsüberwachung

Web3 Compliance kann sich nicht allein auf Einlasskontrollen verlassen. Risiko tritt nicht nur bei Einzahlungen oder Auszahlungen auf. Es kann während der Transaktionsaktivität entstehen, wenn Gelder bewegt, aufgeteilt oder mit anderen Wallets interagieren. Kontinuierliche Überwachung hält die Compliance nach der Onboarding-Phase aktiv.

Das Verhalten auf der Kette ändert sich schnell. Eine zunächst normal erscheinende Wallet kann plötzlich ungewöhnliche Muster aufweisen. Großwertige Spitzen, unerwartete Routing-Pfade oder Interaktionen mit Hochrisikoclustern können auf aufkommende Bedrohungen hinweisen. Die Echtzeit-Transaktionsüberwachung ermöglicht es Ihnen, diese Signale zu erkennen, während die Aktivität noch läuft.

Geschwindigkeit ist ein wichtiger Compliance-Indikator. Schnelle Überweisungen über mehrere Wallets innerhalb kurzer Zeitfenster können auf Schichtungs- oder Verschleierungsstrategien hindeuten. Ein starker Web3 Compliance-Rahmen muss diese Verhaltensweisen frühzeitig erkennen, bevor sich das Risiko auf interne Konten oder Kundenbestände ausbreitet.

Cross-Chain-Bewegungen fügen eine weitere Komplexitätsebene hinzu. Gelder können innerhalb von Minuten zwischen Netzwerken übertragen werden, was zu fragmentierten Risiken führt. Web3 Compliance erfordert Sichtbarkeit über chains hinweg, um zu verstehen, ob verdächtige Aktivitäten isoliert sind oder Teil eines breiteren Geldwäschepfads.

Erkennung allein reicht nicht aus. Signale müssen in Handlungen umgewandelt werden. Strukturierte Benachrichtigungen, Überprüfungswarteschlangen und Eskalations-Workflows wandeln Überwachungsdaten in operative Kontrolle um. Compliance-Teams benötigen klare Fallpriorisierung, dokumentierte Überprüfungsschritte und konsistente Entscheidungslogik.

Ein Hochleistungs-Toolkit wie Phalcon Compliance operationalisiert diese Ebene der Web3 Compliance, indem es Verhaltensanalysen, Echtzeit-Benachrichtigungen und strukturierte Workflows kombiniert. Aber das Prinzip ist einfach: Die Überwachung muss kontinuierlich, kontextbezogen und in den täglichen Transaktionsfluss integriert sein.

Skalierung der Web3 Compliance in verschiedenen regulatorischen Umgebungen

Web3 Compliance operiert nicht in einem einzigen regulatorischen Vakuum. Jede Gerichtsbarkeit wendet ihre eigenen AML- und CFT-Standards, Sanktionsumfang und Berichterstattungserwartungen an. Wenn Sie Benutzer in verschiedenen Regionen bedienen, muss sich Ihr Compliance-Rahmen anpassen, ohne die strukturelle Konsistenz zu verlieren.

Ein starres Regelwerk kann den globalen Betrieb nicht unterstützen. Schwellenwerte, die in einem Markt akzeptabel sind, sind in einem anderen möglicherweise nicht ausreichend. Web3 Compliance erfordert konfigurierbare Risikologik, damit die Intensität der Überwachung und die Eskalationsauslöser lokalen regulatorischen Anforderungen entsprechen können.

Die Risikobewertung sollte ebenfalls dynamisch sein. Einige Märkte priorisieren Sanktionsrisiken. Andere konzentrieren sich stark auf die Transaktionsgeschwindigkeit oder grenzüberschreitende Flüsse. Eine flexible Compliance-Engine ermöglicht es Ihnen, Scoring-Gewichte, Verhaltensindikatoren und Überprüfungskriterien entsprechend Ihrem Betriebsmodell anzupassen.

Automatisierung ist für die Skalierung unerlässlich. Sobald die regulatorische Logik konfiguriert ist, sollten Benachrichtigungen, Priorisierung und Workflow-Routing automatisch erfolgen. Dies reduziert die Abhängigkeit von manueller Interpretation und gewährleistet Konsistenz zwischen Compliance-Teams in verschiedenen Regionen.

Ein System wie Phalcon Compliance ermöglicht dieses Maß an Konfigurierbarkeit, aber das übergeordnete Prinzip bleibt klar: Web3 Compliance muss als regulatorischer Rahmen funktionieren, der sich mit Gerichtsbarkeiten weiterentwickeln kann, nicht als statische Checkliste, die an einen Markt gebunden ist.

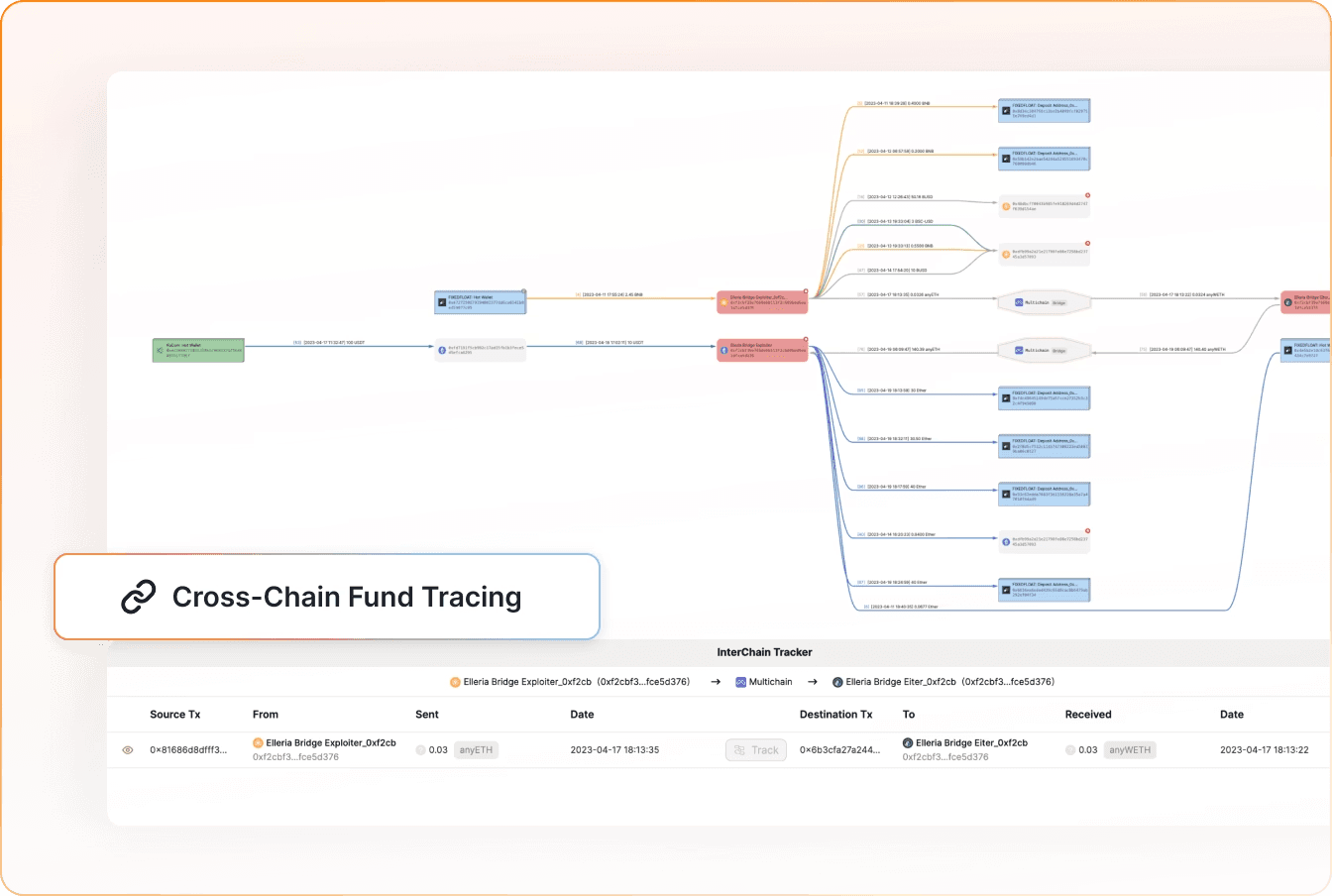

Vertiefung der Web3 Compliance durch strukturierte Fondstracking

Web3 Compliance hört nicht bei der Erkennung auf. Wenn Benachrichtigungen ausgelöst werden, müssen Compliance-Teams die Ergebnisse untersuchen, validieren und dokumentieren. Grundlegende Überwachungssignale sind nur der Anfang. Komplexe Fälle erfordern eine tiefere Transaktionsanalyse.

Illegale Gelder bewegen sich selten geradlinig. Sie werden aufgeteilt, weitergeleitet, geschichtet und über mehrere Wallets hinweg übertragen. Ein starker Web3 Compliance-Rahmen muss die Rekonstruktion von Geldwegen unterstützen. Sie müssen nachvollziehen, wie Vermögenswerte geflossen sind, woher das Risiko stammt und welche Einheiten verbunden sind.

Klare Sichtbarkeit der Geldflüsse stärkt die regulatorische Verteidigungsfähigkeit. Wenn Sie die Herkunft der Gelder nachweisen, Hochrisikocluster identifizieren und Transaktionsketten abbilden können, wird Ihre Untersuchung faktenbasiert. Dies reduziert Unsicherheiten und verbessert die Qualität der STR- und SAR-Berichterstattung.

Für zentralisierte Börsen und Zahlungsplattformen ist das Tracing besonders wichtig. Die Validierung der Herkunft von Einzahlungen, die Analyse verdächtiger Auszahlungen und die Identifizierung verbundener Wallets erfordern strukturierte Analysewerkzeuge. Compliance-Entscheidungen müssen auf nachvollziehbaren Daten basieren, nicht auf Annahmen.

Eine Lösung wie Phalcon Compliance integriert das Fondstracking über MetaSleuth, um diese Untersuchungsebene zu unterstützen. Aber im Wesentlichen erfordert Web3 Compliance die Fähigkeit, von der Signaldetektion zur strukturierten Falluntersuchung mit Klarheit und Zuversicht überzugehen.

Anwendungen der Web3 Compliance in verschiedenen Szenarien

Anwendung der Web3 Compliance in Krypto-Zahlungsplattformen

Krypto-Zahlungsplattformen arbeiten unter ständigem Transaktionsdruck. Einzahlungen kommen von unbekannten Wallets aus mehreren Gerichtsbarkeiten. Auszahlungen bewegen Gelder innerhalb von Minuten weltweit. In dieser Umgebung muss Web3 Compliance als Live-Kontrollsystem funktionieren, nicht als periodischer Überprüfungsprozess.

Eingehende Transaktionen bergen unmittelbare Risiken. Eine einzige Hochrisiko-Einzahlung, die mit Sanktionen, Ransomware oder Betrug verbunden ist, kann die Liquidität kontaminieren und Bankbedenken auslösen. Web3 Compliance erfordert eine sofortige Risikobewertung am Eintrittspunkt, um sicherzustellen, dass verdächtige Gelder vor erhöhten Abwicklungsrisiken identifiziert werden.

Ausgehende Überweisungen schaffen regulatorische Haftung. Wenn Vermögenswerte an sanktionierte oder illegale Ziele gesendet werden, verschwindet die Verantwortung nicht, weil die Transaktion auf der Kette ist. Echtzeit-Abhebungsprüfungen sind unerlässlich, um regulatorische Verstöße zu verhindern und Zahlungslizenzen zu schützen.

Betriebliche Effizienz ist ebenfalls wichtig. Zahlungsanbieter können sich bei der Bearbeitung hoher Transaktionsvolumen nicht auf manuelle Compliance-Überprüfungen verlassen. Strukturierte Benachrichtigungen, automatisiertes Fall-Routing und standardisierte Berichterstattungsworkflows ermöglichen es Compliance-Teams, schnell zu handeln, ohne den Geschäftsfluss zu verlangsamen.

Eine starke Web3 Compliance verwandelt die Zahlungs-Infrastruktur in eine kontrollierte Finanzumgebung. Sie gleicht Geschwindigkeit mit regulatorischer Disziplin aus und ermöglicht es Plattformen, zu skalieren und gleichzeitig Vertrauen bei Banken und Regulierungsbehörden aufrechtzuerhalten.

Ein System wie Phalcon Compliance unterstützt diesen Rahmen, indem es Prüfung, Überwachung und Berichterstattung direkt in die Zahlungsabwicklung integriert und AML- und CFT-Anforderungen in die automatisierte tägliche Ausführung umwandelt.

Stärkung der Web3 Compliance in zentralisierten Börsen

Zentralisierte Börsen operieren in einer der komplexesten Compliance-Umgebungen in Web3. Einzahlungen, interne Überweisungen, Margin-Aktivitäten, Derivates-Handel und Auszahlungen erfolgen gleichzeitig über Tausende oder Millionen von Konten. Web3 Compliance muss skalieren, um dieser operativen Dichte gerecht zu werden.

Das Risiko an Börsen ist vielschichtig. Eine einzelne Hochrisiko-Einzahlung kann sich über interne Überweisungen, Handelsaktivitäten und sekundäre Auszahlungen verbreiten. Web3 Compliance erfordert die Fähigkeit, Geldwege zu rekonstruieren, indirekte Risiken zu identifizieren und zu verstehen, wie sich verdächtige Aktivitäten über Konten ausbreiten.

Volumen erzeugt auch strukturellen Druck. Mit zunehmender Nutzeraktivität brechen manuelle Überprüfungsprozesse zusammen. Börsen benötigen automatisierte Risikobewertung, priorisierte Benachrichtigungs-Queues und standardisierte Untersuchungs-Workflows, um sicherzustellen, dass Hochrisikofälle schnell und konsistent bearbeitet werden.

Regulatorische Erwartungen erhöhen die Komplexität zusätzlich. Börsen operieren oft in mehreren Gerichtsbarkeiten, die jeweils unterschiedliche AML- und CFT-Anforderungen haben. Web3 Compliance muss anpassbare Schwellenwerte, regionsspezifische Risikologik und verteidigungsfähige Berichtsstandards unterstützen, ohne die internen Kontrollen zu fragmentieren.

Für Börsen geht es bei Compliance nicht nur darum, Strafen zu vermeiden. Es geht darum, Bankzugang zu erhalten, Lizenzen zu sichern und institutionelle Glaubwürdigkeit aufzubauen. Um dies zu lösen, integriert Phalcon Compliance skalierbare Überwachung, konfigurierbare Risikomotoren und strukturierte Untersuchungsunterstützung in die Börsen-Infrastruktur, wodurch Web3 Compliance als primäre operative Ebene und nicht als externe Kontrolle fungieren kann.

Fazit

Web3 Compliance bedeutet nicht mehr, auf etwas zu reagieren, nachdem etwas schiefgegangen ist. In schnelllebigen Blockchain-Umgebungen schaffen verzögerte Überprüfungen und manuelle Checks regulatorische Risiken. Ein moderner Compliance-Rahmen muss Probleme erkennen, während Transaktionen passieren, nicht Wochen später.

Im Kern wandelt Web3 Compliance AML- und CFT-Anforderungen in Echtzeit-operative Kontrollen um. Adressprüfung, Transaktionsüberwachung, Risikobewertung und strukturierte Berichterstattung müssen als kontinuierliches System zusammenarbeiten. Dies ermöglicht es Ihnen, Risiken frühzeitig zu verhindern, anstatt im Nachhinein Fehler zu erklären.

Web3 Compliance ersetzt auch fragmentierte manuelle Workflows durch skalierbare Automatisierung. Mit wachsendem Transaktionsvolumen werden konsistente Regelbefolgung und dokumentierte Überprüfungsprozesse unerlässlich. Regulierungsbehörden und Bankpartner erwarten Beweise, keine Versprechungen.

Phalcon Compliance unterstützt diesen Wandel, indem es Compliance-Logik direkt in die Transaktions-Infrastruktur integriert. Wenn Web3 Compliance als Live-Finanzkriminalitätspräventions-Infrastruktur fungiert, schützen Sie Lizenzen, sichern Bankbeziehungen und bauen langfristiges institutionelles Vertrauen auf.

Häufig gestellte Fragen zu Web3 Compliance

- Wie unterscheidet sich Web3 Compliance von traditioneller Compliance?

Traditionelle Compliance konzentriert sich auf zentralisierte Finanzsysteme, bei denen Banken Kundendaten und Transaktionsaufzeichnungen kontrollieren. Web3 Compliance operiert in dezentralen Umgebungen, in denen Transaktionen auf der Kette stattfinden und Identitäten oft pseudonym sind. Dies erfordert eine stärkere Blockchain-Analyse, eine Risikobewertung von Wallets und eine kontinuierliche Transaktionsüberwachung, anstatt sich nur auf interne Kontoauszüge zu verlassen.

- Welche rechtlichen Standards gelten heute für Web3 Compliance?

Web3 Compliance wird durch globale AML- und CFT-Vorschriften geprägt. Die Financial Action Task Force (FATF) verlangt von Anbietern virtueller Vermögenswerte die Einhaltung ähnlicher Standards wie traditionelle Finanzinstitute. Dies umfasst Sanktionsprüfungen, die Meldung verdächtiger Aktivitäten und grenzüberschreitende Compliance-Anforderungen wie die Travel Rule. Regionale Regulierungsbehörden erlassen auch zusätzliche Pflichten für digitale Vermögenswerte.

- Welche Rolle spielt KYC bei der Web3 Compliance?

KYC hilft, das Anonymitätsrisiko in regulierten Web3-Umgebungen zu reduzieren. Obwohl Blockchain-Adressen die Identität nicht direkt preisgeben, müssen regulierte Plattformen Benutzer verifizieren, bevor sie Dienstleistungen anbieten. Die Verknüpfung von Identitätsprüfung mit On-Chain-Überwachung stärkt die AML-Kontrollen und unterstützt die regulatorische Rechenschaftspflicht.

- Welche Tools werden häufig in der Web3 AML-Compliance verwendet?

Zu den gängigen Tools gehören die Prüfung von Wallet-Adressen, der Abgleich von Sanktionslisten, die Echtzeit-Transaktionsüberwachung, Risikobewertungsmodelle, Cross-Chain-Analysen, Alert-Management-Systeme und strukturierte Berichterstattungsworkflows. Fortgeschrittene Compliance-Systeme unterstützen auch das Tracing von Geldflüssen für eine tiefere Untersuchung verdächtiger Aktivitäten.

- Was sind die größten Herausforderungen bei der Implementierung von Web3 Compliance?

Hauptprobleme sind pseudonyme Identitäten, irreversible Transaktionen, schnelle Cross-Chain-Geldflüsse und sich ständig weiterentwickelnde regulatorische Standards. Hohe Transaktionsvolumen erzeugen auch operativen Druck. Plattformen müssen Automatisierung, Genauigkeit der Risikoerkennung und verteidigungsfähige Berichterstattungsprozesse abwägen.

- Wie kann Web3 Compliance mit der institutionellen Adoption skalieren?

Mit zunehmender Aktivität bei digitalen Vermögenswerten müssen Compliance-Systeme skalieren, ohne die Kontrolle zu verlieren. Dies erfordert automatisierte Überwachung, konfigurierbare Risikologik, standardisierte Workflows und klare Audit-Trails. Skalierbare Web3 Compliance stellt sicher, dass Institutionen ihren Betrieb erweitern und gleichzeitig das Vertrauen der Regulierungsbehörden und den Bankzugang aufrechterhalten können.