2025 markiert einen Wendepunkt für Krypto. Jahrelang waren Blockchain-Regulierungen ein unklares Gebiet, aber mit Europas MiCA-Gesetzen und strengerer US-Durchsetzung ist die Ära des „Wilden Westens“ vorbei.

Dies schafft eine „Compliance-Lücke“. Während Ihr Rechtsteam die Regeln auf dem Papier kennt, hat Ihr Produktteam möglicherweise Schwierigkeiten, diese in Echtzeit auf der Blockchain durchzusetzen. Compliance ist nicht mehr nur Papierkram, sondern zu einer technologischen Herausforderung geworden. Sie können sich nicht auf langsame manuelle Überprüfungen verlassen, Sie benötigen sofortige, zuverlässige und direkte Ratschläge, um darauf zu reagieren.

Wir haben Phalcon Compliance entwickelt, um die Infrastrukturschicht zu sein, die diese Lücke schließt und gesetzliche Anforderungen mit wenigen einfachen Klicks umsetzt.

Was Sie über Blockchain-Regulierungen im Jahr 2025 wissen müssen

Kryptozahlungen unterliegen nun dem gleichen Präzisionsgrad wie die traditionelle Finanzwelt. Der Schwerpunkt der Durchsetzung hat sich von der Bereitstellung optionaler Anleitungen zur Forderung konkreter Nachweise der Compliance verschoben. Um legal zu operieren, müssen Zahlungsanbieter nun ein komplexes Netz spezifischer Gesetze navigieren, die Transparenz und Rechenschaftspflicht über Grenzen hinweg erfordern.

Der Europäische Standard (MiCA)

MiCA, die europäische Verordnung über Märkte für Krypto-Assets, trat am 30. Dezember 2024 vollständig in Kraft und gilt in 27 EU-Mitgliedstaaten sowie drei EWR-Ländern. Sie zielt darauf ab, regulatorische Fragmentierung und Arbitrage zu stoppen, indem ein einheitlicher Rahmen für Emittenten und Anbieter von Krypto-Asset-Dienstleistungen (CASPs) festgelegt wird.

Unter MiCA werden regulierte Vermögenswerte streng in Kategorien wie E-Geld-Token (EMTs), vermögenswertgedeckte Token (ARTs) und Utility-Token (UT) eingeteilt. Jede Kategorie ist mit obligatorischen Lizenzen und strengen Pflichten hinsichtlich Kapitalreserven, Verbraucherschutz und Governance verbunden. Insbesondere sind vollständig dezentrale Vermögenswerte (wie viele NFTs) im Allgemeinen von diesem spezifischen Rahmen ausgenommen.

Für Zahlungsunternehmen ist die Zusammenarbeit mit autorisierten Partnern nun eine zwingende rechtliche Voraussetzung und keine Wahl mehr. Stablecoin-Emittenten müssen vollständig innerhalb der EU lizenziert sein; die Zusammenarbeit mit einem nicht genehmigten Emittenten gilt als Compliance-Verstoß. MiCA verbietet auch Marktmanipulation und Insiderhandel und verlangt von Anbietern die aktive Überwachung auf verdächtige Aktivitäten. Darüber hinaus baut die EU durch AMLA und AMLR ein einheitliches AML/CFT-Regime auf, was eine engere Überwachung von CASPs, strengere AML-Protokolle und praktische Bereitschaft zur Einschränkung oder Einfrierung von Geldern bei Bedarf bedeutet.

Für Zahlungsunternehmen ist die Zusammenarbeit mit autorisierten Partnern nun eine zwingende rechtliche Voraussetzung und keine Wahl mehr. Stablecoin-Emittenten müssen vollständig innerhalb der EU lizenziert sein; die Zusammenarbeit mit einem nicht genehmigten Emittenten gilt als Compliance-Verstoß. MiCA verbietet auch Marktmanipulation und Insiderhandel und verlangt von Anbietern die aktive Überwachung auf verdächtige Aktivitäten. Darüber hinaus baut die EU durch AMLA und AMLR ein einheitliches AML/CFT-Regime auf, was eine engere Überwachung von CASPs, strengere AML-Protokolle und praktische Bereitschaft zur Einschränkung oder Einfrierung von Geldern bei Bedarf bedeutet.

Die US-Landschaft

Die Vereinigten Staaten verfolgen einen äußerst aggressiven, aber fragmentierten Ansatz, bei dem die Regulierung auf mehrere Bundes- und Landesbehörden aufgeteilt ist. Im Gegensatz zum einheitlichen Regelwerk der EU ist das US-System ein Flickenteppich.

Auf Bundesebene überschneiden sich die Zuständigkeiten von Behörden wie der SEC (Securities and Exchange Commission) und der CFTC (Commodity Futures Trading Commission) häufig, was zu Spannungen darüber führt, wer was reguliert. Gleichzeitig müssen alle Unternehmen die bundesstaatlichen AML-Gesetze (gemäß dem Bank Secrecy Act) einhalten, die die Meldung verdächtiger Benutzeraktivitäten an FinCEN vorschreiben. Für Stablecoins wird die Erwartung hin zu „bankengradiger“ Sicherheit bewegt, was bedeutet, dass Emittenten nachweisen müssen, dass sie über vollständige Barreserven verfügen und regelmäßigen Audits unterliegen.

Zusätzlich zu den bundesstaatlichen Regeln schafft die Lizenzierung auf Landesebene erhebliche Eintrittsbarrieren. Um landesweit tätig zu sein, benötigt ein Unternehmen oft Lizenzen in fast 50 verschiedenen Bundesstaaten. New Yorks „BitLicense“ ist das bekannteste Beispiel und setzt extrem hohe Standards für Cybersicherheit und Verbraucherschutz. Schließlich ist die Einhaltung von OFAC-Sanktionen die strengste Grenze, wobei die US-Regierung eine Liste blockierter Personen und Wallet-Adressen führt. Die Abwicklung einer Transaktion für jemanden auf dieser Liste ist strengstens untersagt, und Unternehmen haften, auch wenn der Verstoß versehentlich geschah.

Globale Durchsetzung: Befolgung der FATF-Richtlinien

Die Financial Action Task Force (FATF) legt die globalen Standards fest, die Krypto-Unternehmen einhalten müssen, um Geldwäsche und Finanzkriminalität zu verhindern. Diese Richtlinien dienen als primärer Regelkatalog für die Überwachung von Transaktionen und die Identifizierung ihrer Nutzer. Anstatt nur einen einzelnen Transfer zu prüfen, erwartet die FATF, dass Unternehmen das gesamte Risikoprofil ihrer Kunden verstehen. Das bedeutet, ein Unternehmen muss genau zeigen können, wer Gelder sendet, und nachweisen, dass die Transaktion legitim ist, bevor sie überhaupt abgewickelt wird.

Um diese Standards zu erfüllen, müssen Unternehmen ständige Risikoprüfungen für jede Wallet und jeden Benutzer durchführen, mit dem sie interagieren. Dies beinhaltet die Kennzeichnung von „Hochrisikosituationen“, wie Transaktionen mit politisch exponierten Personen (PEPs) oder Benutzern in eingeschränkten Ländern. Die Richtlinien verlangen auch von Unternehmen, nach Tools zu suchen, die darauf ausgelegt sind, Eigentum zu verschleiern, wie z. B. Mixer oder andere datenschutzorientierte Technologien. Durch die Befolgung dieser globalen Regeln stellt ein Unternehmen sicher, dass es die klaren, organisierten Beweise zur Verfügung hat, die erforderlich sind, wenn ein Aufsichtsbehörde einen Nachweis seiner Compliance-Bemühungen verlangt.

Für eine detaillierte Anleitung, wie Sie konform bleiben können, lesen Sie unser Crypto Payment Compliant Handbook.

Was passiert, wenn die Einhaltung von Vorschriften fehlschlägt

Die Durchsetzung von Blockchain-Regulierungen folgt tendenziell einigen wiederholbaren Mustern. Diese Fälle haben uns wertvolle Lektionen gelehrt: Kontrollen, die schnell greifen, datengesteuerte Entscheidungen und auf Abruf verfügbare Aufzeichnungen.

AML-Überwachungsversäumnisse

Wenn AML-Programme und die Meldung verdächtiger Aktivitäten nicht mit dem Volumen Schritt halten können, behandeln Aufsichtsbehörden dies als Systemrisiko. Binance ist das deutlichste Beispiel. Im November 2023 kündigte das US-Justizministerium eine Schuldanerkenntnis im Zusammenhang mit Verstößen gegen den Bank Secrecy Act und eine Einigung in Höhe von 4,3 Milliarden US-Dollar an, gepaart mit Anforderungen an Sanierung und Überwachung. Bittrex war ebenfalls parallel mit Maßnahmen des Finanzministeriums wegen AML- und SAR-Versäumnissen konfrontiert, was bekräftigt, dass „manueller Aufholbedarf“ keine nachhaltige Verteidigung ist.

Übersehene Sanktionsdurchsetzung

Die Interaktion mit sanktionierten Entitäten ist extrem gefährlich, da Aufsichtsbehörden eine „strenge Haftung“ anwenden, was bedeutet, dass selbst unbeabsichtigte Fehler finanziell verheerend sein können. Für Plattformen, die hohe Volumina verarbeiten, können diese Bußgelder schnell Milliarden erreichen. In schweren Fällen können vorsätzliche Verstöße zu 20 Jahren Gefängnis für Führungskräfte führen.

BitPay zahlte über 500.000 US-Dollar für die Abwicklung von nur 129.000 US-Dollar an Transaktionen aus sanktionierten Regionen, weil es versäumte, die bereits vorhandenen IP-Daten zu nutzen. Bittrex erhielt eine noch höhere Strafe von 53 Millionen US-Dollar für ähnliche Lücken. Aufsichtsbehörden akzeptieren keine manuellen „Aufholbemühungen“ mehr; sie fordern Maßnahmen, die verbotene Pfade erkennen und blockieren können, sobald eine Transaktion beginnt.

Kontrollausfälle und systemische Folgen

Ein Ausfall der internen Unternehmensführung ist oft der Todesstoß für ein Unternehmen und führt über Nacht zum Verlust des Vertrauens und zum vollständigen Rückzug vom Markt. Der Zusammenbruch von FTX bleibt die ultimative Warnung, die zu einer Haftstrafe von 25 Jahren für seinen Gründer und dem Verlust von 8 Milliarden US-Dollar an Kundengeldern führte. Über den Betrug hinaus machte der Mangel an prüfbaren Aufzeichnungen eine Wiederherstellung nahezu unmöglich.

Die Lektion für Blockchain-Regulierungen ist praktisch. Trennung von Vermögenswerten, Konfliktkontrollen und prüfbare Risikobewertungen sind das, was Partner, Schienen und Märkte offen hält.

Was ist wichtig bei der Einhaltung von Blockchain-Vorschriften?

Blockchain-Regulierungen sind keine Ratschläge mehr auf dem Papier, sie prägen nun das Geschäft. Die tatsächlichen Durchsetzungsfälle zeigen die harte Kante der Blockchain-Regulierungen. Die weichere Kante ist ebenso entscheidend. Heute wirkt sich die Qualität Ihrer Compliance-Maßnahmen direkt darauf aus, wie schnell Sie Benutzer an Bord holen und wie einfach Sie Liquidität bewegen können.

Ein solides Verständnis der Blockchain-Regulierungen ist ein Ansatz für Krypto-Unternehmen, um wesentliche Verbindungen zur breiteren Finanzwelt aufrechtzuerhalten. Die meisten Web3-Plattformen sind immer noch auf Banken, Zahlungsabwickler und Stablecoin-Schienen angewiesen, um in großem Maßstab zu operieren. Diese Partner dulden keine Unsicherheit.

Diese Realität macht die Einhaltung von Blockchain-Vorschriften zu einem Muss für das Unternehmenswachstum. Teams, die dies herunterspielen, entdecken die Kosten oft zu spät. Es bedeutet entweder den Verlust des Zahlungszugangs oder den Ausschluss aus der gesamten Gerichtsbarkeit. Auf dem heutigen Markt ist regulatorische Bereitschaft das, was ein Unternehmen glaubwürdig und global skalierbar macht.

Die Kosten von Fehlern steigen ebenfalls, da die Regulierungsbehörden ihren Fokus zunehmend auf Kryptozahlungen, Börsen und Web3-Plattformen legen. Schwache Kontrollen führen zu Ermittlungen, die den Ruf einer Marke jahrelang schädigen können, während starke, integrierte Compliance das Vertrauen aufbaut, das notwendig ist, um qualitativ hochwertige Benutzer und Investoren anzuziehen. Indem diese Regeln als Teil des täglichen Betriebs und nicht als Hindernis behandelt werden, können Unternehmen regulatorische Hürden in einen Wettbewerbsvorteil verwandeln.

Warum traditionelle Lösungen bei Blockchain scheitern

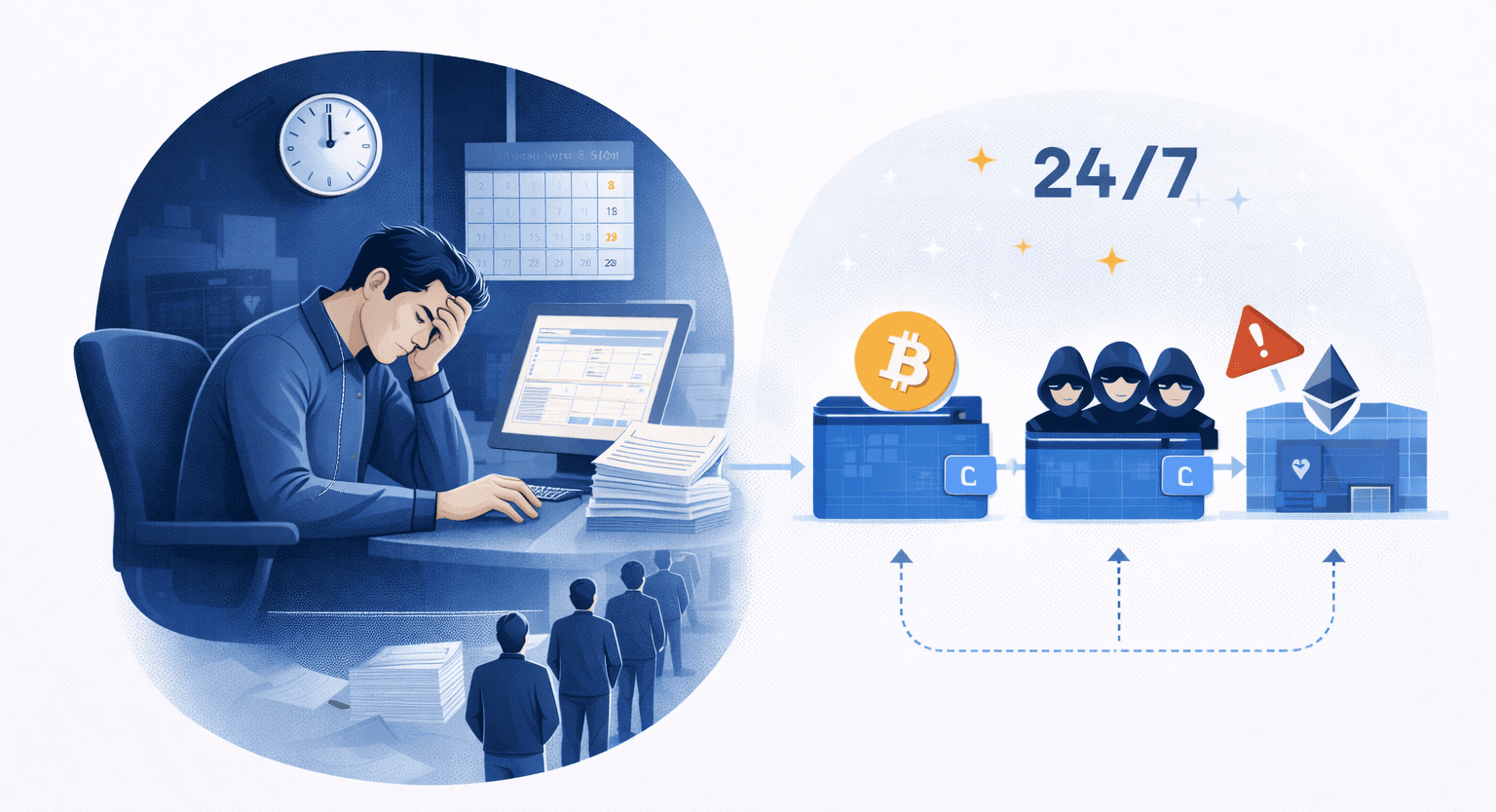

Nichtübereinstimmung zwischen menschlichen Arbeitsplänen und Krypto-Geschwindigkeit

Das größte operationelle Versagen entsteht dadurch, dass versucht wird, menschliche Arbeitspläne auf die 24/7-Aktivität der Blockchain zu übertragen. Während Banken und Wirtschaftsprüfungsgesellschaften um 17 Uhr schließen, verarbeitet die Blockchain rund um die Uhr Milliarden von Dollar. Wenn sich ein Unternehmen auf manuelle Überprüfungen verlässt, stapeln sich Warnmeldungen, während das Team schläft. Dies zwingt am nächsten Morgen zu einer schlechten Wahl: Entweder die Auszahlungen an Kunden verzögern sich tagelang, um den Rückstand zu beseitigen, oder die Arbeit wird überstürzt erledigt und Fehler gemacht. Menschen können einfach nicht so viele Hochgeschwindigkeitsdaten rund um die Uhr verarbeiten, ohne auszubrennen oder Details zu übersehen.

Unzulänglichkeit statischer Audits

Traditionelle Prüfmethoden versagen bei Krypto, da sie alte Schnappschüsse statt Live-Daten betrachten. Im normalen Bankwesen ist die Prüfung von Aufzeichnungen am Ende des Monats Standard, aber auf der Blockchain ändert sich das Risiko minütlich. Zum Beispiel kann eine Wallet, die um 8:00 Uhr morgens „sicher“ auf einer Liste erscheint, um 8:05 Uhr gestohlene Gelder erhalten. Wenn sich ein Compliance-Beauftragter auf einen Tagesbericht verlässt, trifft er Entscheidungen auf der Grundlage abgelaufener Informationen. Man kann nicht verhindern, dass gerade jetzt Verbrechen geschehen, indem man sich ein Bild von gestern ansieht.

Die Herausforderung der „Multi-Hop“-Rückverfolgung

Manuelle Überprüfungen haben Schwierigkeiten, Aufsichtsbehörden zufriedenzustellen, da das Risiko oft mehrere Schritte vom direkten Sender entfernt ist. Die Regeln verlangen nun von Unternehmen, die wahre Herkunft der Gelder zu kennen, nicht nur, wer die Zahlung gesendet hat. Kriminelle bewegen Geld durch viele verschiedene Wallets und „Brücken“, um die Verbindung zum Verbrechen zu verbergen. Die manuelle Verfolgung dieser Pfade ist langsam und fehleranfällig. Ein Team könnte eine Überweisung genehmigen, die oberflächlich sauber aussieht, nur um später festzustellen, dass sie eine versteckte Exposition von einem Hack drei Schritte zurück enthielt.

Der Bedarf an Automatisierung

Letztendlich ist die Abhängigkeit von manueller Arbeit für die Blockchain-Compliance eine gefährliche Strategie, die letztendlich scheitern wird. Die Lücke zwischen der Geschwindigkeit von Krypto und den Grenzen menschlicher Konzentration schafft Risiken, die Aufsichtsbehörden nicht mehr akzeptieren werden. Um das Geschäft sicher und offen zu halten, müssen die Abläufe aufhören, mit manuellen Korrekturen zu reagieren, und zu automatisierten Systemen wechseln, die so schnell und so lange laufen können wie die Blockchain selbst.

Erreichen Sie Blockchain-Compliance auf einer einheitlichen Plattform

Blockchain-Regulierungen verschieben sich ständig über die Märkte, während das On-Chain-Risiko minütlich schwankt. Phalcon Compliance verwandelt dieses sich bewegende Ziel in eine stabile tägliche Routine, indem es Screening, Beweise, Berichterstattung und Teamübergaben in einem einzigen Arbeitsbereich zusammenführt. Anstatt Entscheidungen über Tabellenkalkulationen, Chat-Threads und Screenshots zu verteilen, arbeitet Ihr Team von einer einzigen Wahrheitsquelle aus, die auf dem neuesten Stand bleibt, wenn neue Bedrohungen und Erwartungen an die Durchsetzung entstehen.

Automatisch aktualisierte Blocklisten und Risikobeschriftungen

Die erste Voraussetzung für die Blockchain-Compliance ist Aktualität. Eine Wallet kann heute sauber aussehen und morgen toxisch werden. Phalcon Compliance unterhält automatisch aktualisierte Blocklisten und Risikobeschriftungen, sodass das Screening die aktuelle On-Chain-Exposition widerspiegelt und nicht auf einer veralteten Datenbank beruht. Dies reduziert falsche Zuversicht durch „sichere Listen“, hält Warnmeldungen mit sich entwickelnden Risiken in Einklang und hilft Teams, konsistente Entscheidungen zu treffen, auch wenn sich Bedrohungsmuster ändern.

STR- und SAR-Berichterstattung mit einem Klick

Risiken zu finden ist nur die halbe Miete. Aufsichtsbehörden und Partner erwarten schnell einen klaren Bericht mit Beweisen. Phalcon Compliance generiert STR- und SAR-Ausgaben mit einem Klick, indem es den Transaktionshash, die Risikobegründung und den Geldflusskontext zu einer für Aufsichtsbehörden geeigneten Audit-Trail zusammenfasst. Das entfällt manuelle Zusammenstellungsarbeit und verkürzt den Weg von der Erkennung zur Offenlegung.

Für die teamübergreifende Zusammenarbeit entwickelt

Compliance umfasst oft mehrere Personen über Regionen hinweg, und Fälle können zwischen Teams weitergegeben werden, wenn sie sich entwickeln. Phalcon Compliance unterstützt reibungslose Freigaben und klare Übergaben, sodass eine Überprüfung nicht neu beginnen muss, wenn sich die Verantwortung ändert. Beweise bleiben mit jeder Entscheidung verknüpft, der Untersuchungskomtext bleibt leicht nachvollziehbar und die Berichterstattung bleibt konsistent. Dies hält den Workflow im Großen und Ganzen stabil und reduziert Fehler durch Fehlkommunikation.

Die neueste Version von Phalcon Compliance wurde letzten Monat veröffentlicht. Lesen Sie den vollständigen Artikel, um mehr über seine neuen Funktionen zu erfahren.

Regulatorische Compliance ist ein Geschäftsvorteil

Blockchain-Regulierungen als nur eine weitere Checklistenposition zu betrachten, ist ein Fehler. Sie sind nun der primäre Filter, der bestimmt, welche Plattformen überleben werden, um seriöses institutionelles Kapital anzuziehen. Wir haben untersucht, wie die komplexe regulatorische Landschaft und die schwerwiegenden operativen Gefahren der Abhängigkeit von langsamen, manuellen Prüfungen massive Risiken für wachsende Unternehmen schaffen. Ohne Geschwindigkeit und genaue Daten ist die Einhaltung der Vorschriften in diesem Umfeld nahezu unmöglich.

Phalcon Compliance verwandelt diese erhebliche Herausforderung in einen beherrschbaren täglichen Betrieb, indem es die notwendige Geschwindigkeit, Echtzeitdaten und automatisierten Berichterstattungstools bereitstellt, die für den Erfolg erforderlich sind. Anstatt regulatorische Unsicherheit Ihr Wachstum behindern zu lassen, kann Ihr Unternehmen bewährte Compliance-Schienen nutzen, um Vertrauen aufzubauen und schneller zu skalieren.

Lassen Sie nicht zu, dass regulatorische Unsicherheit Ihr Wachstum verlangsamt. Prüfen Sie noch heute Ihre aktuelle Risikoexposition mit Phalcon Compliance. Starten Sie jetzt und nehmen Sie an unserem Prämienprogramm teil, nur für kurze Zeit!

FAQ

- Warum ist 2025 ein Wendepunkt für Blockchain-Regulierungen?

Die Ära des „Wilden Westens“ ist vorbei. Neue Gesetze wie Europas MiCA und strengere US-Durchsetzung erfordern nun technische Echtzeit-Nachweise der Compliance und nicht nur einfache Papierkram.

- Was ist die „Compliance-Lücke“?

Es ist die Diskrepanz zwischen dem Wissen des Rechtsteams über die Regeln und der Unfähigkeit des Produktteams, diese On-Chain durchzusetzen. Dies geschieht, wenn Unternehmen für Hochgeschwindigkeits-Transaktionen auf langsame manuelle Prüfungen angewiesen sind.

- Wie löst Phalcon das Problem der „veralteten Daten“?

Phalcon verwendet automatisch aktualisierte Blocklisten und Live-Risikobeschriftungen. Dies stellt sicher, dass das Screening die aktuelle On-Chain-Exposition widerspiegelt, anstatt sich auf eine Datenbank zu verlassen, die möglicherweise veraltet ist, wenn Sie sie verwenden.

- Was ist die „Multi-Hop“-Herausforderung?

Das Risiko verbirgt sich oft mehrere Schritte vom direkten Sender entfernt. Kriminelle bewegen Gelder durch mehrere Wallets und Brücken, um Verbindungen zu einem Verbrechen zu verbergen, was die manuelle Rückverfolgung langsam und fehleranfällig macht.

- Welches Risiko birgt die Nutzung manueller Compliance-Teams?

Blockchains laufen rund um die Uhr, menschliche Teams jedoch nicht. Dies schafft Rückstände, die eine Wahl erzwingen: Entweder verzögern sich Kundenauszahlungen oder es wird durch Überprüfungen gehetzt und kritische Warnsignale übersehen.

- Wie hilft automatisierte Compliance beim Geschäftswachstum?

Sie schafft das notwendige Vertrauen bei Banken und institutionellen Partnern. Starke Compliance erleichtert die Bewegung von Liquidität, die Anbindung von Benutzern und die globale Skalierung, ohne plötzliche rechtliche Stilllegungen zu erfahren.