Сингапур — один из самых важных рынков для компаний, работающих с криптовалютными платежами. Именно поэтому так много команд внимательно следят за MAS, правилами Сингапура и тенденциями в области крипто-комплаенса. Однако именно здесь многие компании допускают ошибку в понимании ситуации. Они видят дружелюбный к инновациям рынок и полагают, что главная задача — это скорость. На практике же более сложная задача — это контроль.

Именно здесь пересекаются MAS и крипто-комплаенс. Валютное управление Сингапура (MAS) оценивает фирмы не только по концепции продукта или рыночному потенциалу. Оно смотрит на то, способны ли они управлять рисками, когда деньги начинают движение. Для платежных команд это означает, что комплаенс — это не просто юридическая формальность после запуска. Это часть системы, которая делает возможным рост.

Почему MAS имеет значение

Сингапур — ключевой рынок

Сингапур важен, потому что это надежный финансовый центр с четкими правилами. Это делает его привлекательным для бирж, кошельков, внебиржевых (OTC) площадок, платежных фирм и эмитентов стейблкоинов. Многие команды хотят развиваться в Сингапуре. Многие другие изучают Сингапур, потому что MAS часто указывает направление того, куда будут двигаться стандарты крипто-комплаенса в будущем.

Основной вопрос прост: чего MAS ожидает от фирм, которые перемещают ценности, связанные с криптовалютой? Короткий ответ: MAS ожидает большего, чем просто политики на бумаге. Оно ожидает реального контроля.

MAS формирует доверие

MAS делает больше, чем просто одобряет лицензии. Оно формирует стандарты доверия для рынка. Оно влияет на то, как фирмы проводят онбординг пользователей, отслеживают транзакции, обрабатывают инциденты и объясняют риски банкам, партнерам и регуляторам.

Это важно, так как платежные компании оцениваются не только по качеству продукта. Их оценивают и по качеству контроля. Фирма может предлагать удобные платежи и при этом создавать серьезные риски, если ее системы комплаенса и мониторинга слабы.

В Сингапуре доверие носит операционный характер. MAS ожидает, что фирмы встроят доверие непосредственно в потоки, средства контроля и процедуры принятия решений.

MAS не выступает против криптовалют

Легко назвать MAS либо «крипто-дружелюбным», либо «строгим». Ни один из этих ярлыков не является исчерпывающим. MAS правильнее воспринимать как регулятора, открытого к инновациям, но не желающего мириться со слабым контролем.

Это различие важно. MAS не пытается остановить деятельность в сфере криптоплатежей. Оно пытается помешать фирмам перемещать активы, не будучи в состоянии объяснить возникающие риски. С точки зрения BlockSec, именно так и следует понимать крипто-комплаенс в Сингапуре.

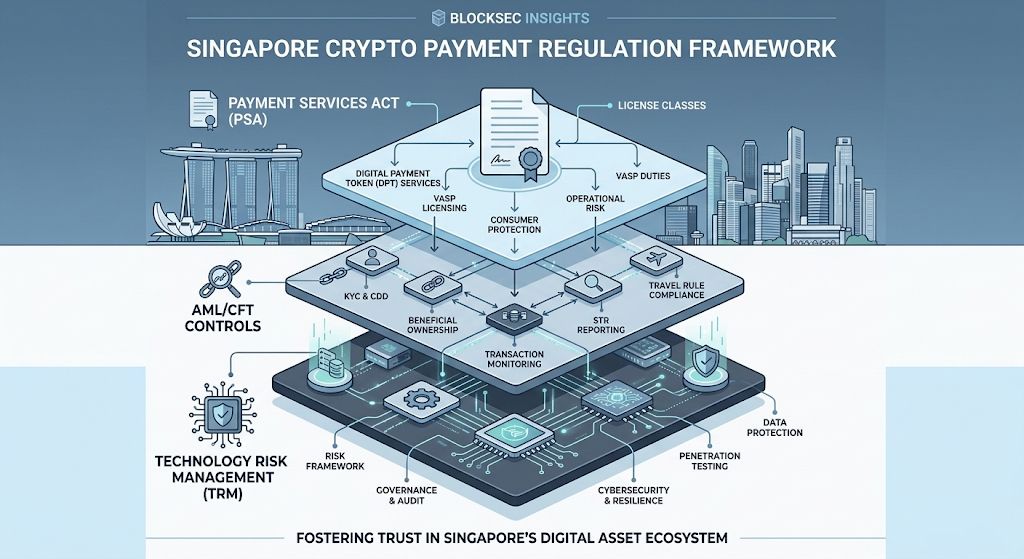

Что регулирует MAS

PSA задает основу

Для платежных компаний Законом о платежных услугах (Payment Services Act, PSA) определяется отправная точка. Это основная нормативно-правовая база, которая определяет, подпадают ли действия фирмы под сферу регулируемых платежных услуг. Это также важно для сервисов, связанных с цифровыми платежными токенами (DPT).

MAS фокусируется на реальной деятельности, а не на маркетинговых терминах. Команда может называть себя платежной платформой, расчетным уровнем или инструментом для продавцов. Но если сервис определенным образом затрагивает операции с DPT, обязательства по комплаенсу меняются.

По состоянию на 12 марта 2026 года в реестре MAS было 37 записей, и все 37 компаний были классифицированы как крупные платежные организации (Major Payment Institutions). Это говорит нам о том, что MAS не считает данную сферу легко регулируемой категорией.

Законность не означает отсутствие контроля

Криптовалютные платежные операции в Сингапуре могут быть законными. Но законность не означает вседозволенность. В своих часто задаваемых вопросах о валюте MAS также четко указывает, что банкноты и монеты, выпущенные MAS, являются законным платежным средством в Сингапуре. Криптовалюта не обладает таким же статусом, хотя регулируемые крипто-платежные сервисы могут работать вполне легально.

Это помогает объяснить подход MAS. Регулятор не выдает платежным фирмам карт-бланш. Он говорит, что если они хотят перемещать ценности в Сингапуре, им необходима сильная система комплаенса, охватывающая всю эту деятельность.

Технологические риски также имеют значение

Многие команды думают, что крипто-комплаенс касается в основном борьбы с отмыванием денег и финансированием терроризма (AML/CFT). Этот взгляд слишком узок. MAS также заботится о технологических рисках и устойчивости систем. MAS опубликовало часто задаваемые вопросы об управлении технологическими рисками, которые прямо касаются держателей лицензий на платежные услуги, осуществляющих деятельность с цифровыми платежными токенами.

Именно здесь многие фирмы упускают из виду суть. В криптоплатежах комплаенс и безопасность — это не разные пути. Слабая система мониторинга — это проблема комплаенса. Задержка в реагировании на инцидент может стать регуляторной проблемой. Некачественная проверка транзакций может стать тем и другим одновременно.

Почему платежные фирмы ощущают давление

Платежи выявляют слабый контроль

Платежные компании ощущают давление MAS быстрее, чем другие крипто-проекты, потому что платежи обнажают слабые места быстрее, чем любые другие продукты. Средства перемещаются молниеносно. Ценность проходит через счета, блокчейны и контрагентов. Расчеты с продавцами происходят в сжатые сроки. Трансграничные операции добавляют еще больше сложности.

Это означает, что ошибки не остаются абстрактными. Они проявляются в реальных операциях. Слабый процесс проверки становится препятствием для пользователя. Пропущенный сигнал риска становится угрозой. Медленная процедура эскалации превращается в реальную бизнес-проблему.

Вот почему фирмы часто обнаруживают, что комплаенс — это не только юридический вопрос. Это также вопрос скорости, доверия и операционной деятельности.

KYC — это только начало

Многие компании по-прежнему выстраивают комплаенс вокруг онбординга. Они фокусируются на KYC (знай своего клиента), а затем полагают, что основная работа сделана. Для криптоплатежей эта логика ошибочна.

KYC помогает ответить на вопрос, кто является клиентом. Он не дает ответа на вопросы о том, откуда поступили активы, какой путь они прошли и связаны ли эти средства со взломом, мошенничеством, санкционными списками или другим источником риска. В платежных потоках такие вопросы имеют значение каждый день.

Вот почему реальная модель комплаенса в Сингапуре вышла за рамки онбординга. MAS ожидает, что фирмы выстроят оперативный контроль рисков вокруг движения активов, а не просто будут проверять личность при входе.

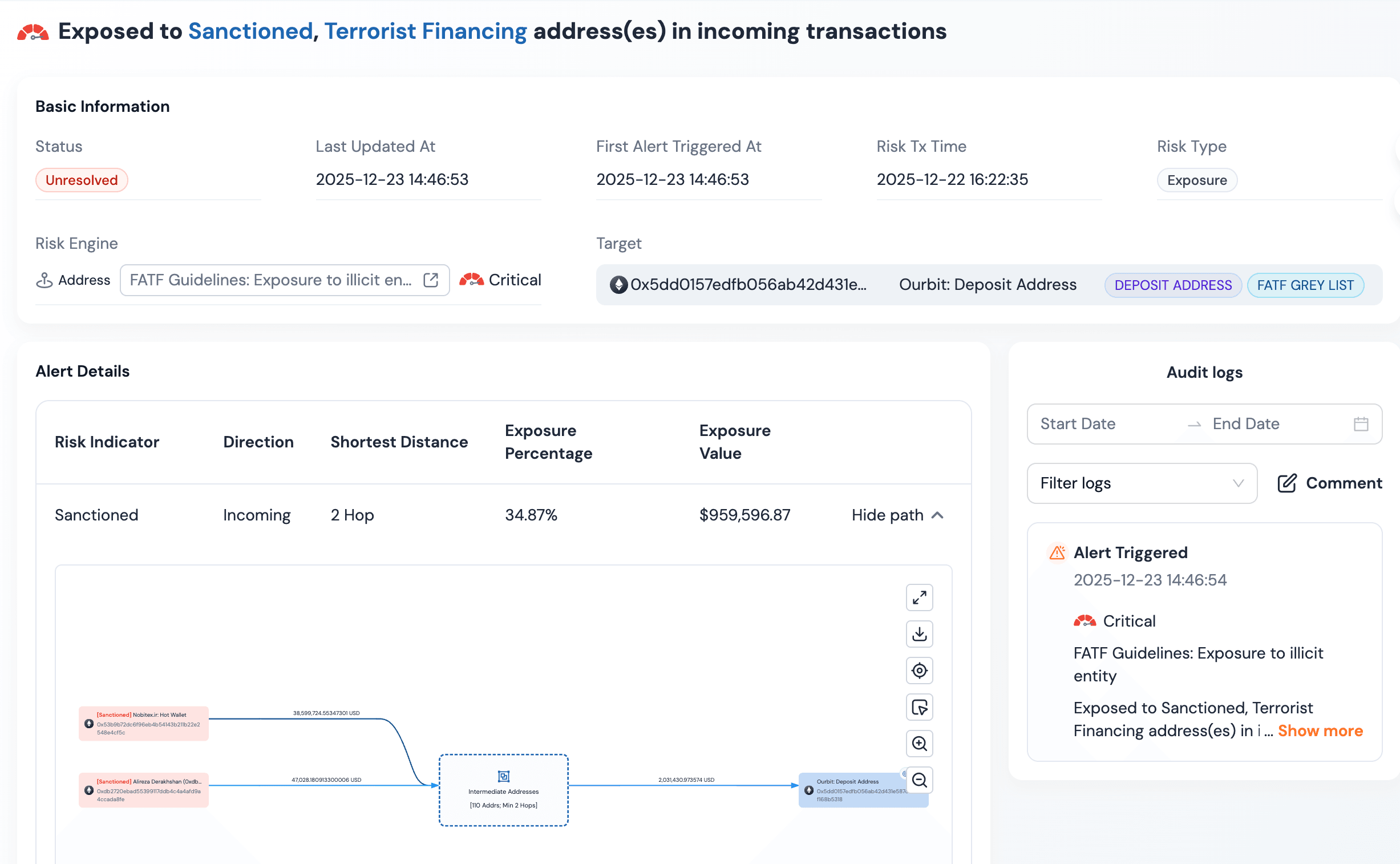

Ончейн-риски постоянно меняются

Риски в сети не статичны. Адреса меняются. Кластеры риска эволюционируют. Средства проходят через мосты, дробятся, «паркуются» и возвращаются в оборот. Кошелек, который выглядел нормально в прошлом месяце, может не выглядеть таковым сейчас.

Для платежных компаний это означает, что запоздалая проверка — это часто слабая проверка. Если команда может осознать рискованный поток только спустя часы, платформа может уже нести связанные с этим угрозы. На рынке, где MAS ожидает, что фирмы докажут наличие контроля, эта задержка имеет критическое значение.

Чего ожидает MAS

Фирмы должны знать свой статус

Первое ожидание простое. Фирмы должны понимать, какую деятельность они на самом деле ведут в Сингапуре. Не то, как ее называет внутренняя команда. Не то, что написано на маркетинговой странице. Важен реальный поток продукта.

Это звучит очевидно, но именно здесь начинаются многие проблемы. Платежные компании часто быстро развиваются. Продукт начинается как один тип услуги, затем добавляются функции кастодиального обслуживания, расчетов с продавцами, потоков кошельков или трансграничных функций. Если модель комплаенса не развивается вместе с продуктом, риски накапливаются незаметно.

Фирмы должны знать своего клиента

Должная проверка клиента (Customer Due Diligence) по-прежнему важна. MAS ожидает, что фирмы будут понимать, кто является клиентом, какие отношения связывают фирму с этим клиентом и где требуется усиленная проверка.

Но это только первый уровень. В криптовалютных платежах чистый файл онбординга не гарантирует чистоту транзакций. Платежная компания должна продолжать наблюдение после того, как клиент начал пользоваться услугами.

Фирмы должны мониторить транзакции

Именно здесь многие команды либо выходят на новый уровень, либо останавливаются. Мониторинг должен продолжаться после онбординга. Фирма должна следить за подозрительным поведением, необычными путями движения средств, рискованными контрагентами и изменениями в структуре транзакций.

Это звучит просто, но на практике это сложно. Криптотранзакции ведут себя не так, как банковские переводы. Средства могут перемещаться через кошельки, блокчейны, мосты и смарт-контракты такими способами, что ручная проверка становится слишком медленной и узкой.

С точки зрения BlockSec, это самый важный момент. Фирмы сталкиваются с трудностями не потому, что правила MAS невозможно прочесть. Они сталкиваются с ними потому, что превращение ожиданий MAS в реальные механизмы контроля — сложная операционная задача.

Фирмы должны вести учет данных

Комплаенс по стандартам MAS также зависит от ведения учета и четкости принимаемых решений. Если транзакция разрешена, отложена, эскалирована или заблокирована, фирма должна иметь возможность объяснить причину. Это означает ведение чистого журнала предупреждений, проверок, решений и результатов.

Это нужно не только для того, чтобы впоследствии удовлетворить запросы MAS. Это также помогает поддерживать внутреннюю подотчетность, проводить проверку партнеров, поддерживать банковские отношения и анализировать последствия инцидентов. Контрольная система без «памяти» — это не сильная система контроля.

Как работают сильные системы контроля

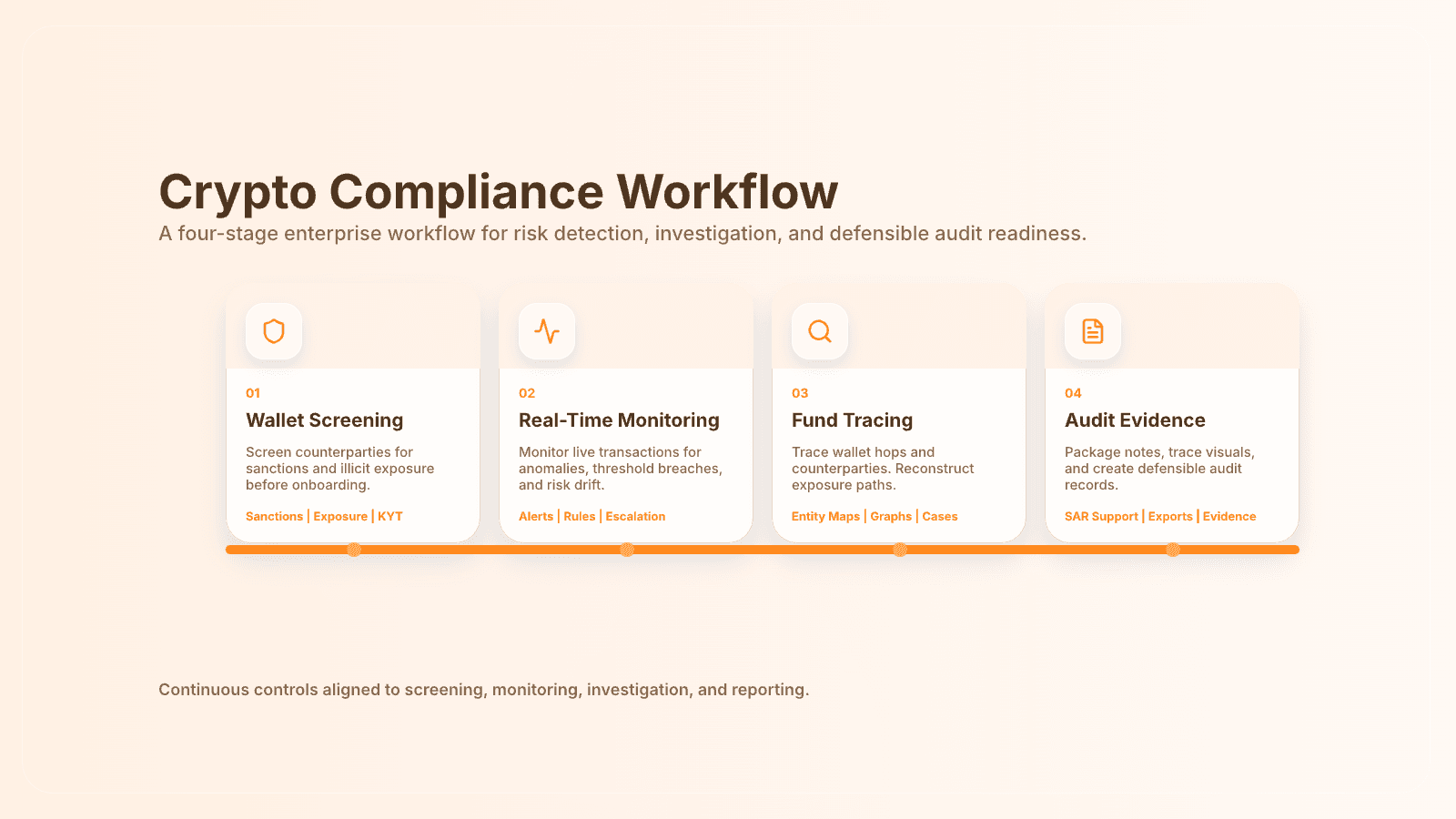

Скрининг смещает фокус на ранние этапы

Сильный пакет комплаенса начинает работать до возникновения потерь. Скрининг кошельков помогает фирмам понять, несет ли контрагент санкционные риски, следы незаконной деятельности или другие тревожные признаки до того, как ценность поступит на платформу.

Это важно, так как платежные системы гораздо труднее очистить, если рискованные средства уже попали внутрь. Чем раньше точка контроля, тем полезнее этот контроль.

Страница криптовалютных платежных решений от BlockSec четко описывает этот сдвиг: платежным фирмам нужны KYA/KYT в реальном времени, динамический контроль и рабочие процессы, готовые к предоставлению доказательств, а не просто статические проверки.

Мониторинг поддерживает систему в актуальном состоянии

Второй уровень — мониторинг транзакций в реальном времени. Однократного скрининга недостаточно, потому что риски меняются со временем. Контрагенты пользователя могут измениться. Источник средств может измениться. Маршрут движения актива может поменяться.

Платежная компания, которая проверяет риски только при онбординге, на самом деле не управляет «живой» системой. Она управляет снимком состояния.

Это именно та проблема, которую BlockSec решает в Phalcon Compliance, где скрининг, мониторинг в реальном времени, управление кейсами и отчетность объединены в один рабочий процесс.

Отслеживание (трейсинг) помогает в сложных случаях

Когда транзакция помечена как подозрительная, команде нужно не просто числовое значение риска. Ей нужен контекст. Откуда поступили средства? Каких кластеров они коснулись? Был ли поток нормальным или прошел по подозрительному маршруту?

Именно здесь становится важным отслеживание. Предупреждения показывают команде, что может быть проблема. Отслеживание помогает объяснить, в чем именно она заключается. Для платежных компаний это часто становится разницей между «шумом» и обоснованными действиями.

Статья BlockSec «Криптовалютный комплаенс бирж с упором на контроль AML/CFT в реальном времени в 2026 году» подчеркивает то же самое с позиции биржи: KYC и базового AML недостаточно, когда риски кроются в самом потоке средств.

Доказательная база защищает бизнес

Последний уровень — доказательная база. Хорошие фирмы ведут учет логики предупреждений, примечаний к проверкам, решений об эскалации и результатов. Это помогает во время аудитов, партнерских проверок и реальных расследований. Это также помогает командам со временем улучшать свои методы контроля.

Другими словами, комплаенсу нужно не только обнаружение, но и разъяснение.

Что это значит для отрасли

Комплаенс — это инфраструктура

Для платежных компаний в Сингапуре крипто-комплаенс больше не является тонкой юридической оболочкой бизнеса. Это часть самого бизнеса. От него зависит, сможет ли фирма масштабироваться вместе с партнерами, поддерживать продавцов, сохранять доступ к банкам и справляться с проверками без потери темпа.

Вот почему лучшие операторы больше не спрашивают, каким минимумом комплаенса можно ограничиться. Они спрашивают, какая система контроля позволит им расти, не разрушая доверие.

MAS поднимает планку

Если смотреть трезво, MAS делает важную для рынка вещь. Валютное управление Сингапура поднимает планку того, как должна выглядеть серьезная платежная компания. Не компания с отполированным маркетингом, а компания, которая может объяснить потоки средств, управлять рисками, реагировать на инциденты и поддерживать реальный контроль.

Это здоровое направление для сектора. По мере того как криптоплатежи становятся более востребованными, цена слабого контроля только растет. Фирмы, которые выживут в Сингапуре, будут теми, кто умеет двигаться быстро, не теряя дисциплины.

Доверие определяет, кто останется на рынке

Это самый очевидный вывод. MAS и крипто-комплаенс тесно связаны, потому что MAS фактически определяет, как должна выглядеть надежная крипто-платежная инфраструктура в Сингапуре.

Для платежных команд урок прост. MAS не просит фирмы быть идеальными. Оно просит их быть готовыми к обоснованию своих действий. На практике это означает скрининг кошельков, мониторинг транзакций, отслеживание рискованных потоков и документирование решений в ходе работы бизнеса.

Именно здесь сильный комплаенс становится преимуществом для роста. Он поддерживает доверие, а в платежах доверие решает, кто останется на рынке.