Краткий обзор Интеграция традиционных финансов (TradFi) и децентрализованных сетей (Web3) осуществляется в рамках строгих регуляторных требований. Новым участникам рынка необходимы специализированные рабочие процессы для мониторинга криптотранзакций и управления рисками цифровых активов, чтобы поддерживать операционное соответствие нормативным требованиям. Опираясь на отслеживание средств в блокчейне и протоколы по борьбе с отмыванием денег (AML), группы разработки и комплаенса должны внедрять автоматизированную инфраструктуру для обработки текущего объема транзакций. В этом руководстве подробно описаны стандартные механизмы комплаенса, оцениваются технические ограничения ручного аудита и рассматриваются структурные сдвиги в сторону унифицированных платформ, которые обрабатывают и обеспечивают безопасность взаимодействий с цифровыми активами.

Ключевая идея Трения между TradFi и Web3 возникают в основном на уровне архитектуры данных. Традиционные финансы обрабатывают транзакции через централизованные реестры, тогда как блокчейн-среды работают через распределенные сети с использованием публичных адресов. Это структурное различие делает обычные проверки соответствия несовместимыми с ончейн-данными. Чтобы снизить количество нарушений комплаенса и избежать последующих финансовых санкций, компании внедряют специализированные инструменты, разработанные для формирования автоматических регуляторных отчетов и выполнения анализа транзакций в режиме реального времени в различных блокчейн-средах.

Разъяснение криптокомплаенса для новых участников

Как традиционным финансовым институтам, так и операторам Web3 на ранних стадиях требуются базовые процедуры криптокомплаенса для обеспечения непрерывной деятельности. В этом разделе рассматривается структурное различие между стандартными финансовыми правилами и схемами распределенного реестра, а также обосновывается техническая необходимость систем автоматизированного скрининга для снижения регуляторных рисков и минимизации вероятности наложения штрафов.

Устранение регуляторного разрыва: TradFi против Web3

Стандартные финансовые институты выполняют комплаенс-процедуры через централизованные базы данных идентификации и ограниченные сети фиатных транзакций. Среды Web3, напротив, непрерывно обрабатывают переводы активов между пользователями через распределенные узлы. Это различие требует пересмотра того, как технически реализуются проверки соответствия. Глобальные регуляторные органы в настоящее время требуют, чтобы поставщики услуг виртуальных активов (VASP) выполняли специфические протоколы управления рисками цифровых активов. Выполнение этого требования включает в себя развертывание инфраструктуры, способной анализировать необработанные журналы событий смарт-контрактов и преобразовывать данные ончейн-транзакций в стандартизированные метрики комплаенса, пригодные для аудита.

Почему ручной мониторинг неэффективен в блокчейн-средах

Объем транзакций в распределенных реестрах превышает возможности групп ручного комплаенса. Некоторые децентрализованные биржи часто обрабатывают более 100 000 взаимодействий в день [1]. Ручное отслеживание происхождения активов через маршрутизирующие контракты децентрализованных финансов (DeFi), локализованные пулы ликвидности и мосты активов приводит к значительным задержкам и путям транзакций, которые невозможно верифицировать. Субъекты, пытающиеся скрыть происхождение средств, используют такие методы, как контракты для микширования монет и межсетевые свопы, которые ручные процессы проверки не могут точно отследить. Зависимость от ручного вмешательства резко увеличивает накладные расходы на персонал и создает критические уязвимости в процессе проверки транзакций.

Реальная цена игнорирования нормативных требований к цифровым активам

Обход установленных регуляторных протоколов напрямую влияет на финансовую стабильность организации и ее операционные лицензии. В 2024 финансовом году регуляторные органы наложили штрафов примерно на 4,2 миллиарда долларов на поставщиков услуг, не имеющих верифицируемой инфраструктуры по борьбе с отмыванием денег в блокчейне [2]. Помимо этих финансовых взысканий, фирмы, не соблюдающие комплаенс-пороги, сталкиваются с прекращением работы систем для вывода в фиат (off-ramp), блокировкой API на уровне IP и ограничениями ответственности руководителей. Развертывание структурированной архитектуры криптокомплаенса является строгим предварительным условием для поддержания базовых бизнес-операций и сохранения доступа к институциональным банковским услугам.

Основные понятия: что на самом деле делают инструменты криптокомплаенса?

Программное обеспечение для криптокомплаенса обрабатывает необработанные данные о состоянии блокчейна для получения четких индикаторов риска. Благодаря автоматизированному скринингу адресов, анализу поведения при транзакциях и систематической генерации отчетов эти платформы позволяют операционным командам привести свои ежедневные транзакционные потоки в соответствие с текущими глобальными требованиями по борьбе с отмыванием денег и обязательствами по отчетности.

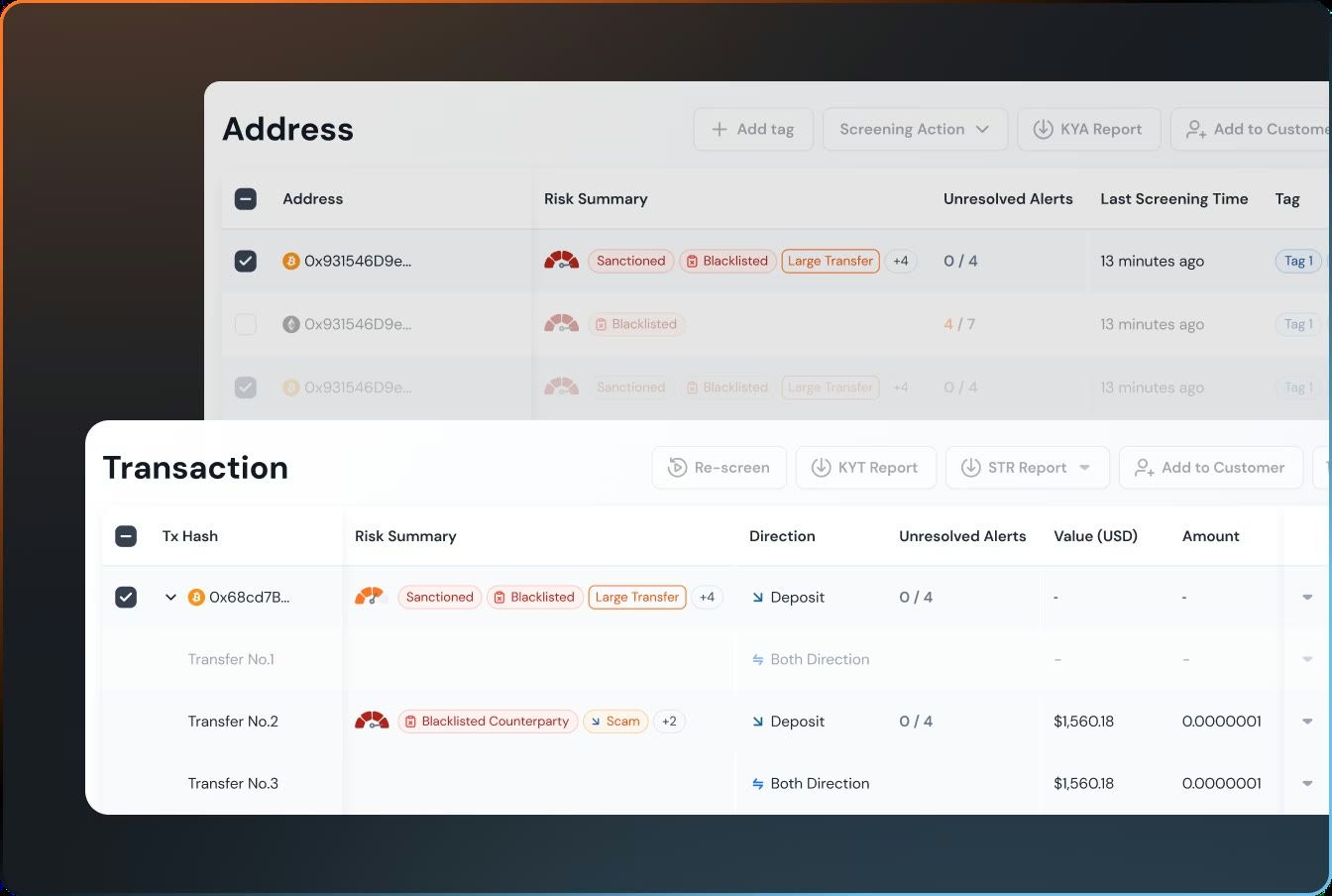

Расшифровка KYA (Know Your Address — знай свой адрес) и KYT (Know Your Transaction — знай свою транзакцию)

В то время как стандартный KYC нацелен на подтверждение физической личности, ончейн-комплаенс работает через механизмы KYA и KYT. KYA анализирует историю транзакций конкретного адреса кошелька, чтобы установить базовый профиль риска до взаимодействия с контрактом. Он опрашивает конечные точки баз данных, чтобы определить, связан ли адрес со списками санкций, запрещенными торговыми площадками или адресами, ранее уличенными в участии в эксплойтах. KYT обрабатывает перевод средств по мере его совершения, разбирая поведенческие переменные полезной нагрузки (payload) выполнения. В совокупности эти протоколы создают основу для ончейн-отслеживания средств, предотвращая взаимодействие маршрутизирующих систем с помеченными источниками активов.

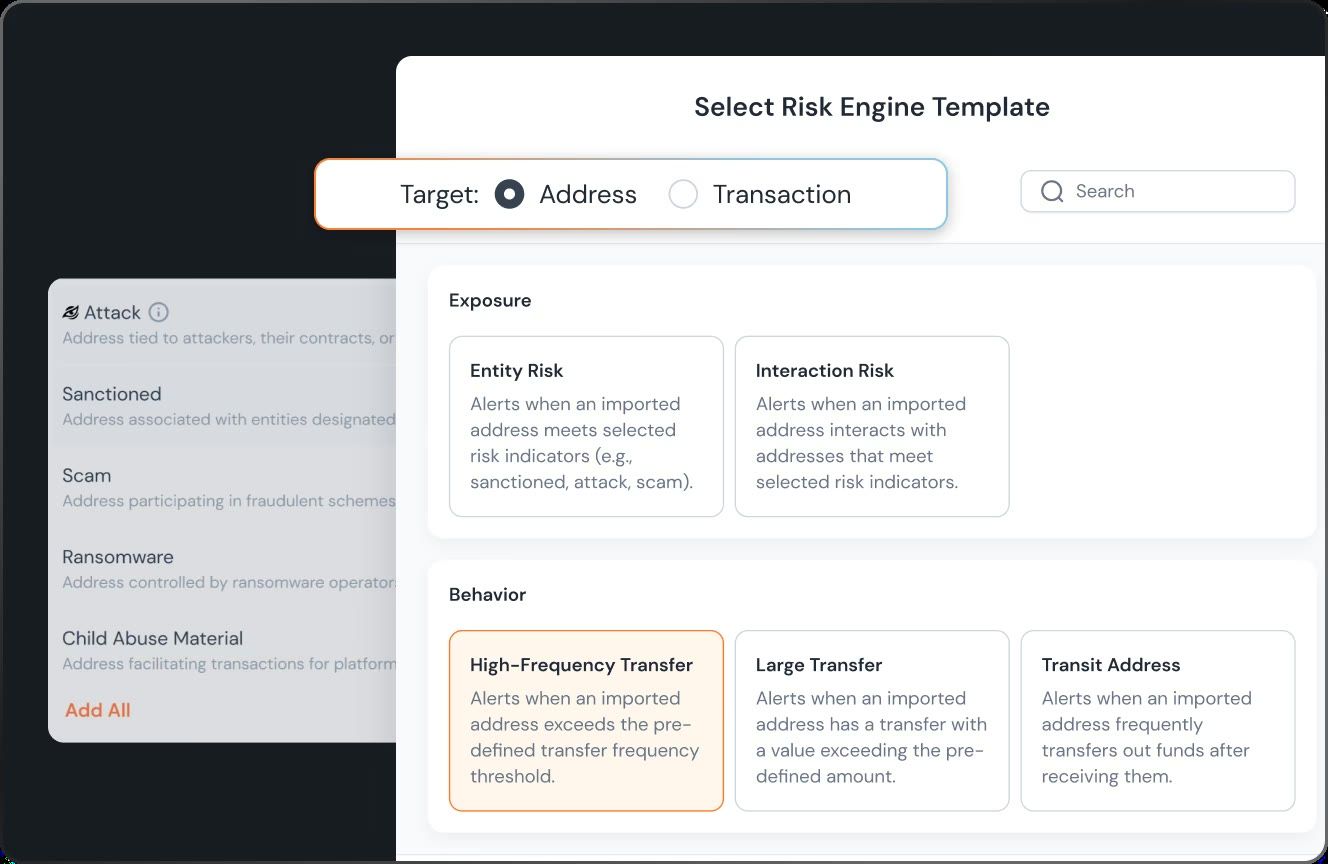

Автоматизация AML (борьбы с отмыванием денег) и скоринг рисков

Автоматизированная AML-инфраструктура обрабатывает логи данных узлов для расчета и присвоения числовых оценок риска конкретным адресам и соответствующим им взаимодействиям. Логика скоринга учитывает такие переменные, как точное расстояние от узла до помеченного нелегального источника и конкретные опкоды, выполненные в рамках смарт-контракта. Когда нагрузка перевода превышает настроенные параметры риска, механизм маршрутизации либо направляет транзакцию в очередь на ручную проверку, либо полностью отклоняет запрос. Такая программная фильтрация сокращает объем рутинных запросов для персонала комплаенса, перенаправляя операционное внимание на технически сложные расследования транзакций.

Упрощение STR (отчетов о подозрительных транзакциях) для регуляторов

После подтверждения запрещенной транзакции операционные организации должны направлять отчеты о подозрительных транзакциях (STR) в органы финансового надзора в соответствии с требованиями местного законодательства. Текущая комплаенс-инфраструктура осуществляет автоматизацию регуляторной отчетности, напрямую извлекая хеши ончейн-транзакций, составляя диаграммы взаимосвязи адресов и экспортируя логи выполнения с метками времени в специфические локализованные шаблоны. Эта функция экспорта сжимает временные рамки отчетности, позволяя командам комплаенса подавать отчеты в установленные регулятором сроки и снижать риски вторичных штрафов за нарушение отчетности.

Как оценить и выбрать правильную инфраструктуру

Определение правильной инфраструктуры комплаенса требует аудита технической способности провайдера обрабатывать разнообразные среды многоцепочечного (multi-chain) исполнения. Инженерные группы отдают предпочтение системам, которые подключаются непосредственно к текущим внутренним рабочим процессам и предоставляют данные о транзакциях в режиме реального времени, отказываясь от ограничений судебно-медицинской экспертизы (форензики) после выполнения транзакции.

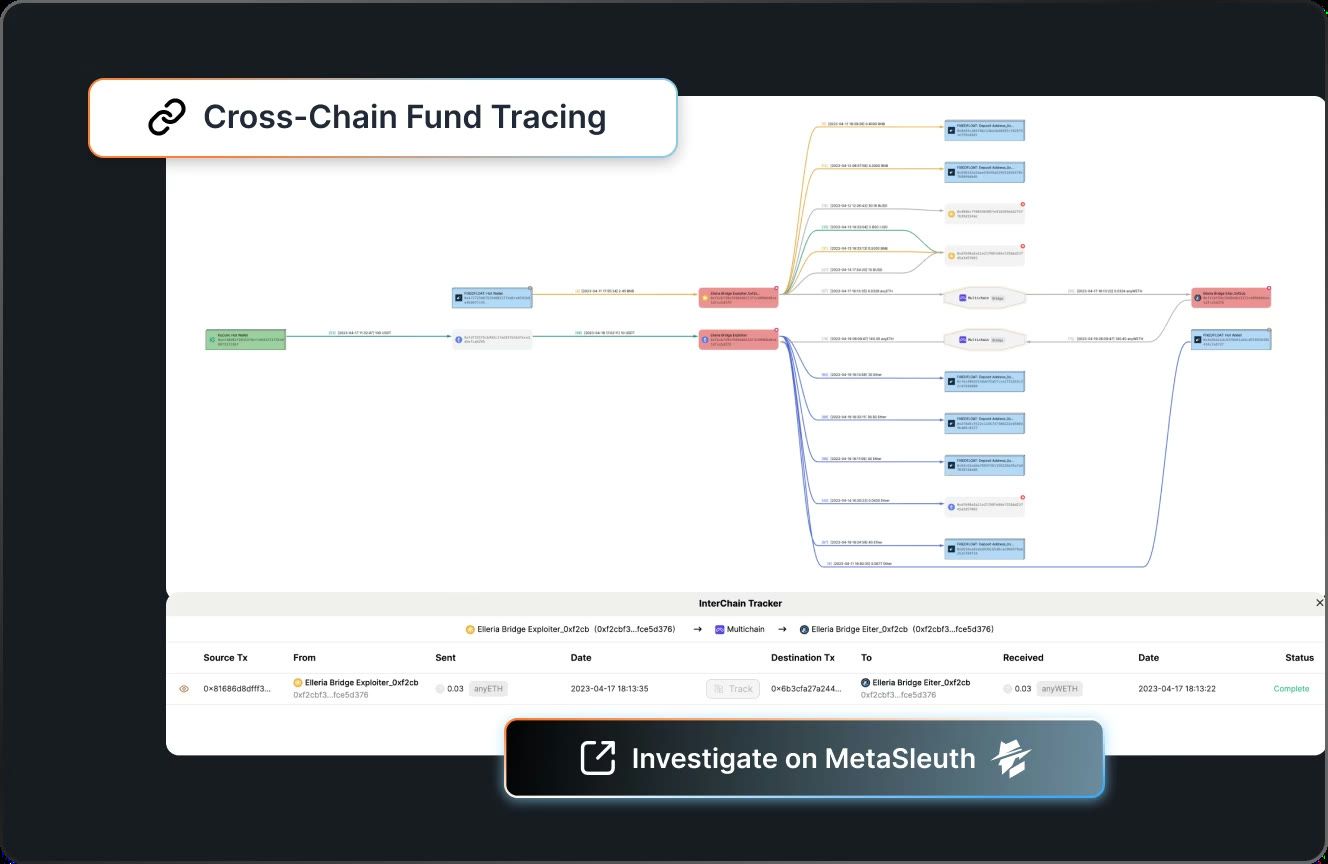

Отслеживание в нескольких цепях и визуализация потока средств

По мере расширения сетей первого уровня (L1) и роллапов второго уровня (L2), маршрутизация активов все чаще охватывает несколько изолированных сред. Конфигурации комплаенса требуют нативного многоцепочечного трекинга, позволяющего аналитикам отображать траектории активов через межсетевые мосты и различные децентрализованные протоколы. Визуализация потока средств является ключевым техническим требованием. Построение плотных взаимодействий транзакций через графическую раскладку, основанную на узлах, позволяет проверяющим точно отслеживать происхождение активов и конечные точки, сокращая время, затрачиваемое на разбор необработанных данных блок-эксплореров во время расследования.

Готовность API-интеграции для существующих технологических стеков

Комплаенс-компоненты работают как прямые модули в рамках более широкой внутренней архитектуры фирмы. Готовность к интеграции через API выступает в качестве основного показателя оценки. Команды разработчиков используют низколатентные REST или GraphQL эндпоинты для вставки KYA запросов непосредственно в конвейеры регистрации пользователей и логику бэкенда для вывода средств. Когда эндпоинты комплаенса не синхронизируются с внутренними базами данных состояний, запросами CRM или движками сопоставления ордеров, возникающая задержка приводит к тайм-аутам транзакций. Чтобы оценить спецификации провайдера, команды часто изучают технические обзоры существующих решений для блокчейн- и криптокомплаенса, чтобы проверить надежность API и документацию конечных точек.

Оценка обнаружения угроз в режиме реального времени против анализа постфактум

Инструменты предыдущего поколения полагаются на форензический анализ после подтверждения блока, что помогает в составлении отчетности за прошлый период, но не блокирует активные переводы. Современное институциональное исполнение требует возможностей обнаружения угроз в режиме реального времени. Мониторинг состояний мемпула и массивов ожидающих транзакций позволяет этим системам идентифицировать помеченные параметры до того, как взаимодействие будет завершено в блоке. Оценка поставщика включает тестирование задержки запросов и подтверждение способности системы программно сбрасывать или отменять незаконные вызовы, переводя комплаенс-модель из функции логирования в активный механизм фильтрации.

Сдвиг парадигмы: унифицированные платформы безопасности и комплаенса

Сектор цифровых активов переходит от разрозненных узкофункциональных утилит к консолидированным техническим платформам. Объединение активного мониторинга параметров безопасности с прямым логированием комплаенс-запросов позволяет инженерным группам устранить разрозненные конвейеры данных и стабилизировать более широкие операции по управлению рисками.

Почему изолированные блокчейн-инструменты подводят современные команды

Разработчики Web3 и интеграторы TradFi ранее нанимали разных провайдеров для аудита кода, мониторинга сети и подтверждения AML. Такая сегментированная установка создает разрозненные потоки данных. Во время эксплойта контракта группы реагирования на инциденты идентифицируют вредоносную полезную нагрузку, но если комплаенс-системы не могут немедленно опросить адрес атакующего, украденные активы направляются через миксеры до того, как база данных KYT обновится. Использование не связанных между собой инструментов приводит к дублированию логов оповещений, увеличению расходов на лицензирование API и длительным задержкам в остановке выполнения транзакций во время инцидента.

Рост комплексного управления: объединение защиты и комплаенса

Для оптимизации задержек обработки команды развертывают консолидированную инфраструктуру управления. Связывание логики обнаружения угроз безопасности с отслеживанием параметров ончейн-комплаенса устанавливает унифицированную видимость данных. Консолидированная архитектура диктует, что как только аномалия вызывает предупреждение безопасности, исходные адреса автоматически записываются в список запретов комплаенса. Эта двунаправленная синхронизация состояний создает самообновляющийся фильтр, который поддерживает время безотказной работы протокола, удовлетворяя при этом заданным критериям нормативного логирования.

Использование передовых решений, таких как Phalcon Compliance и MetaSleuth

BlockSec утвердилась в качестве лидера в области консолидации инфраструктуры, запустив свою интегрированную платформу управления комплаенсом и безопасностью в 2025 году. Эта техническая экосистема структурирована для поддержки как децентрализованных протоколов, так и централизованных финансовых операторов. Архитектура развертывает Phalcon Compliance APP для управления расчетами рисков ончейн-комплаенса, выполняя автоматизированные AML-проверки, парсинг KYT, опрос баз данных KYA и стандартизированный экспорт STR.

Параллельно с этим модулем работает MetaSleuth — специализированная утилита для судебно-медицинского отслеживания, которая обрабатывает многоцепочечную маршрутизацию активов, графическое построение потоков средств и точный скоринг рисков адресов. Связывая эти компоненты напрямую с Phalcon Security APP для смягчения атак на уровне исполнения и интегрируя аналитику из своего авторитетного отдела аудита кода, BlockSec решает проблему разрозненных операционных процессов. Этот интегрированный технический стек предоставляет институтам инфраструктуру, необходимую для обработки децентрализованных транзакций, соблюдения строгих предписаний по регуляторному логированию и фильтрации неавторизованных взаимодействий с контрактами на уровне узла.

Часто задаваемые вопросы (FAQ)

Этот раздел охватывает стандартные технические запросы, поступающие от традиционных финансовых команд и недавно запущенных Web3-операций. Ответы определяют операционную необходимость, специфические технические различия и сроки интеграции API, связанные с развертыванием текущей комплаенс-инфраструктуры в производственных средах.

Действительно ли децентрализованным приложениям (DeFi) нужны инструменты комплаенса?

Да. Хотя смарт-контракты работают без централизованных контроллеров, регуляторные органы классифицируют команды разработчиков, стоящие за интерфейсами DeFi, как ответственные стороны за фильтрацию незаконных потоков транзакций. Интеграция KYA-эндпоинтов и автоматизированных калькуляторов риска позволяет фронтенд-интерфейсам ограничивать подключения с санкционированных кошельков, контролируя регуляторные риски, в то время как основные неизменяемые контракты остаются функциональными.

В чем разница между традиционным AML и крипто-AML?

Стандартные операции AML опираются на документы, подтверждающие личность, и логи фиатных переводов, хранящиеся на серверах централизованных банков. Напротив, крипто-AML анализирует шестнадцатеричные адреса кошельков, скомпилированные логи взаимодействий со смарт-контрактами и состояния публичных реестров. Процесс требует специальных инструментов опроса узлов для составления карты траекторий активов в изолированных децентрализованных сетях, вычисляя профили риска, полученные из паттернов ончейн-исполнения, а не из локализованных файлов идентификации.

Как быстро новый стартап может интегрировать ончейн-управление рисками?

Используя текущую инфраструктуру, ориентированную на API, команды разработчиков могут подключить стандартные KYA и KYT эндпоинты к своим приложениям в течение стандартного спринта. Консолидированные платформы предоставляют структурированные среды для разработчиков и предварительно настроенные REST/GraphQL вызовы, позволяя бэкенд-инженерам направлять данные регистрации пользователей или запросы на снятие средств через логику проверки рисков, не тратя много часов на разработку собственной базы данных.

Заключение

Развертывание продуктов в средах Web3 требует структурной корректировки рабочих процессов мониторинга рисков. Для финансовых институтов и разработчиков блокчейна опора на ручной аудит транзакций и разрозненные программные стеки приводит к значительным операционным задержкам. Интеграция консолидированных платформ, выполняющих автоматизированный парсинг транзакций, активную фильтрацию безопасности контрактов и форматированный экспорт регуляторной отчетности, позволяет техническим командам стабилизировать масштабирование производства. Поскольку правила юрисдикций становятся все строже, внедрение структурированных инструментов, таких как Phalcon Compliance и MetaSleuth, гарантирует, что комплаенс-процедуры будут функционировать как автоматизированная контрольная точка, а не как ресурсоемкий барьер для разработки.