2025 год знаменует собой поворотный момент для криптовалют. Долгие годы регулирование блокчейна оставалось «серой зоной», но с принятием европейских законов MiCA и ужесточением контроля в США эпоха «Дикого Запада» подошла к концу.

Это создает «разрыв комплаенса». В то время как ваш юридический отдел знает правила на бумаге, ваша команда разработчиков может столкнуться с трудностями при их внедрении в блокчейне в режиме реального времени. Комплаенс — это больше не просто оформление документов, это технологическая задача. Вы не можете полагаться на медленные ручные проверки; вам нужны мгновенные, надежные и прямые рекомендации для принятия решений.

Мы разработали Phalcon Compliance как инфраструктурный уровень, который устраняет этот разрыв, превращая выполнение юридических требований в несколько простых кликов.

Что нужно знать о регулировании блокчейна в 2025 году

Криптовалютные платежи теперь регулируются с той же точностью, которая когда-то была присуща только традиционным финансам. Фокус правоприменения сместился от предоставления рекомендаций к требованию конкретных доказательств соответствия. Чтобы работать на законных основаниях, платежные провайдеры теперь должны ориентироваться в сложной сети специфических законов, требующих прозрачности и подотчетности через границы государств.

Европейский стандарт (MiCA)

MiCA, регламент ЕС о рынках криптоактивов, вступил в полную силу 30 декабря 2024 года и применяется во всех 27 странах-членах ЕС, а также в трех странах ЕЭЗ. Его цель — остановить регуляторную фрагментацию и арбитраж путем установления единой базы для эмитентов и поставщиков услуг в сфере криптоактивов (CASP).

В рамках MiCA регулируемые активы строго классифицируются на такие категории, как токены электронных денег (EMT), токены, привязанные к активам (ART), и служебные токены (UT). Каждая категория требует обязательного лицензирования и выполнения строгих обязательств в отношении резервов капитала, защиты потребителей и управления. Примечательно, что полностью децентрализованные активы (как многие NFT) в целом остаются вне рамок этого конкретного регламента.

Для платежных компаний работа с авторизованными партнерами теперь является строгим юридическим требованием, а не выбором. Эмитенты стейблкоинов должны иметь полную лицензию в ЕС; сотрудничество с неавторизованным эмитентом считается нарушением комплаенса. MiCA также запрещает манипулирование рынком и инсайдерскую торговлю, обязывая провайдеров активно отслеживать подозрительную активность. Кроме того, ЕС создает единый режим AML/CFT с помощью AMLA и AMLR, что указывает на более жесткий надзор за CASP, строгие протоколы противодействия отмыванию денег и практическую готовность ограничивать или замораживать средства при необходимости.

Для платежных компаний работа с авторизованными партнерами теперь является строгим юридическим требованием, а не выбором. Эмитенты стейблкоинов должны иметь полную лицензию в ЕС; сотрудничество с неавторизованным эмитентом считается нарушением комплаенса. MiCA также запрещает манипулирование рынком и инсайдерскую торговлю, обязывая провайдеров активно отслеживать подозрительную активность. Кроме того, ЕС создает единый режим AML/CFT с помощью AMLA и AMLR, что указывает на более жесткий надзор за CASP, строгие протоколы противодействия отмыванию денег и практическую готовность ограничивать или замораживать средства при необходимости.

Ситуация в США

Соединенные Штаты придерживаются крайне агрессивного, но фрагментированного подхода, при котором регулирование разделено между множеством федеральных и государственных агентств. В отличие от единого свода правил ЕС, система США представляет собой «лоскутное одеяло».

На федеральном уровне полномочия таких агентств, как SEC (Комиссия по ценным бумагам и биржам) и CFTC (Комиссия по торговле товарными фьючерсами), часто пересекаются, создавая напряженность в вопросе о том, кто что регулирует. При этом все компании должны соблюдать федеральные законы об AML (в рамках Закона о банковской тайне), которые требуют сообщать о подозрительной активности пользователей в FinCEN. Что касается стейблкоинов, ожидания смещаются в сторону безопасности «банковского уровня», что означает, что эмитенты должны доказать наличие полных денежных резервов и проходить регулярные аудиты.

В дополнение к федеральным правилам, лицензирование на уровне штатов создает значительные барьеры для входа. Чтобы работать по всей стране, фирме часто нужны лицензии почти в 50 разных штатах. «BitLicense» штата Нью-Йорк — самый известный пример, устанавливающий чрезвычайно высокие стандарты кибербезопасности и защиты потребителей. Наконец, соблюдение санкций OFAC — это самая строгая «красная линия», поскольку правительство США ведет список заблокированных лиц и адресов кошельков. Обработка транзакции для любого лица из этого списка строго запрещена, и компании несут ответственность, даже если нарушение было случайным.

Глобальное правоприменение: следование руководящим принципам FATF

Группа разработки финансовых мер борьбы с отмыванием денег (FATF) устанавливает мировые стандарты, которым должны следовать криптобизнесы для предотвращения отмывания денег и финансовых преступлений. Эти руководящие принципы служат основным регламентом для того, как компании отслеживают транзакции и идентифицируют своих пользователей. Вместо проверки одного перевода FATF ожидает, что бизнес будет понимать весь профиль риска своих клиентов. Это означает, что компания должна точно знать, кто отправляет средства, и доказать законность транзакции еще до ее обработки.

Для соответствия этим стандартам компании должны постоянно проводить проверки рисков по каждому кошельку и пользователю, с которыми они взаимодействуют. Это включает в себя выявление ситуаций «высокого риска», таких как транзакции с участием политически значимых лиц (PEP) или пользователей, находящихся в странах под санкциями. Руководящие принципы также требуют от бизнеса отслеживать инструменты, предназначенные для скрытия владения, такие как миксеры или другие технологии обеспечения приватности. Следуя этим глобальным правилам, бизнес обеспечивает наличие четких, организованных доказательств, которые потребуются регулятору при проверке.

Подробное руководство о том, как оставаться в рамках правового поля, вы найдете в нашем Справочнике по комплаенсу криптоплатежей.

Что происходит, когда комплаенс не соблюдается

Правоприменение в области блокчейн-регулирования склонно следовать нескольким повторяющимся шаблонам. Эти кейсы преподали нам ценные уроки: контроль должен работать быстро, решения должны подкрепляться доказательствами, а отчеты — предоставляться по первому требованию.

Проблемы с мониторингом AML

Когда программы AML и отчеты о подозрительной активности (SAR) не справляются с объемом операций, регуляторы рассматривают это как системный риск. Binance — самый яркий пример. В ноябре 2023 года Министерство юстиции США объявило о признании вины в связи с нарушениями Закона о банковской тайне и урегулировании на сумму $4,3 млрд, а также о дополнительных требованиях по исправлению ситуации и мониторингу деятельности. Bittrex также столкнулась с параллельными мерами Казначейства, связанными с ошибками в AML и SAR, что еще раз подтвердило: «ручное догоняющее» реагирование — не является устойчивой стратегией защиты.

Игнорирование санкционного контроля

Взаимодействие с подсанкционными организациями крайне опасно, так как регуляторы применяют принцип «строгой ответственности» (strict liability) — это означает, что даже случайные ошибки могут стать финансово катастрофическими. Для платформ с большими объемами штрафы могут быстро достичь миллиардов долларов. В тяжелых случаях умышленные нарушения могут привести к 20 годам тюремного заключения для руководства.

BitPay выплатила более $500 000 за обработку транзакций на сумму всего $129 000 из подсанкционных регионов, так как компания не использовала доступные ей IP-данные. Bittrex столкнулась с еще более тяжелым штрафом в $53 млн за аналогичные пробелы. Регуляторы больше не принимают ручные попытки «исправиться» постфактум — они требуют внедрения мер, способных выявлять и блокировать запрещенные операции в момент их начала.

Сбои в управлении и системные последствия

Крах системы внутреннего управления часто становится смертным приговором для бизнеса, ведя к мгновенной потере доверия и уходу с рынка. Крах FTX остается главным предупреждением, завершившимся 25-летним тюремным сроком для основателя и потерей $8 миллиардов клиентских средств. Помимо самого факта мошенничества, отсутствие проверяемых записей сделало восстановление средств почти невозможным.

Урок регулирования блокчейна прост и практичен. Разделение активов, контроль конфликтов интересов и возможность аудита решений по рискам — это то, что позволяет партнерам, платежным каналам и рынкам оставаться открытыми.

Почему комплаенс в блокчейне важен

Блокчейн-регулирование больше не является рекомендациями на бумаге — теперь это фактор, который определяет бизнес. Реальные кейсы правоприменения показывают жесткую сторону требований, но есть и «мягкая», не менее решающая сторона. Сегодня качество ваших комплаенс-мер напрямую влияет на то, как быстро вы можете подключать новых пользователей и с какой легкостью можете перемещать ликвидность.

Глубокое понимание блокчейн-регулирования — это подход, который позволяет криптофирмам сохранять важные связи с широким финансовым миром. Большинство Web3-платформ по-прежнему зависят от банков, платежных процессоров и стейблкоин-шлюзов. Эти партнеры не терпят неопределенности.

Эта реальность превращает комплаенс в обязательное условие роста бизнеса. Команды, которые пренебрегают этим, осознают свою ошибку слишком поздно. Результатом становится либо потеря доступа к платежным инструментам, либо полное закрытие бизнеса в данной юрисдикции. На сегодняшнем рынке готовность к регуляторным требованиям — это то, что сохраняет авторитет бизнеса и позволяет масштабироваться по всему миру.

Цена ошибок растет по мере того, как регуляторы все пристальнее следят за криптоплатежами, биржами и Web3-платформами. Слабый контроль ведет к расследованиям, которые годами могут портить репутацию бренда, в то время как сильный, встроенный в процессы комплаенс создает доверие, необходимое для привлечения качественных пользователей и инвесторов. Рассматривая эти правила как часть повседневной работы, а не как помеху, бизнес может превратить регуляторные препятствия в конкурентное преимущество.

Почему традиционные решения не работают в блокчейне

Несоответствие человеческого графика и скорости криптовалют

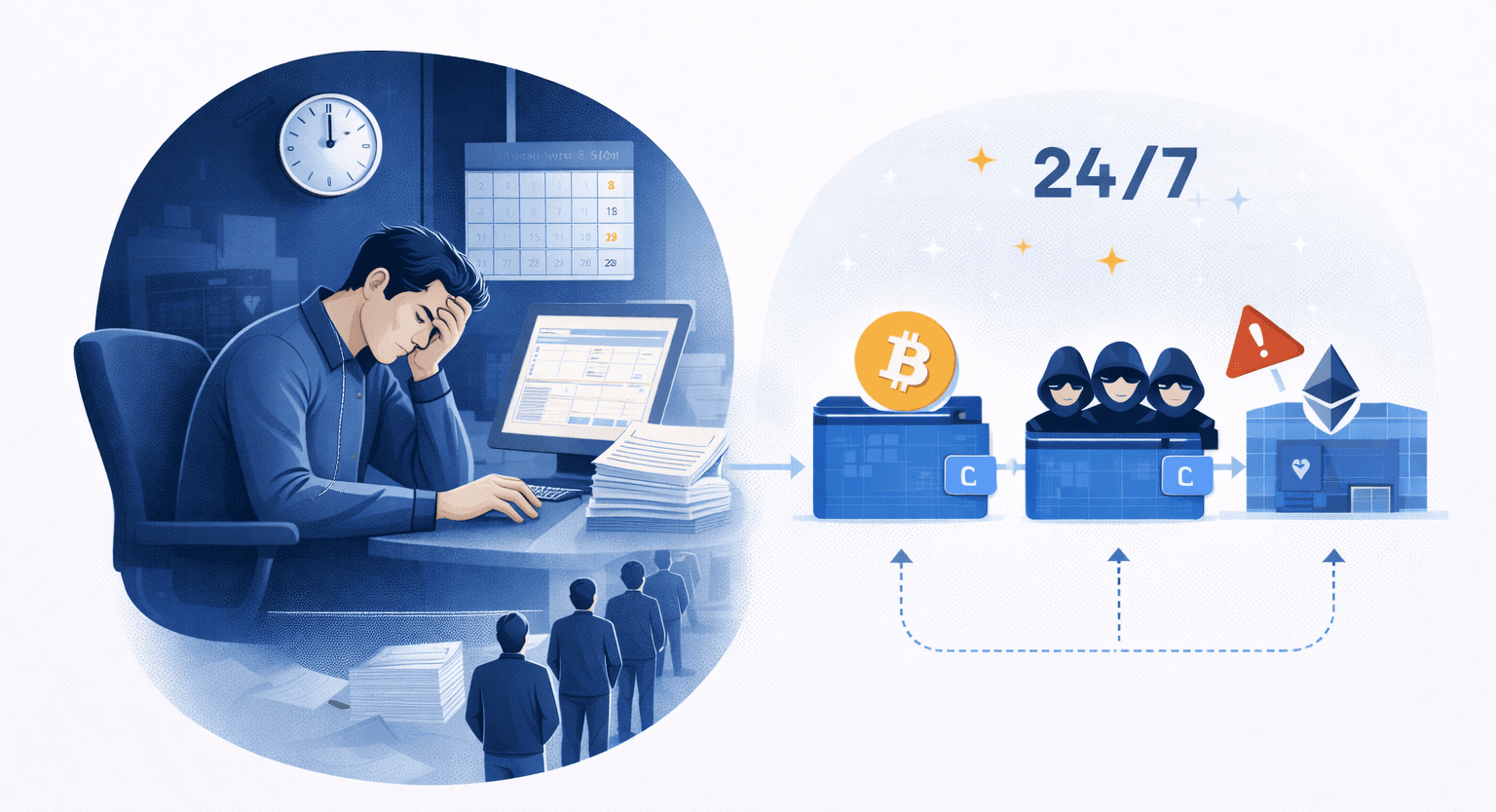

Главная операционная ошибка заключается в попытке навязать человеческий график работы круглосуточно активному блокчейну. В то время как банки и аудиторские фирмы закрываются в 17:00, блокчейн круглосуточно обрабатывает миллиарды долларов. Когда компания полагается на ручные проверки, оповещения накапливаются, пока команда спит. Это вынуждает делать выбор утром: либо на несколько дней задерживать вывод средств клиентам, разгребая завалы, либо проверять всё наспех, совершая ошибки. Люди физически не способны обрабатывать такой поток высокоскоростных данных круглосуточно без выгорания или пропуска деталей.

Недостаточность статического аудита

Традиционные способы проверки записей в криптомире не работают, потому что они оперируют старыми снимками данных вместо живого потока. В обычном банкинге проверка записей в конце месяца — стандарт, но в блокчейне риск меняется ежеминутно. Например, кошелек, который выглядит «безопасным» в списке в 8:00 утра, может получить украденные средства в 8:05. Если специалист по комплаенсу полагается на ежедневный отчет, он принимает решения на основе устаревшей информации. Вы не можете остановить преступление, происходящее сейчас, глядя на картину вчерашнего дня.

Проблема отслеживания «мульти-хопов»

Ручные проверки с трудом удовлетворяют регуляторов, потому что риск часто скрывается в нескольких шагах от прямого отправителя. Правила теперь требуют от компаний знать истинный источник средств, а не просто того, кто отправил платеж. Злоумышленники перемещают деньги через множество кошельков и «мостов», чтобы скрыть связь с преступлением. Отслеживание этих путей вручную — медленный процесс, в котором легко ошибиться. Команда может одобрить перевод, который выглядит чистым на поверхности, только чтобы позже обнаружить, что он имел скрытую связь с хакерской атакой, совершенной тремя шагами ранее.

Необходимость автоматизации

В конечном счете, ручная работа в блокчейн-комплаенсе — это опасная стратегия, которая неизбежно приведет к провалу. Разрыв между скоростью криптовалют и пределами человеческого внимания создает риски, которые регуляторы больше не принимают. Чтобы бизнес оставался в безопасности и продолжал работу, операции должны перестать полагаться на ручные исправления и перейти к автоматизированным системам, которые работают так же быстро и долго, как сам блокчейн.

Достижение комплаенса в единой платформе

Блокчейн-регулирование продолжает меняться на разных рынках, в то время как ончейн-риски меняются ежеминутно. Phalcon Compliance превращает эту подвижную цель в стабильную ежедневную рутину, объединяя проверку, доказательства, отчетность и передачу задач внутри команды в едином рабочем пространстве. Вместо того чтобы распределять решения по электронным таблицам, чатам и скриншотам, ваша команда работает с единым источником достоверной информации, который остается актуальным по мере появления новых угроз и требований регуляторов.

Автоматически обновляемые черные списки и метки риска

Первое требование блокчейн-комплаенса — актуальность. Кошелек может выглядеть чистым сегодня и стать токсичным завтра. Phalcon Compliance поддерживает автоматически обновляемые черные списки и метки риска, поэтому проверка отражает реальное состояние дел, а не устаревшую базу данных. Это снижает ложную уверенность от использования «белых списков», синхронизирует алерты с меняющимися рисками и помогает командам принимать последовательные решения даже при изменении характера угроз.

Отчетность STR и SAR в один клик

Выявление риска — это только половина дела. Регуляторы и партнеры ожидают четкий отчет с доказательствами, причем быстро. Phalcon Compliance генерирует отчеты STR и SAR (о подозрительной деятельности) в один клик, собирая хеш транзакции, обоснование риска и контекст потока средств в готовый для регулятора аудиторский след. Это избавляет от ручной сборки данных и сокращает путь от обнаружения до раскрытия.

Создано для командной работы

Комплаенс часто вовлекает нескольких людей из разных регионов, и дела могут передаваться между командами в процессе их развития. Phalcon Compliance поддерживает удобный обмен данными и понятную передачу задач, поэтому проверка не начинается заново при смене ответственного. Доказательства остаются привязанными к каждому решению, контекст расследования легко отследить, а отчетность остается последовательной. Это обеспечивает стабильность рабочих процессов при масштабировании и снижает ошибки, вызванные плохой коммуникацией.

Последняя версия Phalcon Compliance была выпущена в прошлом месяце. Прочитайте полную статью, чтобы узнать больше о новых функциях.

Соблюдение регуляторных требований как конкурентное преимущество

Относиться к блокчейн-регулированию просто как к очередному пункту из чек-листа — ошибка. Теперь это главный фильтр, определяющий, какие платформы выживут и смогут привлечь серьезный институциональный капитал. Мы разобрали, как сложный регуляторный ландшафт и серьезные операционные опасности использования медленных, ручных методов создают колоссальные риски для растущего бизнеса. Без скорости и точных данных оставаться в рамках закона в этой среде почти невозможно.

Phalcon Compliance превращает эту значительную задачу в управляемую повседневную операцию, предоставляя необходимую скорость, данные в реальном времени и инструменты автоматизированной отчетности, необходимые для успеха. Вместо того чтобы позволять регуляторной неопределенности тормозить прогресс, ваш бизнес может использовать проверенные комплаенс-инструменты, чтобы выстраивать доверие и масштабироваться быстрее.

Не позволяйте регуляторной неопределенности замедлять ваш рост. Оцените вашу текущую подверженность рискам с Phalcon Compliance уже сегодня. Начните сейчас, чтобы присоединиться к нашей бонусной программе — предложение ограничено по времени!

FAQ

- Почему 2025 год — поворотный момент для регулирования блокчейна?

Эпоха «Дикого Запада» закончилась. Новые законы, такие как европейский MiCA, и ужесточение контроля в США требуют технически обоснованного комплаенса в реальном времени, а не просто бумажной отчетности.

- Что такое «разрыв комплаенса»?

Это несоответствие между юридическим отделом, который знает правила, и продуктовой командой, которая не может внедрить их в блокчейне. Это случается, когда компании полагаются на медленные ручные проверки при высокоскоростных транзакциях.

- Как Phalcon решает проблему «устаревших данных»?

Phalcon использует автоматически обновляемые черные списки и метки рисков в реальном времени. Это гарантирует, что проверка отражает текущую ситуацию в блокчейне, а не опирается на базу данных, которая могла устареть к моменту использования.

- Что такое вызов «мульти-хопов» (многоходовых транзакций)?

Риск часто скрывается в нескольких шагах от прямого отправителя. Злоумышленники перемещают средства через множество кошельков и мостов, чтобы скрыть связи с преступлением, что делает ручное отслеживание медленным и подверженным ошибкам.

- В чем риск использования команд ручного комплаенса?

Блокчейны работают круглосуточно, а люди — нет. Это создает завалы, вынуждая выбирать между задержкой вывода средств клиентам или поспешными проверками, где легко пропустить важные индикаторы риска.

- Как автоматизированный комплаенс помогает росту бизнеса?

Он выстраивает критически важное доверие с банками и институциональными партнерами. Надежный комплаенс упрощает перемещение ликвидности, подключение пользователей и глобальное масштабирование без угрозы внезапной блокировки или закрытия.