Singapur ist einer der wichtigsten Märkte für Krypto-Zahlungsunternehmen. Deshalb verfolgen so viele Teams MAS, Singapur-Regeln und Krypto-Compliance-Trends so genau. Aber hier machen viele Unternehmen auch den Fehler. Sie sehen einen innovationsfreundlichen Markt und gehen davon aus, dass Geschwindigkeit die größte Herausforderung ist. In der Praxis ist die schwierigere Herausforderung die Kontrolle.

Hier kommen MAS und Krypto-Compliance zusammen. Die Monetary Authority of Singapore beurteilt Unternehmen nicht nur nach Produktvision oder Marktpotenzial. Sie prüft, ob sie Risiken managen können, sobald Geld fließt. Für Zahlungsteams bedeutet das, dass Compliance nicht nur ein rechtlicher Schritt nach dem Start ist. Es ist Teil des Systems, das Wachstum ermöglicht.

Warum MAS wichtig ist

Singapur ist ein Schlüsselmarkt

Singapur ist wichtig, weil es ein vertrauenswürdiges Finanzzentrum mit klaren Regeln ist. Das macht es attraktiv für Börsen, Wallets, OTC-Schalter, Zahlungsunternehmen und Stablecoin-Unternehmen. Viele Teams wollen in Singapur wachsen. Viele andere studieren Singapur, weil die MAS oft signalisiert, wohin sich die Standards für die Krypto-Compliance als nächstes entwickeln könnten.

Die Kernfrage ist einfach: Was erwartet die MAS von Unternehmen, die Krypto-verbundene Werte bewegen? Die kurze Antwort ist, dass die MAS mehr erwartet als nur politische Formulierungen. Sie erwartet echte Kontrolle.

MAS prägt Vertrauen

Die MAS genehmigt nicht nur Lizenzen. Sie prägt den Vertrauensstandard für den Markt. Sie beeinflusst, wie Unternehmen Benutzer aufnehmen, Transaktionen überwachen, Vorfälle behandeln und Risiken gegenüber Banken, Partnern und Regulierungsbehörden erklären.

Das ist wichtig, weil Zahlungsunternehmen nicht nur nach Produktqualität beurteilt werden. Sie werden auch nach Qualitätskontrolle beurteilt. Ein Unternehmen kann reibungslose Zahlungen anbieten und dennoch ernste Risiken schaffen, wenn seine Compliance- und Überwachungssysteme schwach sind.

In Singapur ist Vertrauen operativ. Die MAS erwartet, dass Unternehmen Vertrauen in Abläufe, Kontrollen und Entscheidungen einbauen.

MAS ist nicht Krypto-feindlich

Es ist leicht, die MAS entweder als Krypto-freundlich oder als streng zu bezeichnen. Keine dieser Bezeichnungen reicht aus. Die MAS versteht sich besser als offen für Innovation, aber nicht bereit, schwache Kontrollen zu akzeptieren.

Diese Unterscheidung ist wichtig. Die MAS versucht nicht, Krypto-Zahlungsaktivitäten zu stoppen. Sie versucht, Unternehmen daran zu hindern, Werte zu bewegen, ohne Risiken erklären zu können. Aus Sicht von BlockSec ist das der richtige Weg, Krypto-Compliance in Singapur zu verstehen.

Was MAS reguliert

Das PSA legt die Basis

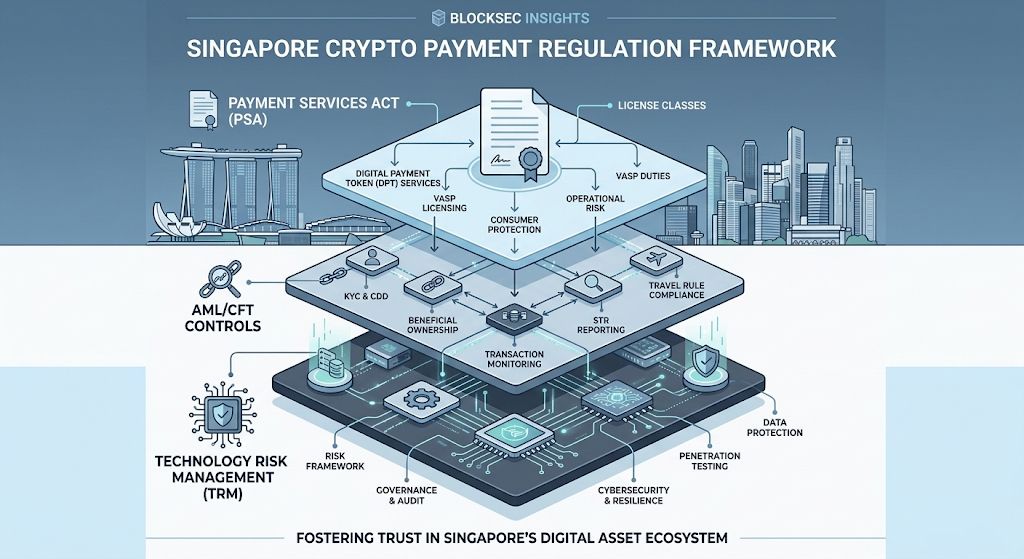

Für Zahlungsunternehmen ist der Payment Services Act (PSA) der Ausgangspunkt. Es ist der Hauptrahmen, der Unternehmen sagt, ob ihre Tätigkeit unter regulierte Zahlungsdienste fällt. Es ist auch wichtig für Dienste, die an Digital Payment Token (DPT)-Aktivitäten gebunden sind.

Die MAS konzentriert sich auf tatsächliche Aktivitäten, nicht auf Marketing-Sprache. Ein Team kann sich als Zahlungsplattform, Abrechnungs-Layer oder Händler-Tool bezeichnen. Aber wenn der Dienst DPT-Aktivitäten auf die falsche Weise berührt, ändert sich die Compliance-Belastung.

Zum 12. März 2026 verzeichnete die MAS 37 Einträge, und alle 37 wurden als Major Payment Institutions gelistet. Das zeigt uns, dass die MAS diesen Bereich nicht als eine Kategorie mit geringem Eingriff betrachtet.

Rechtlich bedeutet nicht locker

Krypto-Zahlungsaktivitäten in Singapur können rechtmäßig sein. Aber rechtmäßig bedeutet nicht locker. Die MAS macht in ihren Currency FAQs auch klar, dass von der MAS ausgegebene Noten und Münzen in Singapur gesetzliches Zahlungsmittel sind. Krypto hat nicht denselben Status, obwohl regulierte Krypto-bezogene Zahlungsdienste weiterhin rechtmäßig tätig sein können.

Dies erklärt den Ansatz der MAS. Die Regulierungsbehörde gibt Zahlungsunternehmen keine Blankoschecks. Sie sagt, dass sie, wenn sie Werte in Singapur bewegen wollen, einen starken Compliance-Rahmen um diese Aktivitäten benötigen.

Technologierisiko zählt auch

Viele Teams denken, Krypto-Compliance dreht sich hauptsächlich um AML/CFT. Diese Ansicht ist zu eng. Die MAS kümmert sich auch um Technologierisiken und Systemresilienz. Die MAS hat Technology Risk Management FAQs veröffentlicht, die sich ausdrücklich mit Inhabern von Lizenzen für digitale Zahlungsdienste befassen.

Hier verpassen viele Unternehmen den tieferen Punkt. Bei Krypto-Zahlungen sind Compliance und Sicherheit keine separaten Spuren. Ein schwaches Überwachungssystem ist ein Compliance-Problem. Eine verzögerte Reaktion auf Vorfälle kann zu einem regulatorischen Problem werden. Ein schlechter Transaktionsüberprüfungsprozess kann beides werden.

Warum Zahlungsunternehmen Druck spüren

Zahlungen legen schwache Kontrollen offen

Zahlungsunternehmen spüren den Druck der MAS früh, weil Zahlungen schwache Kontrollen schneller offenlegen als viele andere Krypto-Produkte. Gelder bewegen sich schnell. Werte überqueren Konten, Ketten und Gegenparteien. Händlerflüsse werden zu knappen Fristen abgerechnet. Grenzüberschreitende Wege fügen weitere Komplexität hinzu.

Das bedeutet, dass Fehler nicht abstrakt bleiben. Sie zeigen sich im Live-Betrieb. Ein schwacher Überprüfungsprozess wird zu Benutzerreibung. Ein verpasstes Risikosignal wird zu einer Exposition. Ein langsamer Eskalationsweg wird zu einem echten Geschäftsproblem.

Deshalb stellen Unternehmen oft fest, dass Compliance nicht nur eine rechtliche Angelegenheit ist. Es ist auch eine Geschwindigkeitsfrage, eine Vertrauensfrage und eine operative Frage.

KYC ist nur der Anfang

Viele Unternehmen bauen ihre Compliance immer noch um das Onboarding herum auf. Sie konzentrieren sich auf KYC und gehen dann davon aus, dass die Kernaufgabe erledigt ist. Bei Krypto-Zahlungen scheitert diese Logik zu früh.

KYC hilft zu beantworten, wer der Kunde ist. Es beantwortet nicht, woher die Vermögenswerte stammen, welchen Weg sie genommen haben oder ob die Gelder mit einem Hack, einem Betrugscluster, sanktionsbezogener Exposition oder einer anderen Risikquelle in Verbindung stehen. Bei Zahlungsflüssen sind diese Fragen täglich wichtig.

Deshalb hat sich das eigentliche Compliance-Modell in Singapur über das Onboarding hinaus entwickelt. Die MAS erwartet, dass Unternehmen Live-Risikokontrollen rund um Vermögensflüsse aufbauen, nicht nur Identitätsprüfungen an der Tür.

Onchain-Risiko ändert sich ständig

Onchain-Risiko ist nicht statisch. Adressen ändern sich. Risikocluster entwickeln sich. Gelder werden überbrückt, aufgeteilt, geparkt und wieder eingegeben. Eine Wallet, die letzten Monat normal aussah, sieht jetzt vielleicht nicht mehr normal aus.

Für Zahlungsunternehmen bedeutet dies, dass eine verzögerte Überprüfung oft eine schwache Überprüfung ist. Wenn ein Team einen riskanten Fluss erst Stunden später verstehen kann, hat die Plattform möglicherweise bereits die Exposition. In einem Markt, in dem die MAS erwartet, dass Unternehmen die Kontrolle beweisen, ist diese Verzögerung wichtig.

Was MAS erwartet

Unternehmen müssen ihren Status kennen

Die erste Erwartung ist einfach. Unternehmen müssen wissen, welche Aktivität sie tatsächlich in Singapur ausführen. Nicht, wie das interne Team es nennt. Nicht, was auf der Marketingseite steht. Der tatsächliche Produktfluss ist wichtig.

Das klingt offensichtlich, aber hier beginnen viele Probleme. Zahlungsunternehmen entwickeln sich oft schnell weiter. Ein Produkt beginnt als eine Art Dienstleistung, fügt dann Treuhänderfunktionen, Händlerabrechnung, Wallet-Flüsse oder grenzüberschreitende Funktionen hinzu. Wenn sich das Compliance-Modell nicht mit dem Produkt weiterentwickelt, baut sich das Risiko leise auf.

Unternehmen müssen ihren Kunden kennen

Kunden-Due-Diligence ist immer noch wichtig. Die MAS erwartet, dass Unternehmen verstehen, wer der Kunde ist, welche Beziehung das Unternehmen zu diesem Kunden hat und wo eine verstärkte Überprüfung erforderlich ist.

Aber das ist nur die erste Schicht. Bei Krypto-Zahlungen garantiert eine saubere Onboarding-Datei keinen sauberen Transaktionsfluss. Ein Zahlungsunternehmen muss weiterhin darauf achten, nachdem der Kunde live ist.

Unternehmen müssen Transaktionen überwachen

Hier reifen viele Teams oder geraten ins Stocken. Die Überwachung muss nach dem Onboarding fortgesetzt werden. Ein Unternehmen muss auf verdächtiges Verhalten, ungewöhnliche Geldwege, riskante Gegenparteien und Änderungen der Transaktionsmuster achten.

Das klingt einfach, ist aber in der Praxis schwierig. Krypto-Transaktionen verhalten sich nicht wie Banküberweisungen. Gelder können sich über Wallets, Ketten, Bridges und Verträge bewegen, auf eine Weise, die manuelle Überprüfungen zu langsam und zu eng macht.

Aus BlockSec-Sicht ist dies der eigentliche Druckpunkt. Unternehmen kämpfen nicht, weil die MAS-Regeln unmöglich zu lesen sind. Sie kämpfen, weil es operativ schwierig ist, die Erwartungen der MAS in Live-Kontrollen umzusetzen.

Unternehmen müssen Aufzeichnungen führen

MAS-konforme Compliance hängt auch von der Aufbewahrung von Aufzeichnungen und klaren Entscheidungen ab. Wenn eine Transaktion erlaubt, verzögert, eskaliert oder blockiert wird, sollte das Unternehmen erklären können, warum. Das bedeutet, eine saubere Spur von Warnmeldungen, Überprüfungen, Entscheidungen und Ergebnissen zu führen.

Dies dient nicht nur der späteren Erfüllung der MAS-Anforderungen. Es hilft auch bei der internen Rechenschaftspflicht, der Due Diligence von Partnern, den Bankbeziehungen und der Analyse nach Vorfällen. Ein Kontrollsystem ohne Gedächtnis ist kein starkes Kontrollsystem.

Wie starke Kontrollen funktionieren

Screening verschiebt die Linie früher

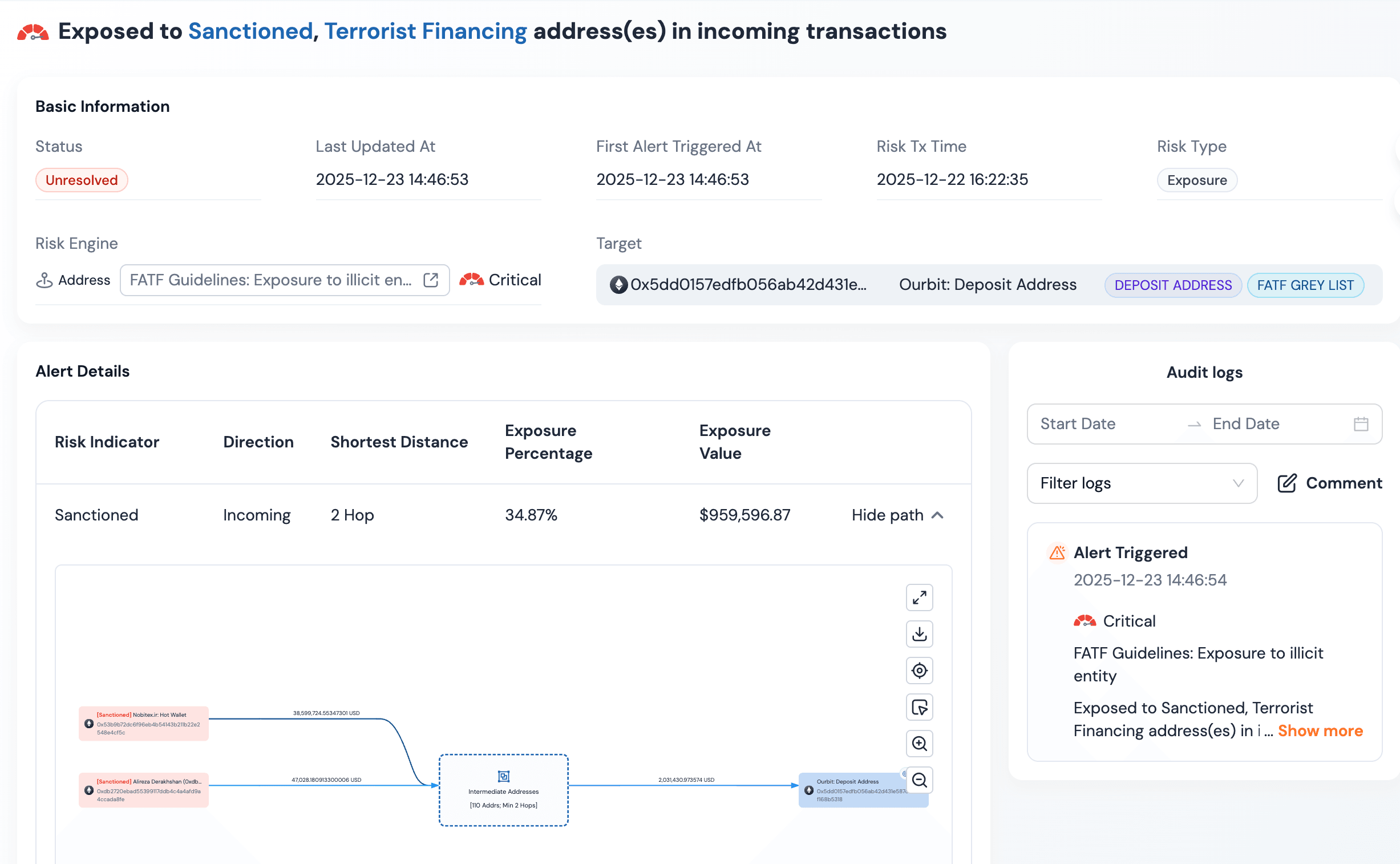

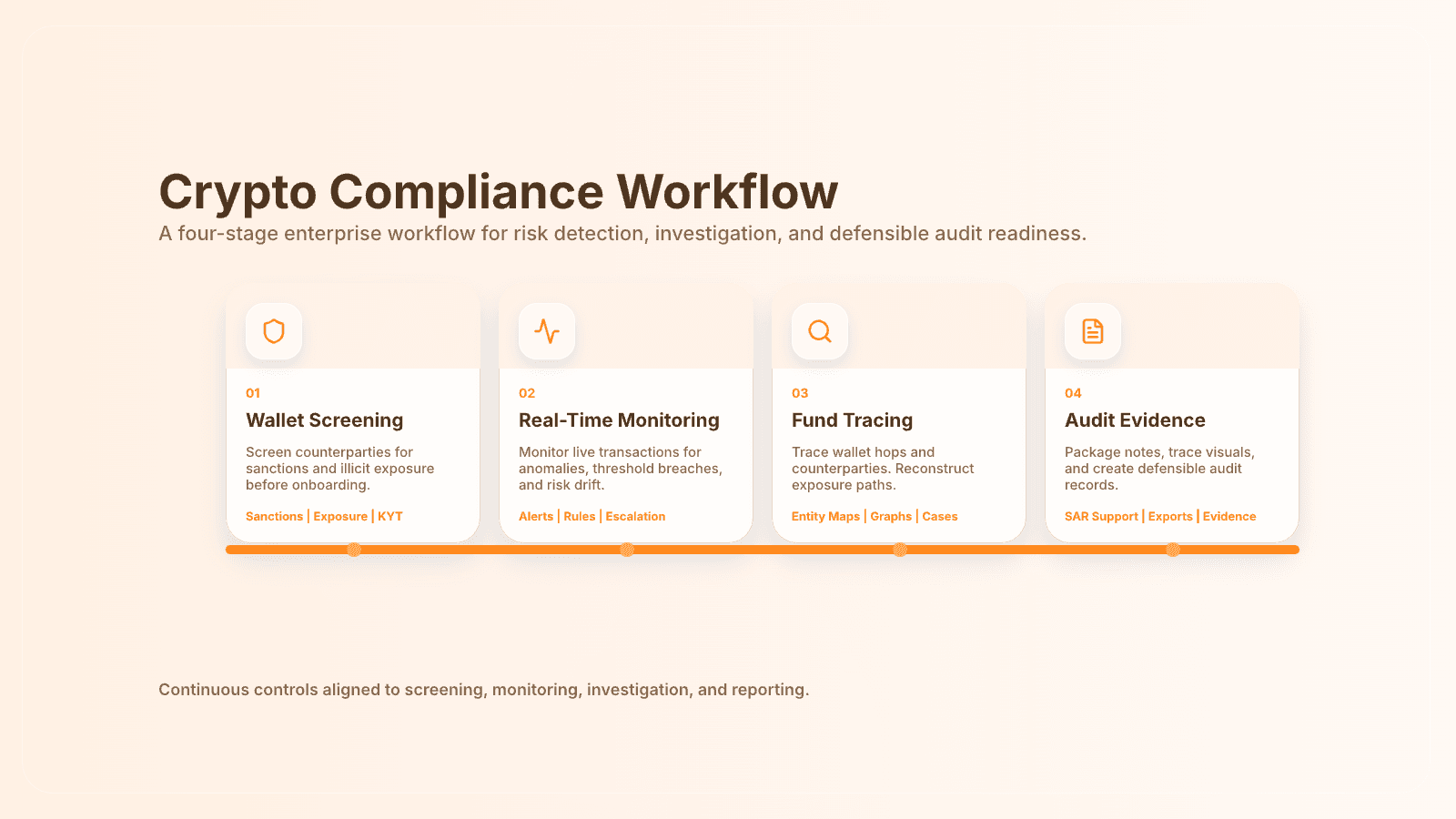

Ein starker Compliance-Stack beginnt vor dem Verlust. Wallet-Screening hilft Unternehmen zu verstehen, ob eine Gegenpartei Sanktionsrisiken, illegale Exposition oder andere Warnzeichen aufweist, bevor Werte auf die Plattform gelangen.

Das ist wichtig, weil Zahlungssysteme viel schwieriger zu bereinigen sind, wenn riskante Gelder bereits im System sind. Je früher der Kontrollpunkt, desto nützlicher die Kontrolle.

BlockSecs Crypto Payment Solutions-Seite legt diesen Wandel klar dar: Zahlungsunternehmen benötigen Echtzeit-KYA/KYT, dynamische Kontrollen und auf Nachweise vorbereitete Arbeitsabläufe, nicht nur statische Prüfungen.

Überwachung hält das System am Laufen

Die zweite Ebene ist die Echtzeit-Transaktionsüberwachung. Einmaliges Screening reicht nicht aus, da sich das Risiko mit der Zeit ändert. Die Gegenparteien eines Benutzers können sich ändern. Die Quelle der Gelder kann sich ändern. Der Weg des Vermögenswerts kann sich ändern.

Ein Zahlungsunternehmen, das das Risiko nur beim Onboarding prüft, verwaltet kein echtes Live-System. Es verwaltet einen Schnappschuss.

Das ist genau das Problem, das BlockSec in Phalcon Compliance angeht, wo Screening, Live-Überwachung, Fallmanagement und Berichterstattung in einem Arbeitsablauf integriert sind.

Nachverfolgung erklärt schwierige Fälle

Wenn eine Transaktion markiert wird, benötigt das Team mehr als einen Score. Es braucht Kontext. Woher kamen die Gelder? Welche Cluster wurden berührt? War der Fluss normal, oder folgte er einer verdächtigen Route?

Hier wird Nachverfolgung wichtig. Warnmeldungen sagen dem Team, dass es ein Problem geben könnte. Nachverfolgung hilft, das Problem zu erklären. Für Zahlungsunternehmen ist dies oft der Unterschied zwischen Rauschen und verteidigungsfähigem Handeln.

BlockSecs Artikel Crypto Exchange Compliance with Emphasis on Real-Time AML/CFT Control in 2026 bringt denselben Punkt aus der Perspektive einer Börse: KYC und grundlegende AML reichen nicht aus, wenn das Risiko im Geldfluss selbst liegt.

Beweismittel schützen das Geschäft

Die letzte Ebene sind Beweismittel. Gute Unternehmen führen Aufzeichnungen über die Logik von Warnmeldungen, Überprüfungsnotizen, Eskalationsentscheidungen und Ergebnisse. Das hilft bei Audits, Partnerprüfungen und tatsächlichen Untersuchungen. Es hilft Teams auch, ihre Kontrollen im Laufe der Zeit zu verbessern.

Mit anderen Worten, Compliance braucht nicht nur Erkennung. Sie braucht auch Erklärung.

Was das für die Branche bedeutet

Compliance ist jetzt Infrastruktur

Für Zahlungsunternehmen in Singapur ist Krypto-Compliance keine dünne rechtliche Hülle mehr um das Geschäft. Sie ist Teil des Geschäfts selbst. Sie bestimmt, ob ein Unternehmen mit Partnern skalieren, Händler unterstützen, Bankzugang behalten und Prüfungen bewältigen kann, ohne an Schwung zu verlieren.

Deshalb fragen die besten Betreiber nicht mehr, wie wenig Compliance sie sich leisten können. Sie fragen, welches Kontrollsystem es ihnen ermöglicht, zu wachsen, ohne Vertrauen zu brechen.

MAS hebt die Messlatte an

Klar gesehen tut die MAS etwas Wichtiges für den Markt. Die Monetary Authority of Singapore hebt die Messlatte für das, was ein seriöses Zahlungsunternehmen ausmacht. Nicht ein Unternehmen mit polierter Botschaft, sondern ein Unternehmen, das Flüsse erklären, Risiken managen, auf Vorfälle reagieren und echte Aufsicht unterstützen kann.

Das ist eine gesunde Richtung für den Sektor. Da Krypto-Zahlungen nützlicher werden, steigen die Kosten für schwache Kontrollen. Die Unternehmen, die in Singapur überleben werden, sind diejenigen, die schnell handeln können, ohne die Disziplin zu verlieren.

Vertrauen entscheidet, wer bleibt

Das ist die klarste Erkenntnis. MAS und Krypto-Compliance sind eng miteinander verbunden, da die MAS effektiv definiert, wie vertrauenswürdige Krypto-Zahlungsinfrastruktur in Singapur aussehen sollte.

Für Zahlungsteams ist die Lektion einfach. Die MAS bittet Unternehmen nicht, perfekt zu sein. Sie bittet sie, verteidigungsfähig zu sein. In der Praxis bedeutet das, Wallets zu screenen, Transaktionen zu überwachen, riskante Flüsse nachzuverfolgen und Entscheidungen zu dokumentieren, während das Geschäft noch läuft.

Das ist auch, wo starke Compliance zu einem Wachstumsvorteil wird. Sie unterstützt Vertrauen, und bei Zahlungen entscheidet Vertrauen, wer bleibt.