15 марта 2026 года злоумышленник обошел лимит предложения (supply cap) рынка THE (Thena) в Core Pool протокола Venus (BNB Chain), раздул позицию обеспечения до 3,67x от предусмотренного лимита и занял активы на сумму ~14,9 млн долларов США [1]. Ранние сообщения в СМИ описывали это как эксплойт на ~3,7 млн долларов, но ситуация в блокчейне выглядит сложнее: в конечном итоге деньги потеряли и протокол, и злоумышленник.

Собственный пост-мортем Venus [1] и несколько предварительных анализов [2, 3, 4] подробно разобрали механизм атаки, включая обход лимита предложения, вектор атаки через пожертвование (donation attack) и основной поток средств. В этой статье мы не будем повторять пройденное. Вместо этого мы рассмотрим картину прибылей и убытков как для протокола, так и для злоумышленника, сосредоточившись на системных рисках, связанных с защитой протоколов кредитования.

Проанализировав процесс атаки и ликвидации, а также отследив полный поток денежных средств, статья показывает, что 254 ликвидационных бота конкурировали в ходе 8 048 транзакций, чтобы закрыть позицию, однако 2,15 млн долларов остались безнадежным долгом [1]. Ликвидация была запущена, но оказалась недостаточной. Злоумышленник инвестировал 9,92 млн долларов и сохранил лишь ~5,2 млн долларов после всех ликвидаций, что означает чистый убыток в сети в размере ~4,7 млн долларов. Эти выводы показывают, как все три линии защиты в протоколах кредитования потерпели крах в условиях реального стресса, а сигналы раннего предупреждения, которые все же появились, не позволили принять эффективные меры. Это обнажает ограничения существующих механизмов защиты и подчеркивает необходимость для сообщества извлечь уроки из этого инцидента и усилить возможности мониторинга и раннего оповещения.

Предыстория

Лимиты предложения (supply caps) являются стандартным инструментом контроля рисков на кредитных рынках типа Compound. Они ограничивают количество определенного актива, которое может быть внесено в качестве обеспечения (залога), устанавливая потолок рисков протокола при работе с волатильными или низколиквидными токенами. Venus установил лимит предложения 14,5 млн THE для своего рынка THE, учитывая низкую ликвидность токена в сети.

За лимитами предложения стоят два дополнительных уровня безопасности. Оценка обеспечения на основе оракулов определяет, сколько заемщик может получить под свои депозиты. Если позиция становится недостаточно обеспеченной, ожидается, что вступит в действие конкурентный рынок ликвидаций: сторонние боты погашают долг и изымают обеспечение со скидкой, поддерживая платежеспособность протокола.

Эта трехуровневая структура (лимиты воздействия, оценка, ликвидация) формирует основу риск-менеджмента для большинства протоколов кредитования. Инцидент с THE на Venus протестировал все три уровня одновременно, и все три оказались недостаточными. В следующих разделах рассматривается, как тестировался каждый уровень и где именно произошел сбой.

Атака

Обход защиты: атака через пожертвование

Лимиты предложения в большинстве форков Compound ограничивают только путь минтинга (mint path): стандартную функцию депозита, которая проверяет лимит перед выпуском vTokens. Они не учитывают токены, передаваемые непосредственно на адрес контракта.

Злоумышленник воспользовался этим пробелом. Прямой перевод ERC-20 на контракт vTHE увеличивает баланс базового токена контракта без минтинга новых vTokens. В бухгалтерском учете типа Compound это увеличивает exchangeRate (обменный курс) между vTokens и базовым активом. Любой существующий держатель vTokens получает выгоду: их vTokens теперь представляют собой право на получение большего количества базовых токенов, что увеличивает их эффективную стоимость обеспечения с точки зрения протокола.

Эта «атака через пожертвование» является известным классом уязвимостей в форках Compound. Любой протокол, который применяет лимиты предложения только на пути минтинга, уязвим: эффективное влияние базового актива может намного превысить лимит, не вызывая проверки ограничений.

Подготовка (июнь 2025 – март 2026)

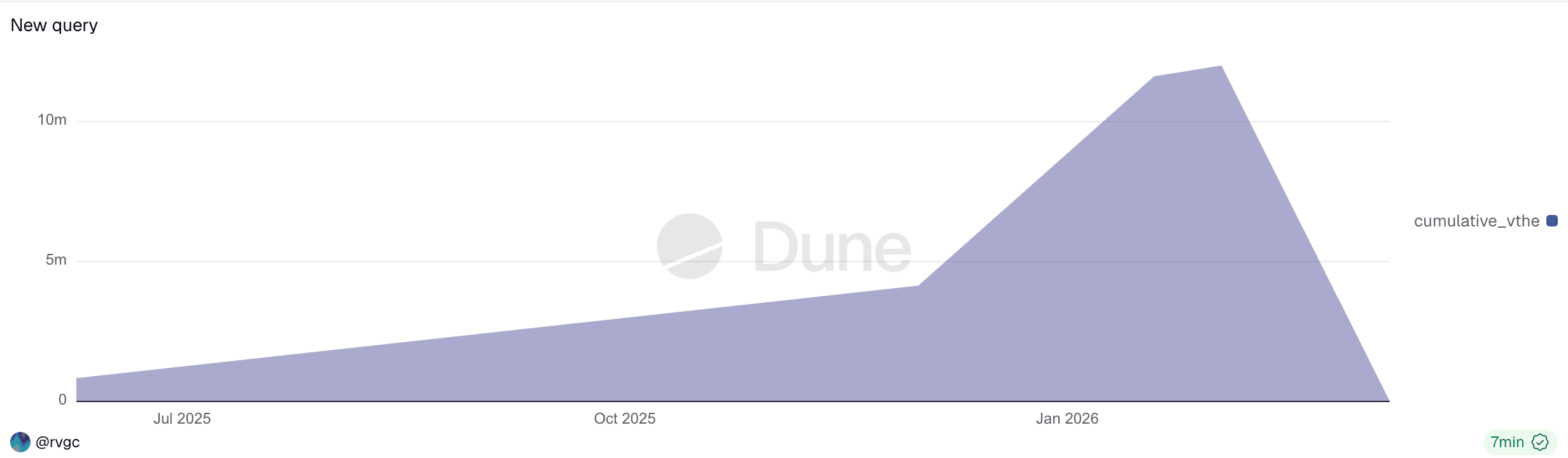

Атака началась не 15 марта. Злоумышленник получил 7 447 ETH через Tornado Cash на адрес финансирования (0x7a79...f234), внес ETH в Aave в качестве залога и занял 9,92 млн долларов в стейблкоинах (USDT, DAI, USDC). Эти средства были распределены по нескольким кошелькам для покупки THE, начиная с июня 2025 года, постепенно формируя совокупную позицию, которая к утру атаки достигла 84% от лимита предложения (приблизительно 12,2 млн THE).

Накопленная позиция

vTHEзлоумышленника (июнь 2025 – март 2026). Постепенное накопление в течение 9 месяцев с последующей полной ликвидацией.

Этот девятимесячный период подготовки был виден в сети все это время. После каждого депозита состояние протокола в сети (общий объем предложения, концентрация позиций по отношению к лимиту) было доступно для публичного просмотра. Однако каждая отдельная транзакция была рутинной и не вызывала стандартных оповещений. Обнаружение такого типа рисков требует непрерывного мониторинга изменений состояния на уровне протокола — область, в которой инфраструктура безопасности протоколов нуждается в улучшении.

Злоумышленник действовал через несколько адресов, все из которых прослеживаются до одного источника финансирования Tornado Cash:

| Адрес | Роль |

|---|---|

| 0x7a79...f234 | Финансирование: получил 7 447 ETH из Tornado Cash, внес в Aave, занял 9,92 млн $ в стейблкоинах |

| 0x43c7...2f82 | EOA злоумышленника |

| 0x737b...a619 | Контракт атаки: исполнил обход защиты через пожертвование и заем в Фазах 2-3. Ликвидирован в 12:04 UTC. |

| 0x1a35...6231 | Кошелек злоумышленника: внес THE через путь минтинга, держал vTHE |

Исполнение (15 марта 2026)

В 11:00 UTC злоумышленник держал 12,2 млн THE внутри протокола, что все еще укладывалось в лимит 14,5 млн. Приблизительно в 11:55 UTC злоумышленник развернул контракт атаки (0x4f477e...f5663f) [1], атомарно исполнив в конструкторе обход защиты через пожертвование и первоначальный заем. Шесть кошельков передали в сумме около 36 млн THE напрямую контракту vTHE, увеличив обменный курс в 3,81 раза. Контракт атаки, которому было предоставлено разрешение занимать средства под позицию 0x1a35, затем занял активы под раздутое обеспечение.

С ~12:00 до 12:42 UTC оба адреса выполняли последующие транзакции в рамках рекурсивной петли кредитного плеча [1]:

- Заем активов под раздутое обеспечение (

CAKE,BNB,BTCB,USDC) - Обмен занятых активов на

THEна открытом рынке - Пожертвование

THEконтрактуvTHE, что еще больше увеличивало обменный курс и цену - Повторение с увеличенной заемной мощью

| Время (UTC) | Предоставлено THE |

% от лимита | Статус |

|---|---|---|---|

| 11:00 | 12,2 млн | 84% | В лимите |

| 12:00 | 49,5 млн | 341% | Лимит обойден |

| 12:42 | 53,2 млн | 367% | Пик перед ликвидацией |

Данные хронологии взяты из пост-мортема Venus [1].

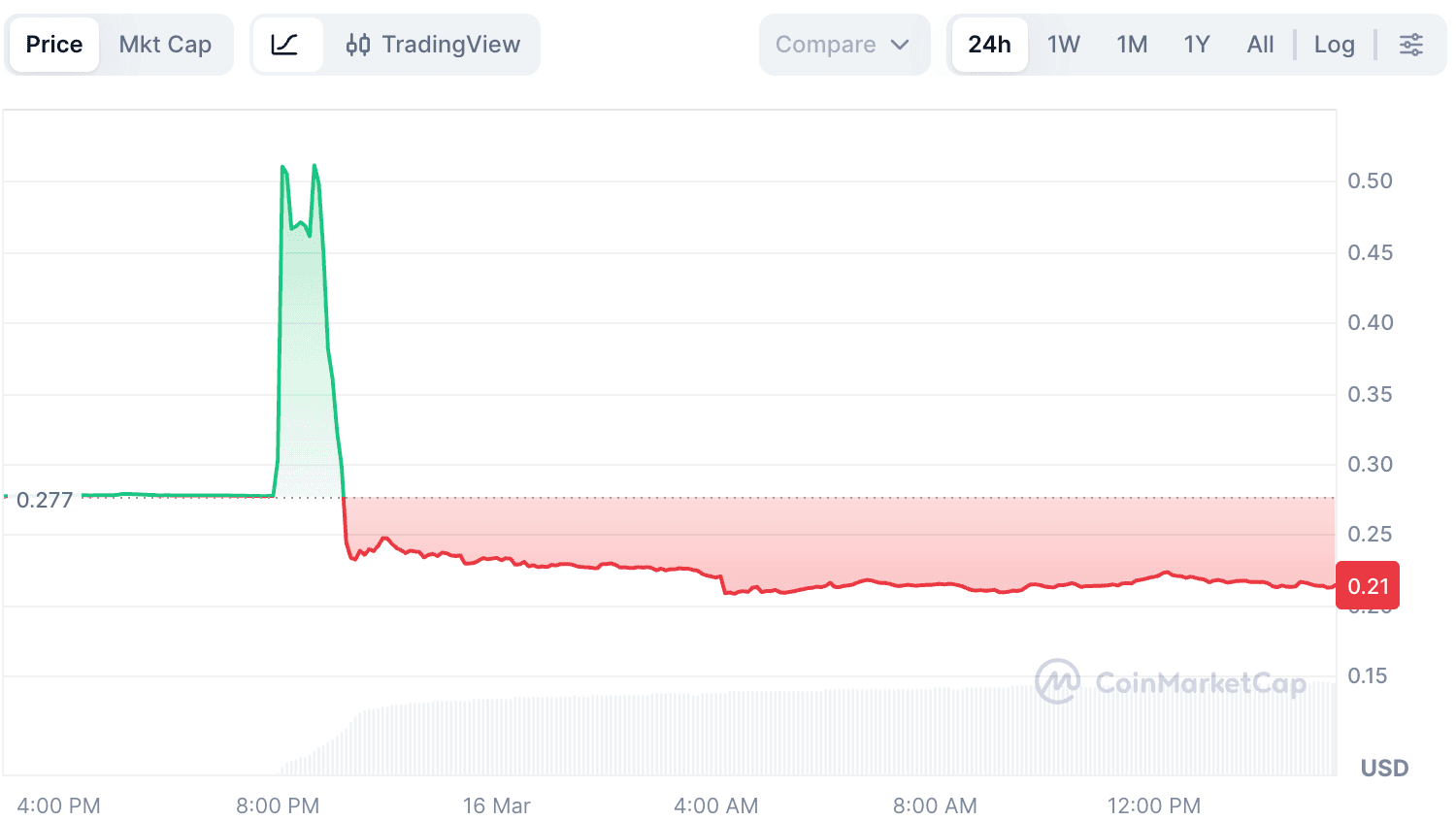

Из-за экстремально низкой ликвидности THE в сети даже скромные покупки вызывали значительное влияние на цену. Совокупная рыночная цена THE подскочила примерно с **0,26$ до более чем 0,53 [1]. В течение этого окна оракул не мог обновить цену THE. Поскольку злоумышленник поддерживал давление на покупку на нескольких площадках агрегации RedStone, оба потока данных в конечном итоге сошлись на повышенном уровне около 12:32 UTC. Устойчивый оракул принял цену примерно 0,51$ [1], и протокол начал оценивать обеспечение злоумышленника по манипулируемому курсу.

Колебания цены токена

THEдо и после атаки.

Совокупный эффект увеличения обменного курса (в 3,81 раза через пожертвование) и манипуляции ценой (0,26$ → 0,51$) умножил заемную мощность злоумышленника примерно в семь раз. Однако реальная глубина рынка THE составляла лишь долю даже от этой цены, сообщенной оракулом.

Чрезмерное расширение и крах (с ~12:42 UTC)

После извлечения первого раунда занятых активов злоумышленник мог остановиться. Вместо этого он продолжил использовать занятые средства для покупки большего количества THE, пытаясь форсировать еще один ценовой скачок. Это привело фактор здоровья (health factor) позиции близко к 1 [1]. В 12:42 UTC позиция достигла своего пика на отметке 53,2 млн THE.

Как только давление покупателей прекратилось, у завышенной цены THE не осталось никакой поддержки. Давление продаж со стороны ликвидационных ботов и паникующих держателей подавило скудную ликвидность на стороне спроса, и цена THE рухнула с ~0,51$ примерно до **0,22. Каскадные ликвидации привели к «распутыванию» примерно 42 млн THE обеспечения [1], и активировалась последняя линия защиты протокола: сторонние ликвидаторы, чтобы ограничить потери.

Реальность ликвидации

В DeFi-кредитовании предположение простое: когда позиции уходят под воду, сторонние ликвидаторы вступают в дело, погашают долг, изымают обеспечение со скидкой и сохраняют платежеспособность протокола. Инцидент с THE на Venus не сломал этот механизм. Он обнажил его ограничения.

Они пришли. Этого было недостаточно.

Данные ликвидации в сети (полученные из дашборда Dune для Venus [5] с дополнительным анализом на уровне транзакций) показывают:

| Показатель | Значение |

|---|---|

Общее число транзакций ликвидации (vTHE, 15 марта) |

8 048 |

| Уникальные вызывающие ликвидацию адреса | 254 |

| Контракт входа ликвидации | 0x0870...cf43 (Venus Core Pool Liquidator) |

| Общая сумма активов, занятых у Venus | ~14,9 млн $ [1] |

| Оставшийся безнадежный долг | ~2,15 млн $ [1] |

Дашборд Dune фиксирует 0x0870...cf43 как ликвидатора для всех транзакций. Этот адрес является контрактом ликвидатора основного пула (Core Pool) Venus, безразрешительной точкой входа, через которую любой внешний вызывающий может исполнить ликвидацию. Запрос к фактическим отправителям транзакций показывает 254 различных адреса, конкурирующих за возможности ликвидации в 8 048 транзакциях.

Из 8 048 транзакций ликвидации vTHE, 8 039 были нацелены на основную позицию злоумышленника (0x1a35); остальные 9 ликвидировали четырех несвязанных пользователей с небольшими активами vTHE, которые попали под обвал цен.

Участие не привело к полному возмещению средств. Боты изымали vTHE и погашали долг, номинированный в BNB, BTCB, CAKE, USDC и WBNB. Чтобы получить хоть какую-то прибыль, им нужно было продать этот THE на открытом рынке. Поскольку 53 млн THE только что были выброшены на рынок, глубина которого составляла всего несколько миллионов долларов, изъятое обеспечение невозможно было конвертировать в стабильную ценность без огромного проскальзывания. Результат: долг в 2,15 млн долларов не удалось покрыть, и он стал безнадежным долгом на балансе Venus.

Две позиции, два результата

Злоумышленник управлял двумя позициями с разными типами обеспечения [2]. Они выполняли дополняющие друг друга роли: 0x1a35 была основной позицией, которая накапливала THE в течение девяти месяцев и занимала ценные активы под раздутое обеспечение, а 0x737b был контрактом атаки, который атомарно исполнил обход защиты через пожертвование и занял THE (используя USDC в качестве обеспечения) для дальнейшего раздувания обменного курса. Результаты их ликвидации различались как по времени, так и по механизму:

| Адрес | Обеспечение | Транзакции | Погашенный долг | Результат |

|---|---|---|---|---|

| 0x737b (контракт атаки) | vUSDC |

603 | 729 тыс. $ | ~359 тыс. $ долга THE осталось [1] |

| 0x1a35 (кошелек злоумышленника) | vTHE |

8 039 | ~12,0 млн $ возмещено | ~1,79 млн $ безнад. долга (изъят THE неликвиден) |

Позиция 0x737b была ликвидирована первой, начиная с 12:04 UTC во время фазы пампа [2]. Ее обеспечением были 1,58 млн USDC (фиксированная стоимость), а долг был номинирован в THE. Позиция была создана с минимальной маржой при THE ~0,26, стоимость долга THE намного превысила обеспечение USDC, что спровоцировало ликвидацию. Ликвидаторы изъяли USDC, но даже после 603 транзакций изъятое обеспечение не смогло полностью покрыть долг в THE, оставив ~1,85 млн THE (~359 тыс. $) невыплаченными [1]. Вероятно, так и было задумано: целью 0x737b было занятие THE для обхода защиты через пожертвование, и как только эта миссия была выполнена, потеря обеспечения USDC была приемлемой ценой.

Ликвидация 0x1a35 рассказывает настоящую историю. Ее обеспечением был сам THE. 254 бота конкурировали за ее ликвидацию в 8 039 транзакциях, но изъятый THE невозможно было продать по цене, близкой к той, что сообщал оракул. Хронология показывает динамику:

| Час (UTC) | Транзакции | Погашенный долг | Фаза |

|---|---|---|---|

| 12:00-12:59 | 3 416 | ~3,83 млн $ | Цена THE обваливается, сильнейшее проскальзывание |

| 13:00-13:59 | 4 626 | ~10,40 млн $ | Цена стабилизируется, основная масса ликвидаций |

Обе позиции способствовали убыткам протокола: ~359 тыс. $ от непокрытого долга THE позиции 0x737b и остаток от неликвидного обеспечения THE позиции 0x1a35. Из ~14,9 млн $, занятых у Venus [1], ликвидаторам удалось вернуть большую часть. Оставшиеся ~2,15 млн $ стали безнадежным долгом на балансе Venus.

Примечание к данным из Dune: Дашборд Dune для Venus [5] оценивает изъятое обеспечение и погашенный долг, используя ежедневные снимки цен из таблицы

daily_market_info. Поскольку ценаTHEупала внутри дня с ~0,53$ до 0,22$, долларовые показатели, полученные из Dune (включая почасовую разбивку выше и данные о выручке в следующем разделе), могут отличаться от значений в реальном времени. Там, где доступны официальные цифры (всего занято ~14,9 млн $, безнадежный долг ~2,15 млн $ [1]), мы используем их как авторитетный источник. Хотя абсолютные значения в долларах могут варьироваться, основные тенденции и выводы остаются неизменными.

Следя за деньгами

Данные о ликвидации показывают, как были закрыты позиции. Чтобы понять фактическую P&L (прибыль и убыток) злоумышленника, нам нужно выйти за рамки отдельных транзакций и сравнить то, что злоумышленник вложил, с тем, что он сохранил после завершения всех ликвидаций.

Что было вложено

Цепочка финансирования злоумышленника: 7 447 ETH, полученных через Tornado Cash, внесены в Aave в качестве обеспечения, 9,92 млн $ заняты в стейблкоинах (USDT, DAI, USDC) и распределены по нескольким кошелькам для приобретения THE и vTHE в течение девяти месяцев. Все 9,92 млн $ были конвертированы в позиции THE на Venus. После атаки все обеспечение THE было ликвидировано, и эти инвестиции были фактически списаны.

Что было занято у Venus

На пике (12:42 UTC) злоумышленник занял у Venus в общей сложности около 14,9 млн $ [1]:

| Адрес | Обеспечение | Занятые активы |

|---|---|---|

| 0x1a35 (кошелек злоумышленника) | 53,2 млн THE |

6,67 млн CAKE + 2 801 BNB + 1 972 WBNB + 1,58 млн USDC + 20 BTCB |

| 0x737b (контракт атаки) | 1,58 млн USDC |

4,63 млн THE |

Не все занятые активы были извлечены как прибыль. Значительная часть была рециркулирована обратно в атаку:

- 0x1a35 неоднократно занимал

BNBу Venus, обменивал их наTHEи жертвовалTHEнапрямую контрактуvTHEдля поддержания пампa цены и инфляции обменного курса [1]. - 0x737b выполнил 48 транзакций во время Фазы 3 (сигнатура функции

0x91f38bff). Две из них заимствовали и удерживали ценные активы (CAKE,WBNB): 0x4253a8...eca296 и 0xfd64d0...154808. Остальные представляли собой циклы «заем-обмен-пожертвование»: заем активов у Venus, обмен их наTHEи пожертвованиеTHEконтрактуvTHE. - 1,58 млн

USDC, занятых 0x737b, были немедленно возвращены в качестве собственного обеспечения [1]. ЭтиUSDCпозже были изъяты во время ликвидации и никогда не покидали протокол. - 4,63 млн

THE, занятых 0x737b, были пожертвованы напрямую контрактуvTHEдля раздувания обменного курса [1].

Что сохранил злоумышленник

После ликвидации обеих позиций на Venus мы проверили финальные балансы токенов на всех адресах, контролируемых злоумышленником (через DeBank):

| Адрес | Токен | Сумма | Цена в USD |

|---|---|---|---|

| 0x1a35 | CAKE |

1 500 000 | ~2,24 млн $ |

| 0x1a35 | BTCB |

20 | ~1,48 млн $ |

| 0x1a35 | WBNB |

200 | ~0,14 млн $ |

| 0x737b | WBNB |

1 972,53 | ~1,33 млн $ |

| 0x737b | CAKE |

16 093 | ~0,02 млн $ |

| Всего сохранено | ~5,21 млн $ |

Позиция Aave (обеспечение 7 447 ETH, долг ~9,92 млн $) остается открытой и неизменной (фактор здоровья 1,45). 9,92 млн $ в стейблкоинах были выведены в BNB Chain и конвертированы в THE, но это не уменьшает долг Aave. С точки зрения Aave, злоумышленник — это просто заемщик с достаточным обеспечением. Злоумышленник сохраняет доступ к ETH за вычетом непогашенного долга.

Чистая P&L в сети

| USD | |

|---|---|

Всего инвестировано (займы Aave → THE, все потеряно при ликвидации) |

-9,92 млн $ |

| Всего сохранено (занятые на Venus активы после ликвидации) | +~5,21 млн $ |

| Чистый убыток в сети | ~-4,71 млн $ |

Операция в сети была явно убыточной. Из ~14,9 млн $, занятых у Venus, злоумышленник оставил себе только ~5,21 млн $. Остальная часть была либо рециркулирована в циклы пожертвований THE, изъята при ликвидации, либо поглощена как безнадежный долг протокола.

Убытки протокола

После завершения всех ликвидаций у Venus осталось около 2,15 млн $ безнадежного долга [1]:

| Актив | Сумма | Цена в USD |

|---|---|---|

CAKE |

~1,18 млн | ~1,79 млн $ |

THE |

~1,85 млн | ~0,36 млн $ |

| Всего безнад. долга | ~2,15 млн $ |

Распределение ценности

| Сторона | Чистая P&L | Примечания |

|---|---|---|

| Злоумышленник (в сети) | ~-4,71 млн $ | 9,92 млн $ инвестировано, ~5,21 млн $ сохранено |

| Протокол Venus | -2,15 млн $ | Безнадежный долг после всех ликвидаций [1] |

| Сторонние ликвидаторы | Неизвестно | Участвовало 254 бота; P&L зависит от цен выхода из THE |

| Злоумышленник (CEX) | Неизвестно | Возможные позиции по бессрочным фьючерсам, не поддается проверке |

В типичном DeFi-эксплойте протокол или поставщики ликвидности несут убытки, злоумышленник получает прибыль, а «недостающая ценность» между ними захватывается третьими сторонами, такими как ликвидаторы, арбитражеры и создатели блоков. Этот инцидент нарушает эту закономерность: злоумышленник также потерял деньги в сети (~4,71 млн $). Был ли этот убыток компенсирован внесетевыми позициями (например, бессрочными фьючерсами на централизованных биржах [3, 4]) остается невозможным для проверки.

Уроки: три линии защиты

Атака использовала известную уязвимость, применила учебную петлю кредитного плеча и все равно вызвала безнадежный долг в 2,15 млн долларов. Реальный провал заключался не в каком-то одном механизме, а в совокупном эффекте слабых мест по всему стеку рисков.

Первая линия: лимиты воздействия

Лимит предложения Venus ограничивал только стандартный путь mint. Прямые переводы токенов на контракт vToken обходили его полностью. Любой контроль рисков, основанный на предположениях о бухгалтерском учете, должен проверять эти предположения для всех возможных операций, меняющих состояние, а не только для ожидаемого потока депозитов.

Вторая линия: оценка обеспечения

Цена, сообщенная устойчивым оракулом (~0,51$), была близка к агрегированной рыночной цене, а BoundValidator правильно отклонил экстремальные данные Binance на 37 минут [1]. Тем не менее, даже «правильная» рыночная цена ничего не значит для обеспечения стоимостью в десятки миллионов, когда базовый рынок имеет глубину всего в несколько миллионов долларов [3]. Эта позиция позволила злоумышленнику занять активы на ~14,9 млн $ [1], но обеспечение в THE при ликвидации могло реализовать лишь малую часть своей цены, сообщенной оракулом, что привело к безнадежному долгу в 2,15 млн $. Для неликвидных токенов номинальное избыточное обеспечение не обеспечивает реальной безопасности, когда залог невозможно продать по ценам оракула. Протоколы кредитования должны включать оценку обеспечения с поправкой на ликвидность, которая учитывает глубину рынка, ожидаемое проскальзывание и риск концентрации.

Третья линия: ликвидация

Вся модель кредитования предполагает, что когда позиции уходят под воду, ликвидаторы вступят в дело и сделают протокол платежеспособным. В этом инциденте 254 ликвидационных бота обработали 8 048 транзакций только по позиции vTHE. Рынок ликвидаций был активным и конкурентным. И этого все равно оказалось недостаточно: осталось 2,15 млн $ безнадежного долга. Проблема была не в нехватке ликвидаторов, а в нехватке ликвидности. Когда 53 млн THE обрушились на рынок с глубиной всего в несколько миллионов долларов, никакая конкуренция ботов не могла превратить изъятое обеспечение в достаточную сумму для покрытия непогашенного долга. Протоколы не могут рассматривать ликвидацию как надежную страховку, когда цена реализации обеспечения резко расходится с ценой, сообщенной оракулом.

Пробел в мониторинге

Девятимесячная фаза накопления была видна в сети с самого начала: одна сущность приближается к лимиту предложения, увеличивает концентрацию в низколиквидном активе, постепенное построение позиции в течение месяцев. Venus признал, что «некоторые члены сообщества отмечали этот адрес до эксплойта», но отметил, что «адрес работал полностью в рамках протокольных ограничений на тот момент» и что, как безразрешительный протокол, «мы не можем и не должны замораживать или добавлять в черный список адреса, основываясь только на подозрениях» [1]. В рамках исправления ситуации Venus заявил, что «изучает механизмы мониторинга рисков в сети, которые могут отмечать аномальные паттерны накопления и инициировать обзор на уровне управления (governance)» [1].

Упущенные сигналы выходят за рамки медленного накопления. Согласно пост-мортему Venus [1], механизм защиты оракула сработал как задумано: BoundValidator отклонил экстремальные данные Binance и возвращал ошибку в течение 37 минут, эффективно блокируя обновление цен во время первичного окна манипуляции. Однако ни одна система мониторинга не эскалировала эту аномалию. Оракул, постоянно выдающий отмену на рынке, где одна сущность держит более чем в 3 раза превышающий лимит объем предложения, — это сигнал высокого уровня критичности в реальном времени. 37 минут — это значительное окно. Если бы это вызвало автоматический выключатель (circuit breaker) или хотя бы ручную проверку, приостановка рынка THE до повторного схождения данных оракула могла бы предотвратить бóльшую часть заимствований. Это также обнажает более широкий пробел: защитные механизмы протокола, которые активируются, а затем молчаливо разрешаются без какого-либо оповещения или пути эскалации, обеспечивают защиту только от самых простых атак.

Это указывает на два различных пробела в возможностях. Первый — мониторинг позиций на длительном горизонте: отслеживание того, как концентрация одной сущности в неликвидном активе меняется со временем относительно лимитов предложения, глубины рынка и ликвидационных возможностей. Ни одна транзакция во время девятимесячного накопления не была вредоносной, и ни одно правило не было нарушено. Второй — мониторинг здоровья оракула в реальном времени: обнаружение устойчивых аномалий оракула на рынках с аномальной концентрацией и их эскалация до механизмов выключателей. Оба требуют инфраструктуры непрерывного мониторинга, которая смотрит дальше отдельных транзакций, коррелируя изменения состояния в сети между адресами и временными окнами для выявления системного риска до того, как он материализуется.

Заключение

Инцидент с Venus THE не выявил новой уязвимости. Он показал, как известный вектор атаки, исполненный с терпением, может подавить весь стек рисков протокола, когда каждый слой предполагает, что остальные выдержат. Сигналы предупреждения были видны в сети месяцами, но разрыв между обнаружением и вмешательством остается неустраненным. Преодоление этого разрыва с помощью параметров риска, учитывающих ликвидность, автоматических выключателей и мониторинга на уровне позиций — главный урок, который этот инцидент оставляет сообществу DeFi-кредитования.

Ссылки

- [1] Venus Protocol, "$THE Market Incident: Post-Mortem": https://community.venus.io/t/the-market-incident-post-mortem/5712

- [2] AllezLabs, "Venus Protocol THE Incident Timeline": https://x.com/AllezLabs/status/2033239532355858536

- [3] hklst4r, "Venus THE Attack Analysis": https://x.com/hklst4r/status/2033192855443808515

- [4] EmberCN, "Venus THE Attacker Fund Flow": https://x.com/EmberCN/status/2033204517467308144

- [5] Venus Protocol Liquidation Dashboard (Dune): https://dune.com/xvslove_team/venus-liquidations

О компании BlockSec

BlockSec — поставщик услуг в области безопасности блокчейнов и крипто-комплаенса полного цикла. Мы создаем продукты и услуги, которые помогают клиентам проводить аудит кода (включая смарт-контракты, блокчейны и кошельки), перехватывать атаки в режиме реального времени, анализировать инциденты, отслеживать незаконные средства и выполнять обязательства AML/CFT на протяжении всего жизненного цикла протоколов и платформ.

BlockSec опубликовала множество статей по безопасности блокчейнов на престижных конференциях, сообщила о нескольких атаках «нулевого дня» на приложения DeFi, заблокировала несколько попыток взлома, спасая более 20 миллионов долларов, и обеспечила безопасность криптовалют на миллиарды долларов.

-

Официальный сайт: https://blocksec.com/

-

Официальный Twitter-аккаунт: https://twitter.com/BlockSecTeam

-

🔗 Приложение безопасности Phalcon: Записаться на демонстрацию