Em 15 de março de 2026, um atacante contornou o limite de fornecimento do mercado THE (Thena) no Core Pool do Venus Protocol (BNB Chain), inflou uma posição de colateral para 3,67x o limite previsto e tomou emprestado ~$14,9M em ativos [1]. Primeiros relatos da mídia enquadraram isso como um exploit de ~$3,7M, mas o quadro on-chain é mais complexo: tanto o protocolo quanto o atacante acabaram perdendo dinheiro.

O próprio post-mortem da Venus [1] e várias análises anteriores [2, 3, 4] dissecaram o mecanismo do ataque em detalhes, cobrindo o bypass do limite de fornecimento, o vetor de ataque de doação e o fluxo básico de fundos. Este artigo não repisará esse terreno. Em vez disso, examina o quadro de lucros e perdas on-chain tanto para o protocolo quanto para o atacante, com foco nos riscos sistêmicos expostos nas defesas de protocolos de empréstimo.

Ao analisar o processo de ataque e liquidação e rastrear o fluxo completo de fundos, este artigo conclui que 254 bots de liquidação competiram em 8.048 transações para desfazer a posição, mas $2,15M em dívida inadimplente permaneceu [1]. A liquidação foi acionada, mas ficou aquém. O atacante investiu $9,92M e reteve apenas ~$5,2M após todas as liquidações, uma perda líquida on-chain de ~$4,7M. Essas descobertas revelam como todas as três linhas de defesa em protocolos de empréstimo falharam sob estresse real, enquanto os sinais de alerta precoce que surgiram não puderam ser efetivamente tratados. Isso expõe as limitações das salvaguardas existentes e ressalta a necessidade de a comunidade aprender com este incidente e fortalecer suas capacidades de monitoramento e alerta precoce.

Contexto

Limites de fornecimento são um controle de risco padrão em mercados de empréstimo no estilo Compound. Eles limitam quanto de um determinado ativo pode ser depositado como colateral, fornecendo um teto para a exposição do protocolo a tokens voláteis ou de baixa liquidez. A Venus definiu um limite de fornecimento de 14,5M THE para seu mercado THE, refletindo a escassa liquidez on-chain do token.

Por trás do limite de fornecimento existem duas camadas de segurança adicionais. A valoração de colateral baseada em oráculo determina quanto um tomador pode sacar contra seus depósitos. Se uma posição se tornar subcolateralizada, espera-se que um mercado de liquidação competitivo intervenha: bots de terceiros repagam a dívida e confiscam o colateral com desconto, mantendo o protocolo solvente.

Essa estrutura de três camadas (limites de exposição, valoração, liquidação) forma o framework de risco para a maioria dos protocolos de empréstimo. O incidente THE da Venus testou todas as três camadas simultaneamente, e todas as três se mostraram insuficientes. As seções seguintes examinam como cada camada foi testada e onde falhou.

O Ataque

O Bypass: Ataque de Doação

Os limites de fornecimento na maioria dos forks Compound restringem apenas o caminho de mint: a função de depósito padrão que verifica o limite antes de emitir vTokens. Eles não levam em conta tokens transferidos diretamente para o endereço do contrato.

O atacante explorou essa lacuna. Uma transferência direta de ERC-20 para o contrato vTHE aumenta o saldo do token subjacente do contrato sem cunhar novos vTokens. Na contabilidade no estilo Compound, isso infla a exchangeRate entre vTokens e o ativo subjacente. Qualquer titular de vToken existente se beneficia: seus vTokens agora representam uma reivindicação sobre mais tokens subjacentes, aumentando seu valor efetivo de colateral como visto pelo protocolo.

Esse "ataque de doação" é uma classe conhecida de vulnerabilidade em forks Compound. Qualquer protocolo que imponha limites de fornecimento apenas no caminho de mint é suscetível: a exposição efetiva ao ativo subjacente pode exceder em muito o limite sem acionar qualquer verificação de limite.

Preparação (junho de 2025 a março de 2026)

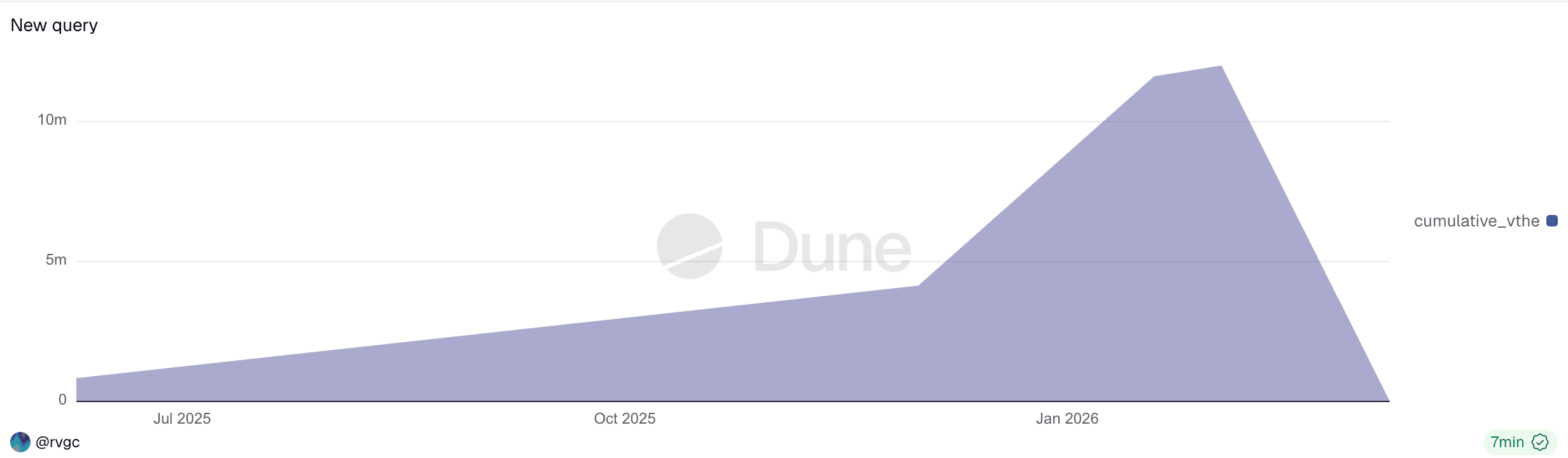

O ataque não começou em 15 de março. O atacante recebeu 7.447 ETH através do Tornado Cash via um endereço de financiamento (0x7a79...f234), depositou o ETH na Aave como colateral e tomou emprestado $9,92M em stablecoins (USDT, DAI, USDC). Esses fundos foram distribuídos por várias carteiras para comprar THE a partir de junho de 2025, construindo gradualmente uma posição combinada que atingiu 84% do limite de fornecimento (aproximadamente 12,2M THE) na manhã do ataque.

Posição acumulada de vTHE do atacante (junho de 2025 a março de 2026). Acumulação gradual ao longo de 9 meses, seguida de liquidação completa.

Esse período de preparação de nove meses era visível on-chain o tempo todo. Após cada depósito, o estado on-chain do protocolo (fornecimento total, concentração de posição em relação ao limite) era publicamente consultável. No entanto, cada transação individual era rotineira e não acionaria alertas convencionais. Detectar esse tipo de risco requer monitoramento contínuo de mudanças de estado no nível do protocolo, uma área em que os frameworks de segurança de protocolo podem precisar melhorar.

O atacante operou por meio de múltiplos endereços, todos rastreáveis a uma única fonte de financiamento do Tornado Cash:

| Endereço | Função |

|---|---|

| 0x7a79...f234 | Financiamento: recebeu 7.447 ETH do Tornado Cash, depositou na Aave, tomou emprestado $9,92M em stablecoins |

| 0x43c7...2f82 | EOA do atacante |

| 0x737b...a619 | Contrato de ataque: executou o bypass de doação e o empréstimo nas Fases 2-3. Liquidado às 12:04 UTC. |

| 0x1a35...6231 | Carteira do atacante: forneceu THE via caminho de mint, manteve vTHE |

Execução (15 de março de 2026)

Às 11:00 UTC, o atacante detinha 12,2M THE dentro do protocolo, ainda dentro do limite de 14,5M. Aproximadamente às 11:55 UTC, o atacante implantou o contrato de ataque (0x4f477e...f5663f) [1], executando o bypass de doação e o empréstimo inicial atomicamente no construtor. Seis carteiras transferiram um total combinado de ~36M THE diretamente para o contrato vTHE, inflando a taxa de câmbio em 3,81x. O contrato de ataque, que havia recebido permissão para tomar emprestado contra a posição de 0x1a35, então tomou emprestado ativos contra o colateral inflado.

De ~12:00 a 12:42 UTC, ambos os endereços executaram transações de acompanhamento em um loop de alavancagem recursiva [1]:

- Tomar emprestado ativos contra o colateral inflado (

CAKE,BNB,BTCB,USDC) - Trocar ativos emprestados por

THEno mercado aberto - Doar

THEao contratovTHE, inflando ainda mais a taxa de câmbio e elevando o preço - Repetir com poder de empréstimo aumentado

| Hora (UTC) | THE Fornecido |

% do Limite | Status |

|---|---|---|---|

| 11:00 | 12,2M | 84% | Dentro do limite |

| 12:00 | 49,5M | 341% | Limite contornado |

| 12:42 | 53,2M | 367% | Pico antes da liquidação |

Dados da linha do tempo obtidos do post-mortem da Venus [1].

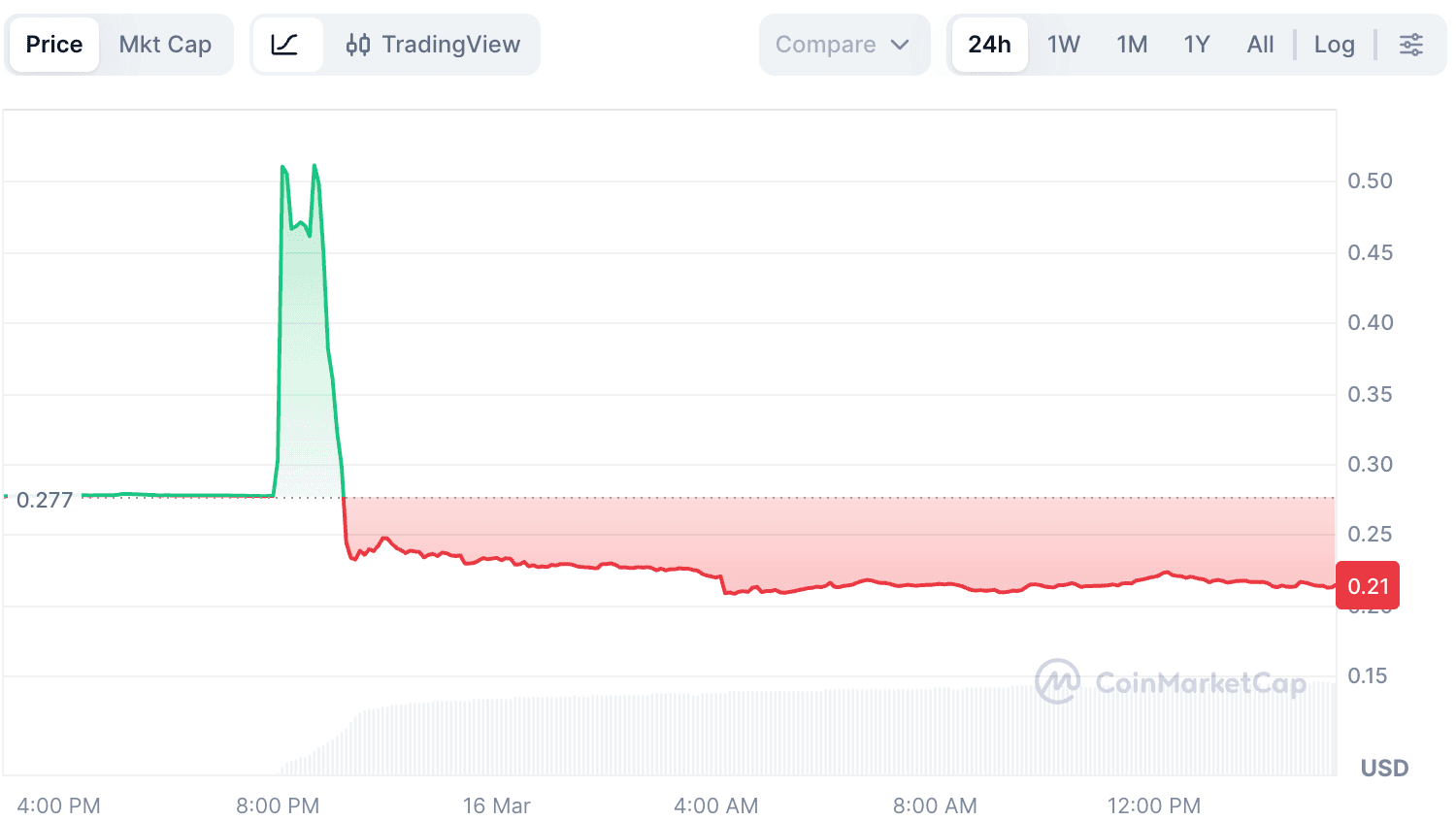

Devido à liquidez on-chain extremamente escassa do THE, mesmo compras modestas causaram impacto significativo no preço. O preço de mercado agregado do THE disparou de aproximadamente $0,26 para mais de $0,53 (de acordo com a CoinMarketCap). O Resilient Oracle da Venus (RedStone como primário, Binance como pivô) inicialmente rejeitou o preço em alta: a partir de ~11:55 UTC, o BoundValidator reverteu por aproximadamente 37 minutos à medida que o feed da Binance divergia drasticamente, chegando a quase $4 [1]. Durante essa janela, o oráculo não conseguiu atualizar o preço do THE. À medida que o atacante sustentou a pressão de compra em múltiplas plataformas na agregação da RedStone, ambos os feeds eventualmente convergiram no nível elevado por volta de ~12:32 UTC. O Resilient Oracle aceitou o preço em aproximadamente $0,51 [1], e o protocolo começou a valorar o colateral do atacante na taxa manipulada.

Flutuações de preço do token THE antes e após o ataque.

O efeito combinado da inflação da taxa de câmbio (3,81x via doação) e manipulação de preço ($0,26 → $0,51) multiplicou o poder de empréstimo do atacante em aproximadamente sete vezes. No entanto, a profundidade real de mercado do THE era uma fração mesmo desse valor reportado pelo oráculo.

Superextensão e Colapso (~12:42 UTC em diante)

Após extrair a primeira rodada de ativos emprestados, o atacante poderia ter parado. Em vez disso, continuou implantando fundos emprestados para comprar mais THE, tentando forçar outra alta de preço. Isso empurrou o fator de saúde para perto de 1 [1]. Às 12:42 UTC, a posição atingiu seu pico em 53,2M THE.

Uma vez que a pressão de compra cessou, não havia nada sustentando o preço inflado do THE. A pressão de venda dos bots de liquidação e detentores em pânico sobrecarregou a escassa liquidez do lado comprador, e o preço do THE colapsou de ~$0,51 para aproximadamente $0,22 [1], bem abaixo do nível pré-ataque de $0,26. Liquidações em cascata desfizeram aproximadamente 42M THE em colateral [1], e a última linha de defesa do protocolo foi ativada: liquidadores de terceiros intervindo para limitar as perdas.

A Realidade da Liquidação

Em empréstimos DeFi, a suposição é direta: quando posições ficam subaquáticas, liquidadores de terceiros intervêm, repagam a dívida, confiscam o colateral com desconto e mantêm o protocolo solvente. O incidente THE da Venus não quebrou esse mecanismo. Expôs seus limites.

Eles Vieram. Não Foi Suficiente.

Os dados de liquidação on-chain (obtidos do painel Dune da Venus [5], com análise adicional no nível de transação) revelam:

| Métrica | Valor |

|---|---|

Total de transações de liquidação (vTHE, 15 de mar.) |

8.048 |

| Chamadores de liquidação únicos | 254 |

| Contrato de entrada de liquidação | 0x0870...cf43 (Venus Core Pool Liquidator) |

| Total de ativos emprestados da Venus | ~$14,9M [1] |

| Dívida inadimplente restante | ~$2,15M [1] |

O painel Dune registra 0x0870...cf43 como o liquidador para todas as transações. Esse endereço é o contrato Core Pool Liquidator da Venus, um ponto de entrada sem permissão por meio do qual qualquer chamador externo pode executar liquidações. Consultando os remetentes reais das transações, revelam-se 254 endereços distintos competindo por oportunidades de liquidação em 8.048 transações.

Das 8.048 transações de liquidação de vTHE, 8.039 visavam a posição principal do atacante (0x1a35); as 9 restantes liquidaram quatro usuários não relacionados com pequenas posições em vTHE que foram apanhados no colapso do preço.

A participação não se traduziu em recuperação total. Os bots confiscaram vTHE e repagaram dívidas denominadas em BNB, BTCB, CAKE, USDC e WBNB. Para realizar qualquer lucro, precisavam vender esse THE no mercado aberto. Com 53M THE tendo acabado de ser despejados em um mercado com apenas alguns milhões de dólares de profundidade, o colateral confiscado não pôde ser convertido em valor estável sem enorme slippage. O resultado: $2,15M em dívida não pôde ser coberta, tornando-se dívida inadimplente no balanço da Venus.

Duas Posições, Dois Desfechos

O atacante operou duas posições com diferentes tipos de colateral [2]. As duas desempenharam papéis complementares: 0x1a35 foi a posição principal que acumulou THE ao longo de nove meses e tomou emprestado ativos valiosos contra o colateral inflado, enquanto 0x737b foi o contrato de ataque que executou o bypass de doação atomicamente e tomou emprestado THE (usando USDC como colateral) para inflar ainda mais a taxa de câmbio. Os resultados de liquidação diferem tanto no tempo quanto no mecanismo:

| Endereço | Colateral | Txs | Dívida Repaga | Resultado |

|---|---|---|---|---|

| 0x737b (contrato de ataque) | vUSDC |

603 | $729K | ~$359K de dívida em THE restante [1] |

| 0x1a35 (carteira do atacante) | vTHE |

8.039 | ~$12,0M recuperados | ~$1,79M de dívida inadimplente (THE confiscado ilíquido) |

A posição 0x737b foi liquidada primeiro, começando às 12:04 UTC durante a fase de pump [2]. Seu colateral era 1,58M USDC (valor fixo) enquanto sua dívida estava denominada em THE. A posição foi criada com margem mínima em THE ~$0,26. À medida que o atacante continuava comprando THE em DEX e bombeando seu preço de mercado para ~$0,51, o valor da dívida em THE excedeu em muito o colateral em USDC, acionando a liquidação. Os liquidadores confiscaram o USDC, mas mesmo após 603 transações o colateral confiscado não pôde cobrir totalmente a dívida em THE, deixando ~1,85M THE (~$359K) não pagos [1]. Isso foi provavelmente por design: o propósito de 0x737b era tomar emprestado THE para o bypass de doação e, uma vez que essa missão foi concluída, perder o colateral em USDC era um custo aceitável.

A liquidação de 0x1a35 conta a história real. Seu colateral era o próprio THE. 254 bots competiram para liquidá-lo em 8.039 transações, mas o THE confiscado não pôde ser vendido a nada próximo ao seu valor reportado pelo oráculo. A linha do tempo mostra a dinâmica:

| Hora (UTC) | Txs | Dívida Repaga | Fase |

|---|---|---|---|

| 12:00-12:59 | 3.416 | ~$3,83M | Preço do THE colapsando, maior slippage |

| 13:00-13:59 | 4.626 | ~$10,40M | Preço estabilizando, maior parte da liquidação |

Ambas as posições contribuíram para as perdas do protocolo: ~$359K da dívida em THE não coberta de 0x737b e o restante do colateral em THE ilíquido de 0x1a35. Dos ~$14,9M totais emprestados da Venus [1], os liquidadores conseguiram recuperar a maior parte. Os ~$2,15M restantes tornaram-se dívida inadimplente no balanço da Venus.

Uma nota sobre valores derivados do Dune: O painel Dune da Venus [5] valoriza o colateral confiscado e a dívida repaga usando preços de snapshots diários de sua tabela

daily_market_info. Como o preço doTHEcaiu intradiariamente de ~$0,53 para $0,22, os valores em USD derivados do Dune (incluindo o detalhamento por hora acima e os valores do lado da receita na seção seguinte) podem desviar dos valores em tempo real. Onde valores oficiais estão disponíveis (total emprestado ~$14,9M, dívida inadimplente ~$2,15M [1]), usamos esses como fonte autorizada. Embora os valores absolutos em USD possam variar, as tendências e conclusões subjacentes permanecem consistentes.

Seguindo o Dinheiro

Os dados de liquidação mostram como as posições foram desfeitas. Para entender o P&L (Lucro e Perda) real do atacante, precisamos olhar além das transações individuais e comparar o que o atacante colocou versus o que reteve após todas as liquidações completadas.

O Que Foi Investido

A cadeia de financiamento do atacante: 7.447 ETH recebidos via Tornado Cash, depositados na Aave como colateral, tomados emprestados $9,92M em stablecoins (USDT, DAI, USDC), e distribuídos para múltiplas carteiras para adquirir THE e vTHE ao longo de nove meses. Todo o valor de $9,92M foi convertido em posições de THE na Venus. Após o ataque, todo o colateral em THE foi liquidado, e esse investimento foi efetivamente eliminado.

O Que Foi Emprestado da Venus

No pico (12:42 UTC), o atacante havia emprestado aproximadamente $14,9M no total da Venus [1]:

| Endereço | Colateral | Ativos Emprestados |

|---|---|---|

| 0x1a35 (carteira do atacante) | 53,2M THE |

6,67M CAKE + 2.801 BNB + 1.972 WBNB + 1,58M USDC + 20 BTCB |

| 0x737b (contrato de ataque) | 1,58M USDC |

4,63M THE |

Nem todos os ativos emprestados foram extraídos como lucro. Uma parte significativa foi reciclada de volta para o ataque:

- 0x1a35 tomou emprestado repetidamente

BNBda Venus, trocou porTHEe doou oTHEdiretamente ao contratovTHEpara sustentar o pump de preço e a inflação da taxa de câmbio [1]. - 0x737b executou 48 transações durante a Fase 3 (assinatura de função

0x91f38bff). Duas dessas tomaram emprestado e retiveram ativos valiosos (CAKE,WBNB): 0x4253a8...eca296 e 0xfd64d0...154808. O restante foram loops de tomar emprestado-trocar-doar: tomando emprestado ativos da Venus, trocando porTHEe doando oTHEao contratovTHE. - 1,58M

USDCemprestado por 0x737b foi imediatamente re-fornecido como seu próprio colateral [1]. EsseUSDCfoi posteriormente confiscado durante a liquidação e nunca saiu do protocolo. - 4,63M

THEemprestado por 0x737b foi doado diretamente ao contratovTHEpara inflar a taxa de câmbio [1].

O Que o Atacante Reteve

Após ambas as posições da Venus serem liquidadas, verificamos os saldos finais de tokens em todos os endereços controlados pelo atacante (via DeBank):

| Endereço | Token | Quantidade | Valor em USD |

|---|---|---|---|

| 0x1a35 | CAKE |

1.500.000 | ~$2,24M |

| 0x1a35 | BTCB |

20 | ~$1,48M |

| 0x1a35 | WBNB |

200 | ~$0,14M |

| 0x737b | WBNB |

1.972,53 | ~$1,33M |

| 0x737b | CAKE |

16.093 | ~$0,02M |

| Total retido | ~$5,21M |

A posição na Aave (7.447 ETH de colateral, ~$9,92M de dívida) permanece aberta e inalterada (fator de saúde de 1,45). Os $9,92M em stablecoins foram sacados para a BNB Chain e convertidos em THE, mas isso não reduz a dívida na Aave. Da perspectiva da Aave, o atacante é simplesmente um tomador com colateral suficiente. O atacante mantém acesso ao ETH menos a dívida em aberto.

P&L Líquido On-Chain

| USD | |

|---|---|

Total investido (empréstimos da Aave → THE, tudo perdido na liquidação) |

-$9,92M |

| Total retido (ativos emprestados da Venus mantidos após liquidação) | +~$5,21M |

| Perda líquida on-chain | ~-$4,71M |

A operação on-chain foi claramente não lucrativa. Dos ~$14,9M emprestados da Venus, o atacante manteve apenas ~$5,21M. O restante foi reciclado em loops de doação de THE, confiscado durante a liquidação ou absorvido como dívida inadimplente do protocolo.

Perdas do Protocolo

Após todas as liquidações completadas, a Venus ficou com aproximadamente $2,15M em dívida inadimplente [1]:

| Ativo | Quantidade | Valor em USD |

|---|---|---|

CAKE |

~1,18M | ~$1,79M |

THE |

~1,85M | ~$0,36M |

| Total de dívida inadimplente | ~$2,15M |

Distribuição de Valor

| Parte | P&L Líquido | Notas |

|---|---|---|

| Atacante (on-chain) | ~-$4,71M | $9,92M investidos, ~$5,21M retidos |

| Venus Protocol | -$2,15M | Dívida inadimplente após todas as liquidações [1] |

| Liquidadores de terceiros | Desconhecido | 254 bots participaram; P&L depende dos preços de saída do THE |

| Atacante (CEX) | Desconhecido | Possíveis posições em contratos perpétuos, não verificável |

Em um exploit típico de DeFi, o protocolo ou LP sofre uma perda, o atacante lucra e o "valor faltante" entre os dois é capturado por terceiros, como liquidadores, operadores de arbitragem e construtores de blocos. Este incidente rompe esse padrão: o atacante também perdeu dinheiro on-chain (~$4,71M). Se essa perda foi compensada por posições fora da cadeia (por exemplo, futuros perpétuos em exchanges centralizadas [3, 4]) permanece não verificável.

Lições: Três Linhas de Defesa

O ataque explorou uma vulnerabilidade conhecida, usou um loop de alavancagem clássico e ainda assim causou $2,15M em dívida inadimplente. A falha real não foi nenhum mecanismo isolado, mas o efeito composto de fraquezas em toda a pilha de risco.

Primeira Linha: Limites de Exposição

O limite de fornecimento da Venus restringia apenas o caminho padrão de mint. Transferências diretas de tokens para o contrato vToken o contornaram completamente. Qualquer controle de risco que dependa de suposições contábeis deve validar essas suposições em todas as operações possíveis que alteram o estado, não apenas no fluxo de depósito esperado.

Segunda Linha: Valoração de Colateral

O preço reportado pelo Resilient Oracle (~$0,51) estava próximo ao preço de mercado agregado, e o BoundValidator rejeitou corretamente o feed extremo da Binance por 37 minutos [1]. No entanto, mesmo um preço de mercado "correto" não tem significado para colateral no valor de dezenas de milhões quando o mercado subjacente tem apenas alguns milhões de dólares de profundidade [3]. Essa posição permitiu ao atacante tomar emprestado ~$14,9M em ativos [1], mas o colateral em THE só pôde realizar uma fração do seu valor reportado pelo oráculo quando liquidado, contribuindo para $2,15M em dívida inadimplente total. Para tokens ilíquidos, a sobrecolateralização nominal não oferece margem de segurança real quando o colateral não pode ser vendido a preços de oráculo. Protocolos de empréstimo deveriam incorporar valoração de colateral ajustada pela liquidez que considere a profundidade do mercado, o slippage esperado e o risco de concentração.

Terceira Linha: Liquidação

Todo o modelo de empréstimo assume que quando posições ficam subaquáticas, os liquidadores intervêm e mantêm o protocolo solvente. Neste incidente, 254 bots de liquidação processaram 8.048 transações apenas na posição vTHE. O mercado de liquidação estava ativo e competitivo. Ainda assim, não foi suficiente: $2,15M em dívida inadimplente permaneceu. O problema não foi a falta de liquidadores, mas a falta de liquidez. Quando 53M THE atingiram um mercado com apenas alguns milhões de dólares de profundidade, nenhuma quantidade de competição entre bots poderia converter o colateral confiscado em valor suficiente para cobrir a dívida em aberto. Os protocolos não podem tratar a liquidação como uma rede de segurança confiável quando o valor realizável do colateral diverge significativamente do seu valor reportado pelo oráculo.

A Lacuna de Monitoramento

A fase de acumulação de nove meses foi visível on-chain desde o início: uma única entidade se aproximando do limite de fornecimento, crescente concentração em um ativo de baixa liquidez, construção gradual de posição ao longo de meses. A Venus reconheceu que "alguns membros da comunidade sinalizaram esse endereço antes do exploit", mas observou que "o endereço estava operando inteiramente dentro dos limites do protocolo na época" e que, como um protocolo sem permissão, "não podemos e não devemos congelar ou colocar endereços na lista negra com base apenas em suspeitas" [1]. Como parte de sua remediação, a Venus declarou que está "explorando mecanismos de monitoramento de risco on-chain que podem sinalizar padrões anômalos de acumulação e acionar revisões no nível de governança" [1].

Os sinais perdidos vão além da acumulação lenta. De acordo com o post-mortem da Venus [1], o mecanismo de defesa do oráculo funcionou conforme projetado: o BoundValidator rejeitou o feed extremo da Binance e reverteu por 37 minutos, bloqueando efetivamente as atualizações de preço durante a janela de manipulação inicial. No entanto, nenhum sistema de monitoramento escalou essa anomalia. Um oráculo continuamente revertendo em um mercado onde uma única entidade detém mais de 3x o limite de fornecimento é um sinal de alta severidade em tempo real. Trinta e sete minutos é uma janela significativa. Se isso tivesse acionado um circuit breaker automatizado ou mesmo uma revisão manual, pausar o mercado THE antes que o oráculo re-convergisse poderia ter impedido a maior parte dos empréstimos. Isso também expõe uma lacuna mais ampla: mecanismos de defesa de protocolo que se ativam e depois se resolvem silenciosamente, sem qualquer alerta ou caminho de escalada, fornecem proteção apenas contra os ataques mais simples.

Isso aponta para duas lacunas de capacidade distintas. A primeira é o monitoramento de posição de longo horizonte: rastrear como a concentração de uma única entidade em um ativo de baixa liquidez evolui ao longo do tempo em relação a limites de fornecimento, profundidade de mercado e capacidade de liquidação. Nenhuma transação individual durante os nove meses de acumulação foi maliciosa e nenhuma regra foi quebrada. A segunda é o monitoramento de saúde do oráculo em tempo real: detectar anomalias sustentadas do oráculo em mercados com concentração anormal e escalá-las para mecanismos de circuit breaker. Ambas requerem infraestrutura de monitoramento contínuo que vai além de transações individuais, correlacionando mudanças de estado on-chain entre endereços e janelas de tempo para revelar risco sistêmico antes que ele se materialize.

Conclusão

O incidente THE da Venus não revelou uma vulnerabilidade nova. Mostrou como um vetor de ataque conhecido, executado com paciência, pode sobrecarregar toda a pilha de risco de um protocolo quando cada camada assume que as outras vão se sustentar. Sinais de alerta eram visíveis on-chain por meses, mas a lacuna entre detecção e intervenção permanece não resolvida. Preencher essa lacuna por meio de parâmetros de risco conscientes da liquidez, circuit breakers automatizados e monitoramento no nível de posição é a lição central que este incidente deixa para a comunidade de empréstimos DeFi.

Referências

- [1] Venus Protocol, "$THE Market Incident: Post-Mortem": https://community.venus.io/t/the-market-incident-post-mortem/5712

- [2] AllezLabs, "Venus Protocol THE Incident Timeline": https://x.com/AllezLabs/status/2033239532355858536

- [3] hklst4r, "Venus THE Attack Analysis": https://x.com/hklst4r/status/2033192855443808515

- [4] EmberCN, "Venus THE Attacker Fund Flow": https://x.com/EmberCN/status/2033204517467308144

- [5] Venus Protocol Liquidation Dashboard (Dune): https://dune.com/xvslove_team/venus-liquidations

Sobre a BlockSec

A BlockSec é uma provedora completa de segurança em blockchain e conformidade em criptomoedas. Desenvolvemos produtos e serviços que ajudam nossos clientes a realizar auditorias de código (incluindo contratos inteligentes, blockchain e carteiras), interceptar ataques em tempo real, analisar incidentes, rastrear fundos ilícitos e cumprir obrigações de AML/CFT, ao longo de todo o ciclo de vida de protocolos e plataformas.

A BlockSec publicou múltiplos artigos de segurança em blockchain em conferências de prestígio, reportou vários ataques de zero-day em aplicações DeFi, bloqueou múltiplos hacks para resgatar mais de 20 milhões de dólares e protegeu bilhões em criptomoedas.

-

Site oficial: https://blocksec.com/

-

Conta oficial no Twitter: https://twitter.com/BlockSecTeam