El 15 de marzo de 2026, un atacante eludió el límite de suministro del mercado THE (Thena) en el Core Pool del protocolo Venus (BNB Chain), infló una posición de colateral hasta 3,67 veces el límite previsto y tomó prestados ~$14,9M en activos [1]. Los primeros informes mediáticos lo enmarcaron como un exploit de ~$3,7M, pero el panorama on-chain es más complejo: tanto el protocolo como el atacante terminaron perdiendo dinero.

El propio post-mortem de Venus [1] y varios análisis previos [2, 3, 4] han diseccionado en detalle el mecanismo del ataque, cubriendo el bypass del límite de suministro, el vector de ataque de donación y el flujo básico de fondos. Este artículo no repisa ese terreno. En cambio, examina el panorama de ganancias y pérdidas on-chain tanto para el protocolo como para el atacante, centrándose en los riesgos sistémicos expuestos en las defensas de los protocolos de préstamo.

Al analizar el proceso de ataque y liquidación y rastrear el flujo completo de fondos, este artículo encuentra que 254 bots de liquidación compitieron en 8.048 transacciones para deshacer la posición, pero quedaron $2,15M en deuda incobrable [1]. La liquidación se activó pero resultó insuficiente. El atacante invirtió $9,92M y retuvo solo ~$5,2M después de todas las liquidaciones, una pérdida neta on-chain de ~$4,7M. Estos hallazgos revelan cómo las tres líneas de defensa en los protocolos de préstamo fallaron bajo estrés real, mientras que las señales de advertencia tempranas que sí surgieron no pudieron ser efectivamente atendidas. Esto expone las limitaciones de las salvaguardas existentes y subraya la necesidad de que la comunidad aprenda de este incidente y fortalezca sus capacidades de monitoreo y alerta temprana.

Contexto

Los límites de suministro son un control de riesgo estándar en los mercados de préstamo al estilo Compound. Limitan la cantidad de un activo determinado que puede depositarse como colateral, proporcionando un techo a la exposición del protocolo a tokens volátiles o de baja liquidez. Venus estableció un límite de suministro de 14,5M THE para su mercado THE, reflejando la escasa liquidez on-chain del token.

Detrás del límite de suministro se encuentran dos capas de seguridad adicionales. La valoración del colateral basada en oráculos determina cuánto puede retirar un prestatario contra sus depósitos. Si una posición queda subcolateralizada, se espera que un mercado de liquidación competitivo intervenga: bots de terceros repagan la deuda y se apoderan del colateral con descuento, manteniendo la solvencia del protocolo.

Esta estructura de tres capas (límites de exposición, valoración, liquidación) forma el marco de riesgo para la mayoría de los protocolos de préstamo. El incidente de Venus THE puso a prueba las tres capas simultáneamente, y las tres resultaron insuficientes. Las siguientes secciones examinan cómo se probó cada capa y dónde quedó corta.

El Ataque

El Bypass: Ataque de Donación

Los límites de suministro en la mayoría de los forks de Compound solo restringen la ruta de minteo: la función de depósito estándar que verifica el límite antes de emitir vTokens. No tienen en cuenta los tokens transferidos directamente a la dirección del contrato.

El atacante explotó esta brecha. Una transferencia ERC-20 directa al contrato vTHE aumenta el saldo de tokens subyacentes del contrato sin acuñar nuevos vTokens. En la contabilidad al estilo Compound, esto infla el exchangeRate entre los vTokens y el activo subyacente. Cualquier titular existente de vTokens se beneficia: sus vTokens ahora representan una reclamación sobre más tokens subyacentes, aumentando su valor efectivo de colateral según lo ve el protocolo.

Este "ataque de donación" es una clase conocida de vulnerabilidad en los forks de Compound. Cualquier protocolo que haga cumplir los límites de suministro solo en la ruta de minteo es susceptible: la exposición efectiva al activo subyacente puede superar con creces el límite sin activar ninguna verificación del límite.

Preparación (junio de 2025 a marzo de 2026)

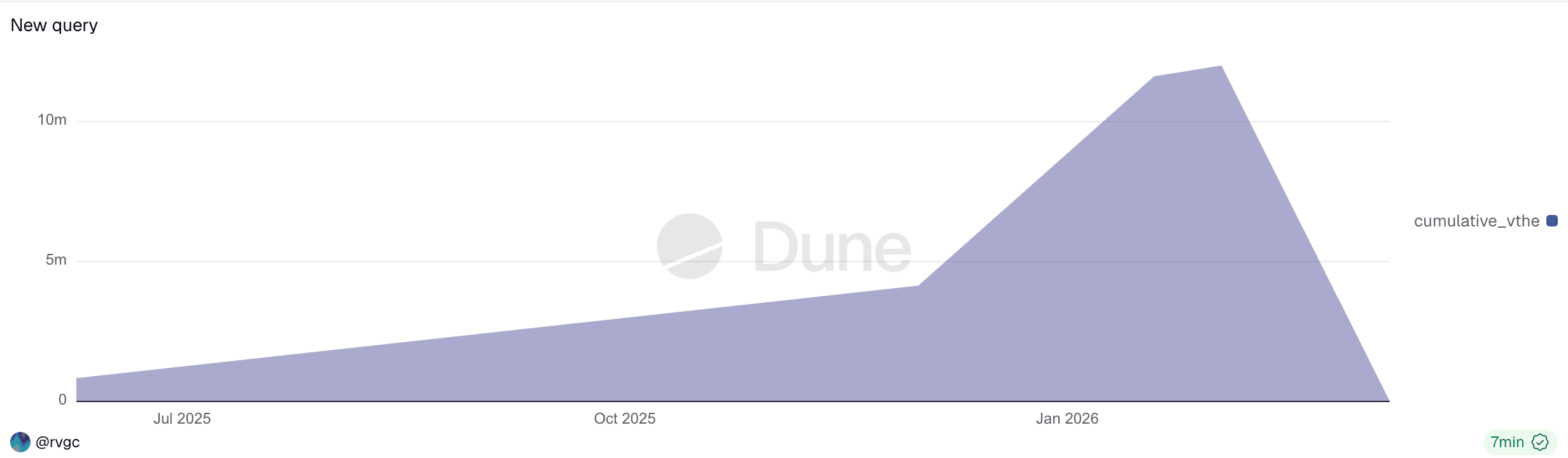

El ataque no comenzó el 15 de marzo. El atacante recibió 7.447 ETH a través de Tornado Cash mediante una dirección de financiamiento (0x7a79...f234), depositó el ETH en Aave como colateral y tomó prestados $9,92M en stablecoins (USDT, DAI, USDC). Estos fondos fueron distribuidos en múltiples billeteras para comprar THE a partir de junio de 2025, construyendo gradualmente una posición combinada que alcanzó el 84% del límite de suministro (aproximadamente 12,2M THE) en la mañana del ataque.

Posición acumulada de vTHE del atacante (junio de 2025 a marzo de 2026). Acumulación gradual durante 9 meses, seguida de liquidación completa.

Este período de preparación de nueve meses fue visible on-chain todo el tiempo. Después de cada depósito, el estado on-chain del protocolo (suministro total, concentración de posición relativa al límite) era consultable públicamente. Sin embargo, cada transacción individual era rutinaria y no activaría alertas convencionales. Detectar este tipo de riesgo requiere un monitoreo continuo de los cambios de estado a nivel de protocolo, un área donde los marcos de seguridad de protocolos pueden necesitar mejorar.

El atacante operó a través de múltiples direcciones, todas rastreables a una única fuente de financiamiento de Tornado Cash:

| Dirección | Rol |

|---|---|

| 0x7a79...f234 | Financiamiento: recibió 7.447 ETH de Tornado Cash, depositó en Aave, tomó prestados $9,92M en stablecoins |

| 0x43c7...2f82 | EOA del atacante |

| 0x737b...a619 | Contrato de ataque: ejecutó el bypass de donación y el préstamo en las Fases 2-3. Liquidado a las 12:04 UTC. |

| 0x1a35...6231 | Billetera del atacante: suministró THE mediante la ruta de minteo, tenía vTHE |

Ejecución (15 de marzo de 2026)

A las 11:00 UTC, el atacante tenía 12,2M THE dentro del protocolo, aún dentro del límite de 14,5M. A aproximadamente las 11:55 UTC, el atacante desplegó el contrato de ataque (0x4f477e...f5663f) [1], ejecutando el bypass de donación y el préstamo inicial de forma atómica en el constructor. Seis billeteras transfirieron un total combinado de ~36M THE directamente al contrato vTHE, inflando el tipo de cambio 3,81 veces. El contrato de ataque, al que se le había otorgado permiso para tomar prestado contra la posición de 0x1a35, luego tomó prestados activos contra el colateral inflado.

Desde aproximadamente las 12:00 hasta las 12:42 UTC, ambas direcciones ejecutaron transacciones de seguimiento en un bucle de apalancamiento recursivo [1]:

- Tomar prestados activos contra el colateral inflado (

CAKE,BNB,BTCB,USDC) - Intercambiar activos prestados por

THEen el mercado abierto - Donar

THEal contratovTHE, inflando aún más el tipo de cambio y subiendo el precio - Repetir con mayor poder de endeudamiento

| Hora (UTC) | THE Suministrado |

% del Límite | Estado |

|---|---|---|---|

| 11:00 | 12,2M | 84% | Dentro del límite |

| 12:00 | 49,5M | 341% | Límite bypasseado |

| 12:42 | 53,2M | 367% | Pico antes de la liquidación |

Datos de la línea de tiempo obtenidos del post-mortem de Venus [1].

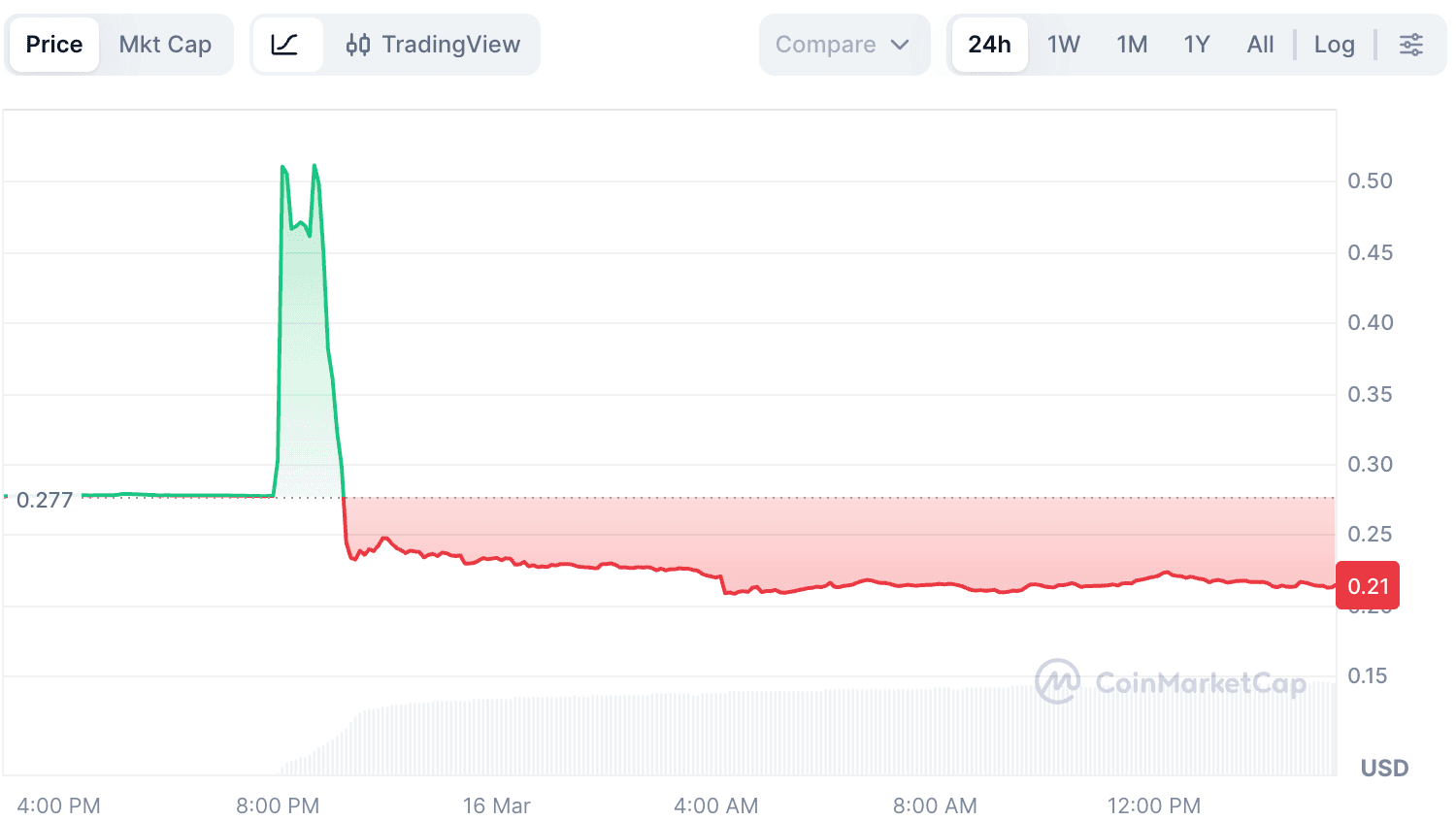

Debido a la liquidez on-chain extremadamente escasa de THE, incluso compras modestas causaron un impacto significativo en el precio. El precio de mercado agregado de THE se disparó de aproximadamente $0,26 a más de $0,53 (según CoinMarketCap). El Resilient Oracle de Venus (RedStone como primario, Binance como pivote) rechazó inicialmente el precio en aumento: a partir de aproximadamente las 11:55 UTC, el BoundValidator revertió durante aproximadamente 37 minutos mientras el feed de Binance divergía salvajemente, alcanzando casi $4 [1]. Durante esta ventana, el oráculo no pudo actualizar el precio de THE. A medida que el atacante mantuvo la presión de compra en múltiples venues en la agregación de RedStone, ambos feeds eventualmente convergieron al nivel elevado alrededor de las ~12:32 UTC. El Resilient Oracle aceptó el precio a aproximadamente $0,51 [1], y el protocolo comenzó a valorar el colateral del atacante a la tasa manipulada.

Fluctuaciones de precio del token THE antes y después del ataque.

El efecto combinado de la inflación del tipo de cambio (3,81 veces mediante donación) y la manipulación del precio ($0,26 → $0,51) multiplicó el poder de endeudamiento del atacante aproximadamente siete veces. Sin embargo, la profundidad real del mercado de THE era una fracción incluso de este valor informado por el oráculo.

Sobreextensión y Colapso (~12:42 UTC en adelante)

Después de extraer la primera ronda de activos prestados, el atacante podría haberse detenido. En cambio, continuaron desplegando fondos prestados para comprar más THE, intentando forzar otra subida de precio. Esto llevó el factor de salud cerca de 1 [1]. A las 12:42 UTC, la posición alcanzó su pico en 53,2M THE.

Una vez que se detuvo la presión compradora, no había nada que sostuviera el precio inflado de THE. La presión vendedora de los bots de liquidación y tenedores en pánico superó la escasa liquidez del lado comprador, y el precio de THE colapsó de ~$0,51 a aproximadamente $0,22 [1], muy por debajo del nivel previo al ataque de $0,26. Las liquidaciones en cascada deshicieron aproximadamente 42M THE en colateral [1], y la última línea de defensa del protocolo se activó: liquidadores de terceros interviniendo para limitar las pérdidas.

La Realidad de la Liquidación

En los préstamos DeFi, el supuesto es sencillo: cuando las posiciones quedan bajo el agua, los liquidadores de terceros intervienen, repagan la deuda, se apoderan del colateral con descuento y mantienen la solvencia del protocolo. El incidente de Venus THE no rompió este mecanismo. Expuso sus límites.

Vinieron. No Fue Suficiente.

Los datos de liquidación on-chain (obtenidos del panel de Dune de Venus [5], con análisis adicional a nivel de transacción) revelan:

| Métrica | Valor |

|---|---|

Total de transacciones de liquidación (vTHE, 15 de marzo) |

8.048 |

| Llamadores únicos de liquidación | 254 |

| Contrato de entrada de liquidación | 0x0870...cf43 (Venus Core Pool Liquidator) |

| Total de activos prestados de Venus | ~$14,9M [1] |

| Deuda incobrable restante | ~$2,15M [1] |

El panel de Dune registra 0x0870...cf43 como el liquidador para todas las transacciones. Esta dirección es el contrato Core Pool Liquidator de Venus, un punto de entrada sin permisos a través del cual cualquier llamador externo puede ejecutar liquidaciones. Al consultar los remitentes reales de las transacciones se revelan 254 direcciones distintas compitiendo por oportunidades de liquidación en 8.048 transacciones.

De las 8.048 transacciones de liquidación de vTHE, 8.039 apuntaron a la posición principal del atacante (0x1a35); las 9 restantes liquidaron a cuatro usuarios no relacionados con pequeñas tenencias de vTHE que fueron atrapados en el colapso del precio.

La participación no se tradujo en recuperación total. Los bots tomaron vTHE y repagaron deudas denominadas en BNB, BTCB, CAKE, USDC y WBNB. Para obtener cualquier beneficio, necesitaban vender ese THE en el mercado abierto. Con 53M THE habiendo sido volcados en un mercado con solo unos pocos millones de dólares de profundidad, el colateral incautado no podía convertirse en valor estable sin un deslizamiento masivo. El resultado: $2,15M en deuda no pudieron cubrirse, convirtiéndose en deuda incobrable en el balance de Venus.

Dos Posiciones, Dos Resultados

El atacante operó dos posiciones con diferentes tipos de colateral [2]. Las dos cumplieron roles complementarios: 0x1a35 fue la posición principal que acumuló THE durante nueve meses y tomó prestados activos valiosos contra el colateral inflado, mientras que 0x737b fue el contrato de ataque que ejecutó el bypass de donación de forma atómica y tomó prestado THE (usando USDC como colateral) para inflar aún más el tipo de cambio. Sus resultados de liquidación difirieron tanto en tiempo como en mecanismo:

| Dirección | Colateral | Txs | Deuda Repagada | Resultado |

|---|---|---|---|---|

| 0x737b (contrato de ataque) | vUSDC |

603 | $729K | ~$359K de deuda THE restante [1] |

| 0x1a35 (billetera del atacante) | vTHE |

8.039 | ~$12,0M recuperados | ~$1,79M de deuda incobrable (el THE incautado es ilíquido) |

La posición de 0x737b fue liquidada primero, comenzando a las 12:04 UTC durante la fase de bombeo [2]. Su colateral era 1,58M USDC (valor fijo) mientras que su deuda estaba denominada en THE. La posición fue creada con margen mínimo a THE ~$0,26. A medida que el atacante siguió comprando THE en DEX y bombeando su precio de mercado hacia ~$0,51, el valor de la deuda en THE superó con creces el colateral en USDC, desencadenando la liquidación. Los liquidadores se apoderaron del USDC, pero incluso después de 603 transacciones el colateral incautado no pudo cubrir completamente la deuda en THE, dejando ~1,85M THE (~$359K) sin pagar [1]. Esto probablemente fue por diseño: el propósito de 0x737b era tomar prestado THE para el bypass de donación, y una vez completada esa misión, perder el colateral en USDC fue un costo aceptable.

La liquidación de 0x1a35 cuenta la historia real. Su colateral era el propio THE. 254 bots compitieron para liquidarlo en 8.039 transacciones, pero el THE incautado no podía venderse a nada cercano a su valor reportado por el oráculo. La línea de tiempo muestra la dinámica:

| Hora (UTC) | Txs | Deuda Repagada | Fase |

|---|---|---|---|

| 12:00-12:59 | 3.416 | ~$3,83M | Precio de THE colapsando, mayor deslizamiento |

| 13:00-13:59 | 4.626 | ~$10,40M | Precio estabilizándose, mayor parte de la liquidación |

Ambas posiciones contribuyeron a las pérdidas del protocolo: ~$359K de la deuda en THE no cubierta de 0x737b y el resto del colateral ilíquido en THE de 0x1a35. De los ~$14,9M totales prestados de Venus [1], los liquidadores lograron recuperar la mayor parte. Los ~$2,15M restantes se convirtieron en deuda incobrable en el balance de Venus.

Una nota sobre las cifras derivadas de Dune: El panel de Dune de Venus [5] valora el colateral incautado y la deuda repagada utilizando precios de instantáneas diarias de su tabla

daily_market_info. Dado que el precio deTHEcayó intradía de ~$0,53 a $0,22, las cifras en USD derivadas de Dune (incluido el desglose por hora anterior y las cifras del lado de ingresos en la siguiente sección) pueden desviarse de los valores en tiempo real. Donde las cifras oficiales están disponibles (total prestado ~$14,9M, deuda incobrable ~$2,15M [1]), las usamos como fuente autorizada. Si bien los valores absolutos en USD pueden variar, las tendencias subyacentes y las conclusiones permanecen consistentes.

Siguiendo el Dinero

Los datos de liquidación muestran cómo se deshicieron las posiciones. Para entender las ganancias y pérdidas (P&L) reales del atacante, necesitamos mirar más allá de las transacciones individuales y comparar lo que el atacante invirtió versus lo que retuvo después de completadas todas las liquidaciones.

Lo que Entró

La cadena de financiamiento del atacante: 7.447 ETH recibidos mediante Tornado Cash, depositados en Aave como colateral, prestados $9,92M en stablecoins (USDT, DAI, USDC), y distribuidos a múltiples billeteras para adquirir THE y vTHE durante nueve meses. La totalidad de los $9,92M fue convertida en posiciones de THE en Venus. Después del ataque, todo el colateral en THE fue liquidado, y esta inversión fue efectivamente eliminada.

Lo que se Prestó de Venus

En el pico (12:42 UTC), el atacante había tomado prestados aproximadamente $14,9M en total de Venus [1]:

| Dirección | Colateral | Activos Prestados |

|---|---|---|

| 0x1a35 (billetera del atacante) | 53,2M THE |

6,67M CAKE + 2.801 BNB + 1.972 WBNB + 1,58M USDC + 20 BTCB |

| 0x737b (contrato de ataque) | 1,58M USDC |

4,63M THE |

No todos los activos prestados fueron extraídos como ganancia. Una porción significativa fue reciclada de vuelta al ataque:

- 0x1a35 tomó prestado repetidamente

BNBde Venus, lo intercambió porTHE, y donó elTHEdirectamente al contratovTHEpara sostener el bombeo del precio y la inflación del tipo de cambio [1]. - 0x737b ejecutó 48 transacciones durante la Fase 3 (firma de función

0x91f38bff). Dos de estas tomaron prestados y retuvieron activos valiosos (CAKE,WBNB): 0x4253a8...eca296 y 0xfd64d0...154808. El resto fueron bucles de tomar prestado-intercambiar-donar: tomando prestados activos de Venus, intercambiándolos porTHE, y donando elTHEal contratovTHE. - 1,58M

USDCtomados prestados por 0x737b fueron inmediatamente re-suministrados como su propio colateral [1]. EsteUSDCfue incautado posteriormente durante la liquidación y nunca salió del protocolo. - 4,63M

THEtomados prestados por 0x737b fueron donados directamente al contratovTHEpara inflar el tipo de cambio [1].

Lo que el Atacante Retuvo

Después de que ambas posiciones de Venus fueron liquidadas, verificamos los saldos finales de tokens en todas las direcciones controladas por el atacante (mediante DeBank):

| Dirección | Token | Cantidad | Valor USD |

|---|---|---|---|

| 0x1a35 | CAKE |

1.500.000 | ~$2,24M |

| 0x1a35 | BTCB |

20 | ~$1,48M |

| 0x1a35 | WBNB |

200 | ~$0,14M |

| 0x737b | WBNB |

1.972,53 | ~$1,33M |

| 0x737b | CAKE |

16.093 | ~$0,02M |

| Total retenido | ~$5,21M |

La posición en Aave (7.447 ETH de colateral, ~$9,92M de deuda) permanece abierta e inalterada (factor de salud de 1,45). Los $9,92M en stablecoins fueron retirados a BNB Chain y convertidos a THE, pero esto no reduce la deuda en Aave. Desde la perspectiva de Aave, el atacante es simplemente un prestatario con colateral suficiente. El atacante retiene acceso al ETH menos la deuda pendiente.

P&L Neto On-Chain

| USD | |

|---|---|

Total invertido (préstamos de Aave → THE, todo perdido en liquidación) |

-$9,92M |

| Total retenido (activos prestados de Venus conservados tras la liquidación) | +~$5,21M |

| Pérdida neta on-chain | ~-$4,71M |

La operación on-chain fue claramente no rentable. De los ~$14,9M prestados de Venus, el atacante conservó solo ~$5,21M. El resto fue reciclado en bucles de donación de THE, incautado durante la liquidación, o absorbido como deuda incobrable del protocolo.

Pérdidas del Protocolo

Después de completadas todas las liquidaciones, Venus quedó con aproximadamente $2,15M en deuda incobrable [1]:

| Activo | Cantidad | Valor USD |

|---|---|---|

CAKE |

~1,18M | ~$1,79M |

THE |

~1,85M | ~$0,36M |

| Total de deuda incobrable | ~$2,15M |

Distribución de Valor

| Parte | P&L Neto | Notas |

|---|---|---|

| Atacante (on-chain) | ~-$4,71M | $9,92M invertidos, ~$5,21M retenidos |

| Protocolo Venus | -$2,15M | Deuda incobrable después de todas las liquidaciones [1] |

| Liquidadores de terceros | Desconocido | 254 bots participaron; P&L depende de los precios de salida de THE |

| Atacante (CEX) | Desconocido | Posibles posiciones perpetuas, no verificables |

En un exploit DeFi típico, el protocolo o LP sufre una pérdida, el atacante obtiene ganancias, y el "valor faltante" entre los dos es capturado por terceros como liquidadores, traders de arbitraje y constructores de bloques. Este incidente rompe ese patrón: el atacante también perdió dinero on-chain (~$4,71M). Si esta pérdida fue compensada por posiciones fuera de cadena (por ejemplo, futuros perpetuos en exchanges centralizados [3, 4]) sigue siendo no verificable.

Lecciones: Tres Líneas de Defensa

El ataque explotó una vulnerabilidad conocida, utilizó un bucle de apalancamiento de manual, y aun así causó $2,15M en deuda incobrable. El verdadero fallo no fue ningún mecanismo individual sino el efecto compuesto de debilidades en todo el stack de riesgo.

Primera Línea: Límites de Exposición

El límite de suministro de Venus solo restringía la ruta estándar de mint. Las transferencias directas de tokens al contrato vToken lo eludían por completo. Cualquier control de riesgo que se base en suposiciones contables debe validar esas suposiciones en todas las operaciones posibles que cambien el estado, no solo en el flujo de depósito esperado.

Segunda Línea: Valoración del Colateral

El precio reportado por el Resilient Oracle (~$0,51) estaba cerca del precio de mercado agregado, y el BoundValidator rechazó correctamente el feed extremo de Binance durante 37 minutos [1]. Sin embargo, incluso un precio de mercado "correcto" carece de sentido para un colateral que vale decenas de millones cuando el mercado subyacente tiene solo unos pocos millones de dólares de profundidad [3]. Esta posición permitió al atacante tomar prestados ~$14,9M en activos [1], pero el colateral en THE solo podía realizarse en una fracción de su valor reportado por el oráculo al liquidarse, contribuyendo a $2,15M en deuda incobrable total. Para tokens ilíquidos, la sobrecolateralización nominal no proporciona ningún margen de seguridad real cuando el colateral no puede venderse a los precios del oráculo. Los protocolos de préstamo deberían incorporar una valoración del colateral ajustada a la liquidez que tenga en cuenta la profundidad del mercado, el deslizamiento esperado y el riesgo de concentración.

Tercera Línea: Liquidación

Todo el modelo de préstamo asume que cuando las posiciones quedan bajo el agua, los liquidadores intervendrán y dejarán el protocolo sano. En este incidente, 254 bots de liquidación procesaron 8.048 transacciones solo en la posición vTHE. El mercado de liquidación fue activo y competitivo. Aun así no fue suficiente: quedaron $2,15M en deuda incobrable. El problema no fue la falta de liquidadores sino la falta de liquidez. Cuando 53M THE golpearon un mercado con solo unos pocos millones de dólares de profundidad, ninguna cantidad de competencia entre bots pudo convertir el colateral incautado en suficiente valor para cubrir la deuda pendiente. Los protocolos no pueden tratar la liquidación como un respaldo confiable cuando el valor realizable del colateral diverge marcadamente de su valor reportado por el oráculo.

La Brecha de Monitoreo

La fase de acumulación de nueve meses fue visible on-chain desde el principio: una sola entidad acercándose al límite de suministro, aumentando la concentración en un activo de baja liquidez, construcción gradual de posición durante meses. Venus ha reconocido que "algunos miembros de la comunidad señalaron esta dirección antes del exploit", pero señaló que "la dirección estaba operando completamente dentro de los límites del protocolo en ese momento" y que, como protocolo sin permisos, "no podemos ni debemos congelar o incluir en listas negras direcciones basándonos solo en sospechas" [1]. Como parte de su remediación, Venus ha declarado que está "explorando mecanismos de monitoreo de riesgo on-chain que puedan señalar patrones de acumulación anómalos y desencadenar revisiones a nivel de gobernanza" [1].

Las señales perdidas se extienden más allá de la acumulación lenta. Según el post-mortem de Venus [1], el mecanismo de defensa del oráculo sí funcionó según lo diseñado: el BoundValidator rechazó el feed extremo de Binance y revirtió durante 37 minutos, bloqueando efectivamente las actualizaciones de precios durante la ventana de manipulación inicial. Sin embargo, ningún sistema de monitoreo escaló esta anomalía. Un oráculo que revierte continuamente en un mercado donde una sola entidad tiene más de 3 veces el límite de suministro es una señal de alta severidad en tiempo real. Treinta y siete minutos es una ventana significativa. Si esto hubiera activado un disyuntor automático o incluso una revisión manual, pausar el mercado THE antes de que el oráculo volviera a converger podría haber prevenido la mayor parte del préstamo. Esto también expone una brecha más amplia: los mecanismos de defensa del protocolo que se activan y luego se resuelven silenciosamente, sin ninguna alerta ni ruta de escalamiento, solo proporcionan protección contra los ataques más simples.

Esto apunta a dos brechas de capacidad distintas. La primera es el monitoreo de posiciones a largo horizonte: rastrear cómo evoluciona la concentración de una sola entidad en un activo de baja liquidez a lo largo del tiempo en relación con los límites de suministro, la profundidad del mercado y la capacidad de liquidación. Ninguna transacción individual durante la acumulación de nueve meses fue maliciosa, y no se infringió ninguna regla. La segunda es el monitoreo de salud del oráculo en tiempo real: detectar anomalías sostenidas del oráculo en mercados con concentración anormal y escalarlas a mecanismos de disyuntor. Ambas requieren infraestructura de monitoreo continuo que vaya más allá de las transacciones individuales, correlacionando cambios de estado on-chain entre direcciones y ventanas de tiempo para detectar riesgo sistémico antes de que se materialice.

Conclusión

El incidente de Venus THE no reveló una vulnerabilidad novedosa. Mostró cómo un vector de ataque conocido, ejecutado con paciencia, puede abrumar todo el stack de riesgo de un protocolo cuando cada capa asume que las demás aguantarán. Las señales de advertencia fueron visibles on-chain durante meses, pero la brecha entre la detección y la intervención sigue sin resolverse. Cerrar esa brecha mediante parámetros de riesgo conscientes de la liquidez, disyuntores automáticos y monitoreo a nivel de posición es la lección central que este incidente deja para la comunidad de préstamos DeFi.

Referencias

- [1] Venus Protocol, "$THE Market Incident: Post-Mortem": https://community.venus.io/t/the-market-incident-post-mortem/5712

- [2] AllezLabs, "Venus Protocol THE Incident Timeline": https://x.com/AllezLabs/status/2033239532355858536

- [3] hklst4r, "Venus THE Attack Analysis": https://x.com/hklst4r/status/2033192855443808515

- [4] EmberCN, "Venus THE Attacker Fund Flow": https://x.com/EmberCN/status/2033204517467308144

- [5] Panel de Liquidaciones de Venus Protocol (Dune): https://dune.com/xvslove_team/venus-liquidations

Acerca de BlockSec

BlockSec es un proveedor integral de seguridad blockchain y cumplimiento cripto. Desarrollamos productos y servicios que ayudan a los clientes a realizar auditorías de código (incluyendo contratos inteligentes, blockchain y billeteras), interceptar ataques en tiempo real, analizar incidentes, rastrear fondos ilícitos y cumplir con obligaciones AML/CFT, a lo largo del ciclo de vida completo de protocolos y plataformas.

BlockSec ha publicado múltiples artículos de seguridad blockchain en conferencias prestigiosas, ha reportado varios ataques de día cero en aplicaciones DeFi, ha bloqueado múltiples hackeos rescatando más de 20 millones de dólares, y ha asegurado miles de millones en criptomonedas.

-

Sitio web oficial: https://blocksec.com/

-

Cuenta oficial de Twitter: https://twitter.com/BlockSecTeam