Introducción: El papel crucial de las stablecoins en la seguridad de Web3

Las stablecoins desempeñan un papel crucial en la industria cripto, con una capitalización de mercado de aproximadamente 165 mil millones de dólares al 25 de julio de 2024. Esto representa una porción significativa del mercado general de criptomonedas, que asciende a 2,417 billones de dólares. Tether (USDT) es notablemente el tercer token más grande por capitalización de mercado, detrás de Bitcoin y Ether.

Este artículo tiene como objetivo profundizar en las stablecoins, proporcionando una comprensión detallada de sus definiciones, clasificaciones y su papel vital dentro del panorama de las monedas digitales. Utilizando USDe de Ethena como caso de estudio, exploraremos sus mecanismos operativos y examinaremos los posibles riesgos de seguridad asociados con las stablecoins, arrojando luz sobre si USDe puede considerarse un Luna "mejorado" en el competitivo ámbito de las stablecoins. Comprender estos mecanismos y riesgos es fundamental para garantizar la seguridad de Web3 y proteger los activos de los usuarios.

¿Qué son las stablecoins y por qué las necesitamos?

Las stablecoins se definen como "una criptomoneda que tiene como objetivo mantener un valor estable en relación con un activo específico, o un conjunto o cesta de activos", según el Consejo de Estabilidad Financiera y el Banco de Pagos Internacionales. En la práctica, las stablecoins suelen estar vinculadas a monedas fiduciarias, como el dólar estadounidense.

La pregunta principal es: ¿Por qué necesitamos stablecoins?

Conectando las finanzas tradicionales con Web3

En primer lugar, en el contexto de la adopción masiva de Web3, los activos digitales ofrecen una mayor facilidad de intercambio en comparación con los activos convencionales. Las stablecoins facilitan las transacciones cotidianas al servir como un medio de intercambio estable, a la vez que permiten pagos transfronterizos rápidos y rentables, evitando los retrasos y las altas comisiones asociados con los sistemas bancarios tradicionales. Actúan como un puente crucial que permite a los usuarios interactuar con aplicaciones de finanzas descentralizadas (DeFi) sin estar expuestos a la extrema volatilidad de otras criptomonedas.

Mitigando la volatilidad en los mercados cripto

En segundo lugar, las stablecoins facilitan la reducción de la volatilidad. Las criptomonedas populares como BTC o ETH son inadecuadas como stablecoins debido a sus fluctuaciones de precio inherentes. Durante períodos de turbulencia en el mercado, las stablecoins brindan estabilidad, actuando como refugio para la preservación del valor. Esta estabilidad es esencial para varios protocolos DeFi, el comercio e incluso los pagos cotidianos, convirtiéndolas en un pilar fundamental de una economía cripto funcional.

¿Cómo mantienen las stablecoins su "estabilidad"? Clasificación y mecanismos

Las stablecoins emplean diversos mecanismos para mantener su paridad, categorizados en términos generales en enfoques colateralizados y algorítmicos. Comprender estas clasificaciones es clave para evaluar sus riesgos de seguridad inherentes.

Stablecoins colateralizadas

Las stablecoins colateralizadas están completamente respaldadas por otros activos, lo que garantiza que su valor esté sostenido por reservas tangibles. Suponiendo que se gestionan de buena fe y tienen un mecanismo sólido para canjear los activos subyacentes, es poco probable que estas stablecoins caigan significativamente por debajo del valor de sus activos subyacentes debido a las posibles oportunidades de arbitraje.

Los ejemplos típicos de este tipo de stablecoins incluyen:

- Stablecoins colateralizadas en moneda fiduciaria: Están respaldadas por reservas de monedas fiduciarias, como el dólar estadounidense. Los ejemplos típicos incluyen Tether USD (USDT) y USD Coin (USDC), que son las dos principales stablecoins en términos de capitalización de mercado. A partir de julio de 2024, representan más del 90% de la capitalización de mercado total de stablecoins.

- Stablecoins colateralizadas en materias primas: Están respaldadas por reservas de materias primas como el oro u otros activos del mundo real. Un ejemplo típico es Tether Gold (XAUt), que utiliza el oro como garantía.

- Stablecoins colateralizadas en criptomonedas: Están respaldadas por reservas de otras criptomonedas como BTC o ETH. Un ejemplo notable es DAI, desarrollado por MakerDAO, que utiliza ETH y otros activos aprobados basados en Ethereum como garantía. Estas suelen utilizar sobrecolateralización para protegerse contra las caídas de precio de los activos cripto subyacentes.

Stablecoins algorítmicas

Las stablecoins algorítmicas mantienen la estabilidad garantizando algorítmicamente la seguridad de la garantía o ajustando las circulaciones en el mercado (dinámicas de oferta y demanda). Los métodos típicos incluyen:

- Liquidación: Para garantizar que el valor de toda la deuda pendiente en stablecoins esté siempre completamente colateralizada, algunas stablecoins emplean un mecanismo de liquidación. Este proceso implica liquidar la garantía de riesgo cuyo valor cae por debajo del de las stablecoins emitidas correspondientes mediante subastas. Este mecanismo generalmente incluye sobrecolateralización (por ejemplo, una proporción del 150%), lo que proporciona un margen entre el valor de la garantía y las stablecoins correspondientes. Los ejemplos típicos incluyen DAI, actualmente la mayor stablecoin algorítmica, que combina la colateralización con ajustes algorítmicos.

- Quema y acuñación: Esto implica quemar tokens existentes para disminuir la oferta total o acuñar nuevos tokens para aumentar la oferta total, asumiendo que la demanda total permanece sin cambios durante el ajuste. Por ejemplo, si la stablecoin cae del precio objetivo de $1 a $0.9, el algoritmo quemará automáticamente un tramo de tokens para introducir más escasez, lo que lleva a una menor circulación y empuja al alza el precio de la stablecoin. Los ejemplos típicos incluyen TerraUSD (UST), que utilizaba un tipo de cambio fijo para facilitar una oportunidad de arbitraje mediante la quema y acuñación; sin embargo, durante caídas significativas del mercado, el protocolo no logró mantener la estabilidad, lo que llevó a la mayor pérdida de más de $40 mil millones en la historia de Web3. Este catastrófico evento puso de relieve los riesgos de seguridad inherentes de los diseños puramente algorítmicos sin respaldo de garantía suficiente.

- Ajuste del interés de préstamo: Esto implica aumentar o disminuir la tasa de interés de préstamo para controlar la oferta de stablecoins dentro de un marco de préstamo y ganancia (esencialmente una oportunidad de rendimiento para los poseedores de stablecoins), asumiendo que las personas buscan beneficios. Si la stablecoin cae del precio objetivo de $1 a $0.9, el algoritmo aumentará automáticamente la tasa de interés de préstamo y atraerá (o bloqueará) más circulación en este mecanismo, empujando así al alza el precio de la stablecoin. Los ejemplos típicos incluyen Beanstalk (BEAN), que opera un sistema basado en crédito con un monto total de préstamo ajustable (denominado Soil) para gestionar la circulación de BEAN.

Es notable que estas medidas de clasificación no son mutuamente excluyentes. Las stablecoins pueden implementar múltiples mecanismos para mantener la estabilidad. Por ejemplo, DAI está respaldada por garantías en términos de criptomonedas mientras emplea simultáneamente ajustes algorítmicos (es decir, liquidación). Esta combinación de estrategias puede mejorar la estabilidad y fiabilidad de la stablecoin aprovechando las fortalezas de cada mecanismo para mitigar posibles debilidades.

Principales riesgos de seguridad y soluciones para las stablecoins

A pesar de su promesa de estabilidad, las stablecoins no son inmunes a los desafíos de seguridad. Comprender estos riesgos de seguridad es crucial tanto para los usuarios como para los desarrolladores.

Problemas de transparencia en la garantía

Para las stablecoins colateralizadas en moneda fiduciaria o materias primas, los usuarios pueden cuestionarse si la garantía está preservada de forma segura y disponible para su canje en todo momento. Muchas stablecoins abordan esta preocupación colocando la garantía en custodia con depositarios externos como bancos, realizando auditorías periódicas y publicando informes de attestation de reservas. Estas medidas pueden mejorar la transparencia de la gestión de garantías y mitigar el escepticismo público, generando confianza en el respaldo de la stablecoin.

Fluctuación del valor de la garantía

Para las stablecoins colateralizadas en criptomonedas, cuyos activos subyacentes son más volátiles que las monedas fiduciarias o las materias primas, las fluctuaciones en el valor de la garantía pueden llevar a déficits inesperados en la garantía, resultando en un respaldo insuficiente. Para abordar este problema, muchas stablecoins implementan mecanismos de sobrecolateralización y liquidación para mitigar los impactos negativos de las fluctuaciones en la garantía. La sobrecolateralización garantiza en cierta medida que el valor de la garantía se mantenga dentro de un rango seguro durante las fluctuaciones del mercado, ya que el valor inicial de las reservas de criptomonedas supera el valor de las stablecoins emitidas. El mecanismo de liquidación permite liquidar posiciones insuficientemente colateralizadas, manteniendo así la paridad de la stablecoin.

Vulnerabilidad de los contratos inteligentes

Las stablecoins dependen de contratos inteligentes complejos para implementar sus diseños de estabilización, especialmente las algorítmicas. Sin embargo, estos contratos inteligentes también pueden introducir nuevos riesgos de vulnerabilidades a nivel de código, como ataques de reentrada, errores lógicos o exploits de gobernanza, que pueden tener graves consecuencias y pérdidas financieras significativas. Por lo tanto, la auditoría rigurosa de contratos inteligentes y las evaluaciones de seguridad continuas son cruciales para garantizar la seguridad y fiabilidad de estos protocolos. La experiencia de BlockSec en auditoría de código y seguridad Web3 puede ayudar a identificar y mitigar estas vulnerabilidades críticas.

Best Security Auditor for Web3

Validate design, code, and business logic before launch

Volatilidad del mercado y riesgos de los oráculos

La volatilidad extrema en las stablecoins y los tokens relacionados con stablecoins, como una caída repentina en un corto período de tiempo, puede erosionar la confianza y perturbar la estabilidad. En condiciones de mercado que cambian rápidamente, como durante un evento de cisne negro, los mecanismos de estabilización podrían no responder con suficiente rapidez, causando desviaciones significativas en el precio. Durante situaciones de alta demanda o pánico, el diseño del creador de mercado automatizado (AMM) de las stablecoins puede provocar escasez de liquidez en los fondos de liquidez, exacerbando las oscilaciones de precios. Los mercados ilíquidos son particularmente vulnerables a la manipulación. Además, las stablecoins dependen de oráculos para determinar precios externos (por ejemplo, USD o ETH). Los datos incorrectos del oráculo pueden resultar en stablecoins con precios incorrectos, creando una nueva superficie de ataque que puede distorsionar el sistema y conducir a exploits. Por lo tanto, una seguridad robusta de los oráculos es de suma importancia.

El panorama de las stablecoins: Los principales actores y sus mecanismos

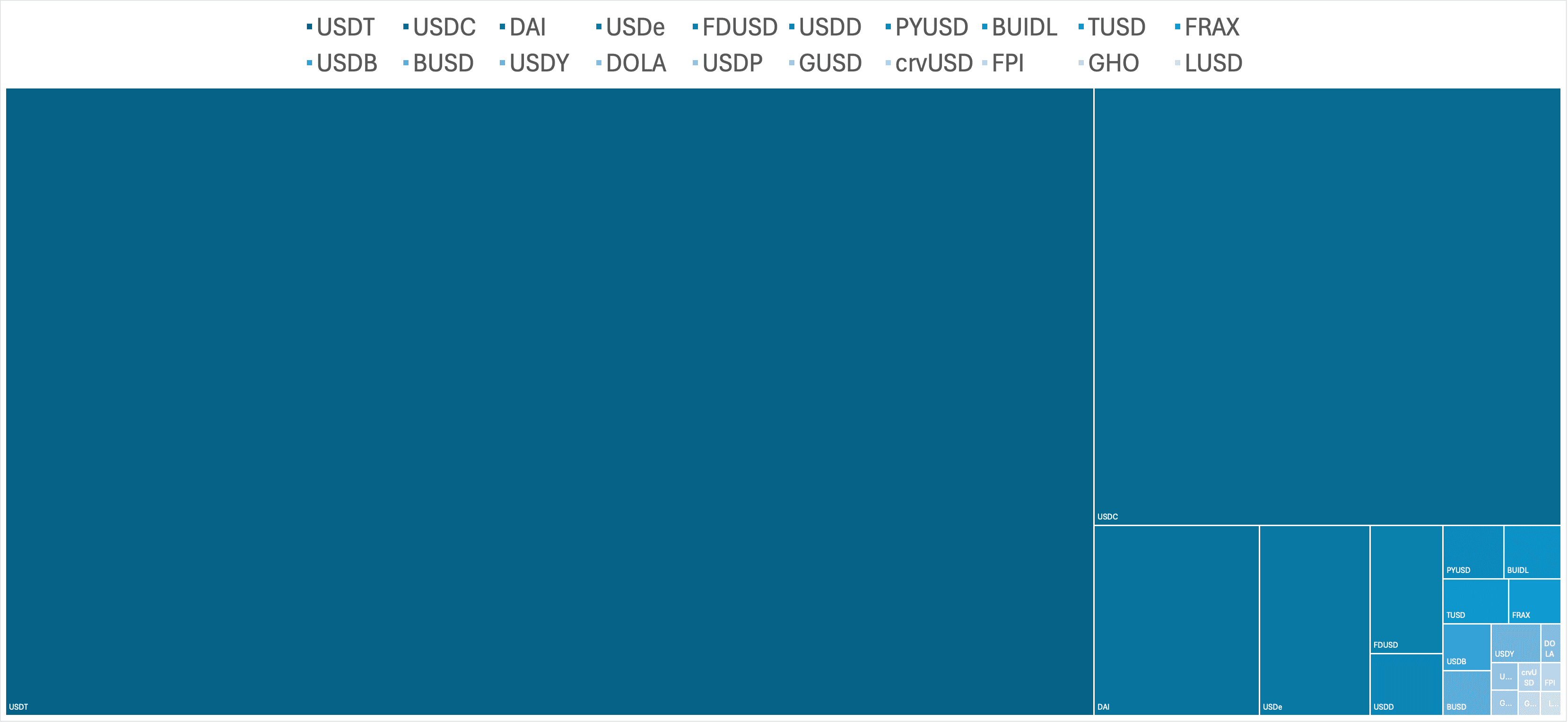

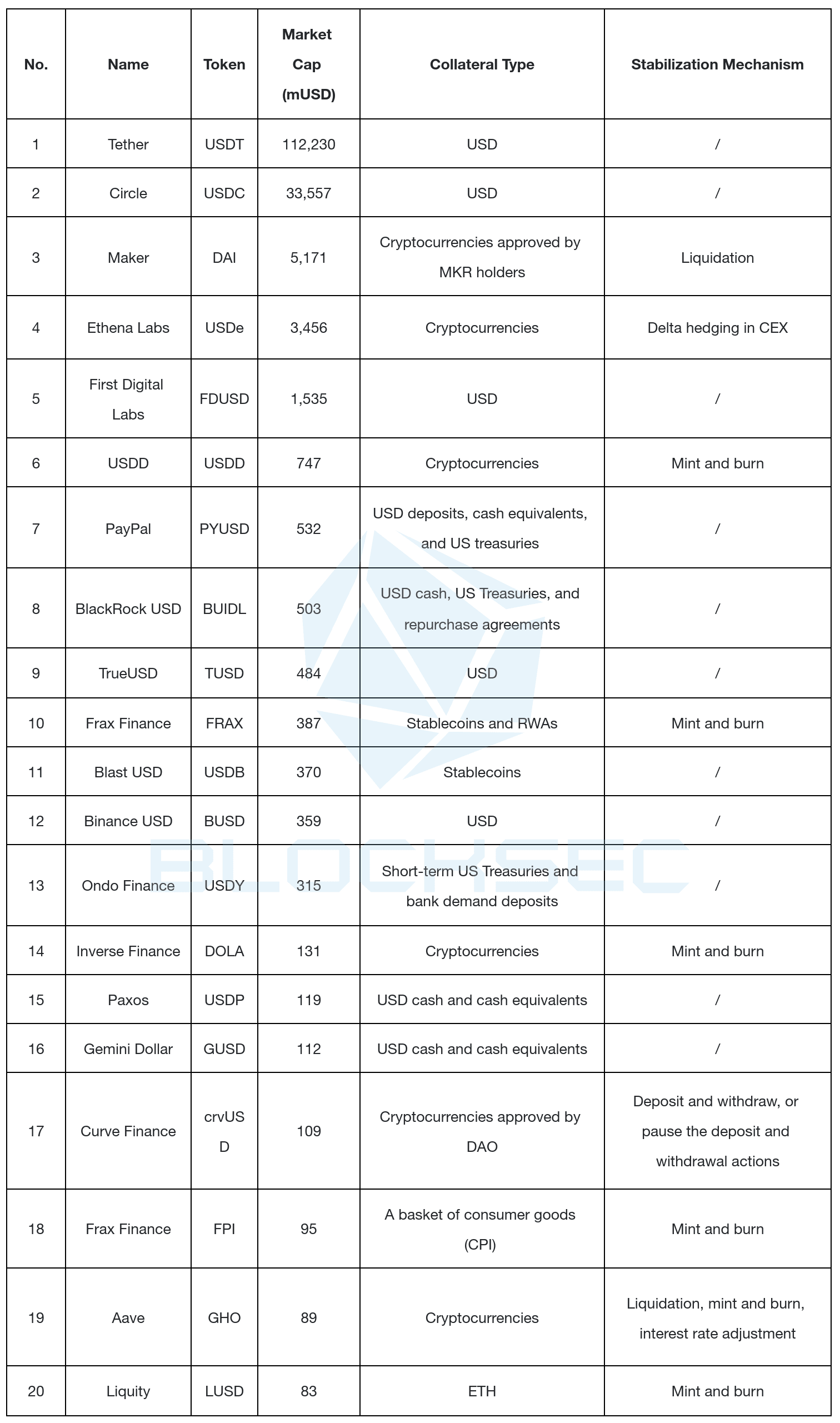

Seleccionamos las 20 principales stablecoins de DefiLlama, que en conjunto representan más del 99% de la capitalización de mercado total de stablecoins (a partir de julio de 2024), como se ilustra en la siguiente figura.

La capitalización de mercado de estas stablecoins exhibe un alto nivel de concentración, con las 5 principales stablecoins (es decir, USDT, USDC, DAI, USDe y FDUSD) representando el 96% de la capitalización de mercado total y las 20 principales stablecoins representando el 99%. Esto indica un mercado altamente dominado por unos pocos actores clave, consistente con el Principio de Pareto.

Entre las 20 principales stablecoins, todas están colateralizadas por ciertos activos, como dólares estadounidenses, bonos del Tesoro de EE. UU. u otras criptomonedas. Además, 9 de estas stablecoins también incorporan un mecanismo de estabilización algorítmica para ajustar la circulación (oferta) o garantizar la seguridad de la garantía.

Este fenómeno indica una preferencia predominante entre los usuarios por las stablecoins totalmente colateralizadas, particularmente las respaldadas por monedas fiduciarias, a pesar de las afirmaciones de las stablecoins algorítmicas sobre sus mecanismos bien diseñados y estables. Como afirmó Sam Kazemian, fundador de Frax, "Si quieres crear una stablecoin muy grande, quieres ser más seguro a medida que creces, no al revés; a medida que la gente usa el dinero, quieres que sea más seguro." Este sentimiento subraya la importancia de un respaldo sólido y mecanismos transparentes para generar confianza y garantizar la seguridad de las stablecoins.

Caso de estudio: Ethena Labs - USDe y sus riesgos únicos

En el último año, USDe, emitido por Ethena Labs, ha generado una atención significativa y, a partir de julio de 2024, se posiciona como la cuarta stablecoin más grande según DefiLlama. Esta sección examina USDe como caso de estudio, explorando sus mecanismos operativos y los posibles riesgos de seguridad.

Comprendiendo el mecanismo de cobertura delta de Ethena

USDe está diseñado como una stablecoin basada en un exchange centralizado (CEX), con su mecanismo de estabilidad actualmente muy dependiente de la estabilidad operativa del CEX. Específicamente, USDe utiliza criptomonedas principales como garantía y emplea una estrategia de "cobertura delta" para mantener la estabilidad.

¿Qué es entonces la "cobertura delta"? Consideremos el siguiente ejemplo. Cuando se transfiere 1 ETH al acuñar USDe, la stablecoin queda expuesta a un "delta positivo de 1 ETH", lo que significa que su valor es completamente sensible al precio de mercado al contado del ETH. Idealmente, como stablecoin, el objetivo es minimizar esta sensibilidad, apuntando a un "delta de 0" para garantizar la estabilidad. Para lograr esto, Ethena emplea la cobertura delta "tomando posiciones cortas" en un contrato perpetuo con un tamaño de posición nominal igual a 1 ETH. Esta estrategia neutraliza la exposición del valor de la garantía a las fluctuaciones del mercado. En consecuencia, independientemente de cómo cambie el precio de mercado del ETH, el valor de la garantía permanece estable.

El rendimiento de USDe comprende dos componentes principales: el rendimiento de staking, que es el rendimiento nativo del staking de ETH, y las ganancias de las posiciones de derivados de cobertura delta. El segundo componente se divide en dos partes: 1) ganancias de la tasa de financiación, que son los pagos periódicos entre posiciones largas y cortas en los CEXs, y 2) ganancias del diferencial de base, que son los beneficios derivados de la diferencia de precio entre el mercado al contado y los contratos de futuros. Según el análisis de datos históricos de Ethena, esta combinación de rendimientos se mantiene positiva incluso durante condiciones bajistas del mercado, como el incidente de Terra y el colapso de FTX.

Riesgos de seguridad de USDe de Ethena

A pesar de su enfoque innovador, USDe introduce riesgos de seguridad únicos debido a su dependencia de entidades centralizadas y dinámicas de mercado complejas.

Riesgo de centralización

El principal problema de seguridad proviene de la dependencia de los CEXs para la cobertura delta y el método de custodia de "liquidación fuera del exchange". Denominamos este problema como riesgo de centralización. Esta dependencia crea una vulnerabilidad en la que el fallo de estos exchanges, ya sea por problemas operativos o una corrida bancaria, podría poner en peligro la estabilidad de la stablecoin. A pesar de la distribución de garantías entre múltiples exchanges, más del 90% se concentra en tres exchanges principales: Binance, OKX y Bybit. Un evento significativo que afecte a cualquiera de estos grandes CEXs podría tener efectos en cascada sobre la estabilidad de USDe.

Riesgo de mercado

Además, no se debe descuidar el riesgo de mercado. El mecanismo de rendimiento de USDe puede encontrar períodos de tasas de financiación persistentemente negativas, lo que puede llevar a que algunos componentes del diseño de rendimiento de Ethena se vuelvan negativos. Aunque los datos históricos indican que tales períodos negativos han sido relativamente breves (menos de dos semanas), es crucial tener en cuenta la posibilidad de condiciones adversas prolongadas en el futuro. Por lo tanto, siempre deben estar bien preparadas contramedidas adecuadas, como fondos de reserva, para esta difícil duración. Un período sostenido de tasas de financiación negativas podría impactar significativamente la capacidad de USDe para mantener su paridad y generar rendimiento, lo que podría llevar a la inestabilidad.

Conclusión: Navegando el futuro de la seguridad de las stablecoins

En resumen, las stablecoins desempeñan un papel crucial en el ecosistema de criptomonedas al proporcionar estabilidad y facilitar las transacciones en un mercado volátil. Sus clasificaciones, desde las colateralizadas en moneda fiduciaria hasta los mecanismos algorítmicos como el USDe de Ethena Labs, pasando por las stablecoins respaldadas por RWA como Ondo, abordan diversas necesidades dentro de la comunidad cripto pero también presentan riesgos de seguridad inherentes como la transparencia de la garantía, las fluctuaciones de valor, las vulnerabilidades de los contratos inteligentes y la volatilidad del mercado.

A medida que Ethena Labs continúa refinando e innovando con USDe, surge una pregunta crítica: ¿navegará USDe la volatilidad del mercado sin experimentar el colapso visto con Luna? La comunidad cripto observa de cerca si USDe puede mantener realmente la estabilidad y potencialmente reclamar un papel destacado en el competitivo panorama de las stablecoins. Su dependencia de los CEXs y la cobertura delta introduce un nuevo conjunto de desafíos que requieren un monitoreo cuidadoso y una gestión de riesgos sólida.

Dada la significativa capitalización de mercado e impacto de las stablecoins, es crucial centrarse en sus riesgos de seguridad. Las auditorías continuas, la supervisión diligente y las herramientas avanzadas de seguridad Web3 son imprescindibles para mantener la estabilidad y la confianza en el mercado. BlockSec sigue comprometido con mejorar la seguridad y la usabilidad del mundo Web3, proporcionando servicios esenciales para salvaguardar el futuro de las stablecoins y el ecosistema cripto en general.

Acerca de BlockSec

BlockSec es un proveedor de servicios de seguridad Web3 de pila completa. La empresa está comprometida con mejorar la seguridad y la usabilidad del emergente mundo Web3 con el fin de facilitar su adopción masiva. Con este fin, BlockSec proporciona servicios de auditoría de seguridad de contratos inteligentes y cadenas EVM, la plataforma Phalcon para el desarrollo de seguridad y el bloqueo proactivo de amenazas, la plataforma MetaSleuth para el seguimiento e investigación de fondos, y la extensión MetaSuites para que los desarrolladores de web3 naveguen eficientemente en el mundo cripto.

Hasta la fecha, la empresa ha atendido a más de 300 clientes como Uniswap Foundation, Compound, Forta y PancakeSwap, y ha recibido decenas de millones de dólares en dos rondas de financiación de inversores destacados, incluyendo Matrix Partners, Vitalbridge Capital y Fenbushi Capital.

- Sitio web: https://blocksec.com/

- Correo electrónico: [email protected]

- Twitter:https://twitter.com/BlockSecTeam

- MetaSleuth: https://metasleuth.io/

- MetaSuites: https://blocksec.com/metasuites