Recientemente, el Ministro de Asuntos Internos de Australia, Tony Burke, anunció oficialmente nuevas regulaciones dirigidas a los cajeros automáticos de criptomonedas, clasificándolos como "productos de alto riesgo" asociados con el lavado de dinero, el fraude y la explotación infantil.

Según Burke, el número de cajeros automáticos de criptomonedas en Australia se ha disparado de apenas 23 a más de 2,000 en seis años. Una investigación de AUSTRAC reveló que el 85% de las transacciones de gran valor realizadas a través de estos terminales estaban vinculadas a estafas o actividades ilícitas.

La legislación propuesta otorgaría a AUSTRAC la facultad de restringir o prohibir productos de alto riesgo, incluyendo explícitamente los cajeros automáticos de criptomonedas. Burke confirmó que el proyecto de ley será presentado al Parlamento en los próximos meses.

Mientras tanto, el 4 de agosto de 2025, la Red de Ejecución de Delitos Financieros (FinCEN) de EE. UU. emitió el aviso FIN-2025-NTC1, alertando a las instituciones financieras sobre actividades ilegales vinculadas a los quioscos de Moneda Virtual Convertible (quioscos CVC) — el término técnico para los cajeros automáticos de criptomonedas — y estableciendo expectativas claras para los Informes de Actividad Sospechosa (SAR) y las obligaciones de cumplimiento AML.

Mientras tanto, el 4 de agosto de 2025, la Red de Ejecución de Delitos Financieros (FinCEN) de EE. UU. emitió el aviso FIN-2025-NTC1, alertando a las instituciones financieras sobre actividades ilegales vinculadas a los quioscos de Moneda Virtual Convertible (quioscos CVC) — el término técnico para los cajeros automáticos de criptomonedas — y estableciendo expectativas claras para los Informes de Actividad Sospechosa (SAR) y las obligaciones de cumplimiento AML.

Comprensión de los Quioscos CVC y su Explotación en el Crimen Financiero

Los quioscos CVC funcionan de manera similar a los cajeros automáticos tradicionales, permitiendo a los usuarios comprar o vender criptomonedas con efectivo. Con frecuencia se encuentran en tiendas de conveniencia, gasolineras y centros comerciales, y generalmente admiten transacciones con Bitcoin, junto con otras criptomonedas como Litecoin y Ethereum.

Sin embargo, sus riesgos se han vuelto cada vez más evidentes, convirtiéndolos en objetivos principales para el crimen financiero y las actividades ilícitas. El anonimato y la rapidez de las transacciones a través de los cajeros automáticos de criptomonedas plantean importantes desafíos para la seguridad blockchain.

Sin embargo, sus riesgos se han vuelto cada vez más evidentes, convirtiéndolos en objetivos principales para el crimen financiero y las actividades ilícitas. El anonimato y la rapidez de las transacciones a través de los cajeros automáticos de criptomonedas plantean importantes desafíos para la seguridad blockchain.

En 2024, el Centro de Denuncias de Delitos en Internet del FBI (IC3) recibió más de 10,900 denuncias relacionadas con fraudes en cajeros automáticos de criptomonedas, con pérdidas de las víctimas superiores a $246.7 millones — un aumento del 99% en los casos y del 31% en las pérdidas en comparación con 2023.

La FTC también informó de un "aumento explosivo" en estafas que involucran cajeros automáticos de criptomonedas.

Las razones son claras: una vez que se ejecuta una transferencia de criptomonedas, es prácticamente irreversible e instantánea, a diferencia de las transferencias bancarias tradicionales que pueden tardar días en liquidarse. Esto deja a las víctimas prácticamente sin tiempo para recuperar los fondos perdidos. Esta característica, aunque atractiva para usos legítimos, es un importante facilitador del fraude y el lavado de dinero.

De manera alarmante, las personas mayores son las principales víctimas — los individuos de 60 años o más tienen tres veces más probabilidades de caer en estafas con cajeros automáticos de criptomonedas, representando dos tercios de todas las pérdidas reportadas. Este grupo demográfico suele estar menos familiarizado con los matices de la seguridad blockchain y la irreversibilidad de las transacciones con criptomonedas.

Los Cajeros Automáticos de Criptomonedas como Herramientas para el Lavado de Dinero y el Crimen Organizado

Más allá de las estafas, los quioscos CVC se han convertido en poderosas herramientas para los cárteles de la droga y el crimen organizado. Su capacidad para facilitar transacciones anónimas y rápidas los convierte en ideales para el lavado de dinero.

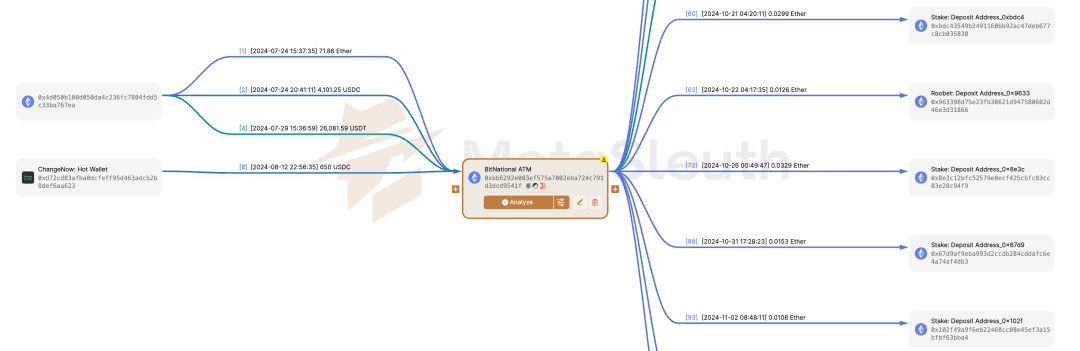

El análisis de FinCEN de los datos de la Ley de Secreto Bancario (BSA) muestra el uso frecuente de quioscos para limpiar las ganancias del narcotráfico. La Administración de Control de Drogas de EE. UU. (DEA) confirmó además que grupos del crimen transnacional como el Cártel Jalisco Nueva Generación (CJNG) dependen cada vez más de los CVC para realizar transferencias transfronterizas rápidas que eluden los riesgos tradicionales del contrabando de efectivo. Esto pone de relieve una brecha crítica en la aplicación de las normativas AML.

En Illinois, por ejemplo, hay 1,626 cajeros automáticos de criptomonedas, con más de 1,100 ubicados solo en Chicago — ahora un importante centro para el lavado de fondos de los cárteles.

Las investigaciones de la DEA encontraron que criminales de otros estados incluso viajan específicamente a Chicago para convertir dinero de las drogas en criptomonedas antes de enviarlo al extranjero. Este patrón subraya la naturaleza global del crimen financiero y los desafíos en la regulación de estas herramientas descentralizadas.

El Panorama de Cumplimiento para los Operadores de CVC

A nivel mundial, el número de cajeros automáticos de criptomonedas se ha disparado — solo en EE. UU., de 4,128 a 37,342 máquinas en seis años, mientras que la RAE de Hong Kong ha desplegado alrededor de 224 unidades, mayormente concentradas en zonas comerciales concurridas como Mong Kok.

Sin embargo, FinCEN advierte que la tasa de cumplimiento entre los operadores de CVC es "alarmantemente baja". Muchos operan en violación de las obligaciones de la BSA, amplificando drásticamente los riesgos del crimen financiero y socavando la seguridad blockchain.

Lo que los Operadores Legítimos Deben Hacer para el Cumplimiento AML

Bajo la BSA, los operadores de quioscos CVC califican como Empresas de Servicios Monetarios (MSB) — lo que significa que operar sin registro equivale a gestionar un banco sin licencia. Los infractores enfrentan procesamiento penal. Este es un pilar fundamental de las regulaciones AML.

Deben:

- Registrarse ante FinCEN dentro de los 180 días posteriores al inicio de operaciones.

- Reportar transacciones grandes o sospechosas — presentando Informes de Transacciones en Efectivo (CTR) para transacciones en efectivo superiores a $10,000 e Informes de Actividad Sospechosa (SAR) para actividades sospechosas que superen los $2,000.

- Mantener registros de identificación de clientes y datos de transacciones durante al menos 5 años. Esto incluye procedimientos robustos de KYC (Conozca a su Cliente).

Estados como California han ido más lejos, limitando los límites de transacciones diarias por cliente a 💲1,000. En Iowa, el Fiscal General demandó a dos operadores cuyos quioscos facilitaron más de $20 millones en fraudes. Estas medidas buscan mejorar la seguridad blockchain y prevenir el lavado de dinero.

¿Necesita Soluciones AML Robustas para su Proyecto Web3?

BlockSec ofrece herramientas avanzadas de monitoreo en cadena y cumplimiento para detectar y prevenir actividades ilícitas. Proteja a sus usuarios y garantice el cumplimiento regulatorio.

Infracciones Generalizadas y Acciones de Aplicación Contra Operadores de Cajeros Automáticos de Criptomonedas

Una investigación de Nueva Jersey en 2021 encontró que un tercio de los operadores no estaban registrados ante FinCEN. Otros ignoraron los requisitos de KYC, aceptando transacciones basadas únicamente en números de teléfono o correo electrónico — creando condiciones ideales para los estafadores y el lavado de dinero.

Algunos incluso falsificaron registros comerciales, utilizaron cuentas bancarias personales o de empresas falsas, y estructuraron transacciones para evadir los umbrales de CTR/SAR, una práctica estrictamente prohibida por la ley federal. Estas acciones socavan directamente los esfuerzos de AML y exponen a los usuarios a riesgos significativos de fraude.

El aviso de FinCEN cita ejemplos reales de aplicación:

El aviso de FinCEN cita ejemplos reales de aplicación:

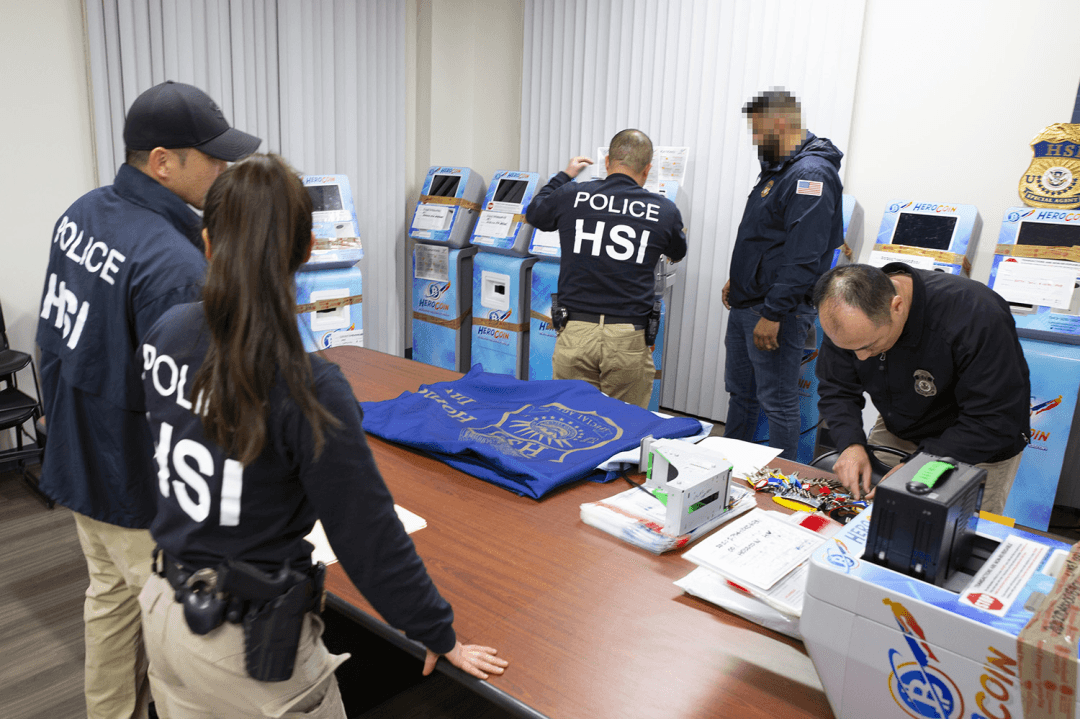

- Caso del Condado de Orange (2021): El ex empleado bancario Kais Mohammad operó una red de cajeros automáticos no registrada que procesó más de $25 millones, no implementó controles AML y fue condenado a 24 meses de prisión. Este caso destaca las graves consecuencias de descuidar los protocolos de cumplimiento y seguridad blockchain.

- Caso de New Hampshire (2022): Tres operadores utilizaron cuentas de empresas falsas para depósitos en efectivo de cajeros automáticos de criptomonedas y fueron condenados por fraude electrónico, enfrentando prisión y multas.

Se han producido docenas de procesamientos similares en todo el país, con multas que alcanzan millones de dólares y la confiscación obligatoria de las ganancias ilegales. Estas acciones de aplicación sirven como una severa advertencia para todos los operadores en el espacio de activos digitales sobre la importancia de contar con marcos robustos de AML y cumplimiento.

Lecciones para la Industria Web3: Priorizando el Cumplimiento y la Seguridad Blockchain

Si bien las acciones de FinCEN y AUSTRAC parecen enfocadas en los cajeros automáticos de criptomonedas físicos, reflejan un mensaje más amplio para todo el ecosistema Web3: el cumplimiento no es opcional — es existencial. Desde estafadores que explotan las brechas de AML hasta operadores que enfrentan procesamiento penal, estos casos subrayan una verdad: "El riesgo no conoce fronteras, y el cumplimiento no admite atajos." Este principio es fundamental para garantizar la seguridad blockchain.

La lección va más allá de los cajeros automáticos de criptomonedas — se extiende a los intercambios, los protocolos DeFi y las plataformas de pago. A medida que los reguladores globales pasan de una aplicación reactiva a una proactiva, las herramientas integradas de AML y las soluciones de monitoreo en cadena, como las ofrecidas por BlockSec, se están convirtiendo en infraestructura esencial para las finanzas digitales. Estas herramientas son cruciales para detectar y prevenir el crimen financiero y las actividades ilícitas.

La innovación en Web3 nunca debe hacerse a costa del cumplimiento y la seguridad blockchain — y esta represión global lo demuestra. Las medidas proactivas, incluidas las auditorías exhaustivas de contratos inteligentes y el monitoreo continuo en cadena, son vitales para cualquier proyecto que aspire a la sostenibilidad a largo plazo y la confianza en el espacio de activos digitales.