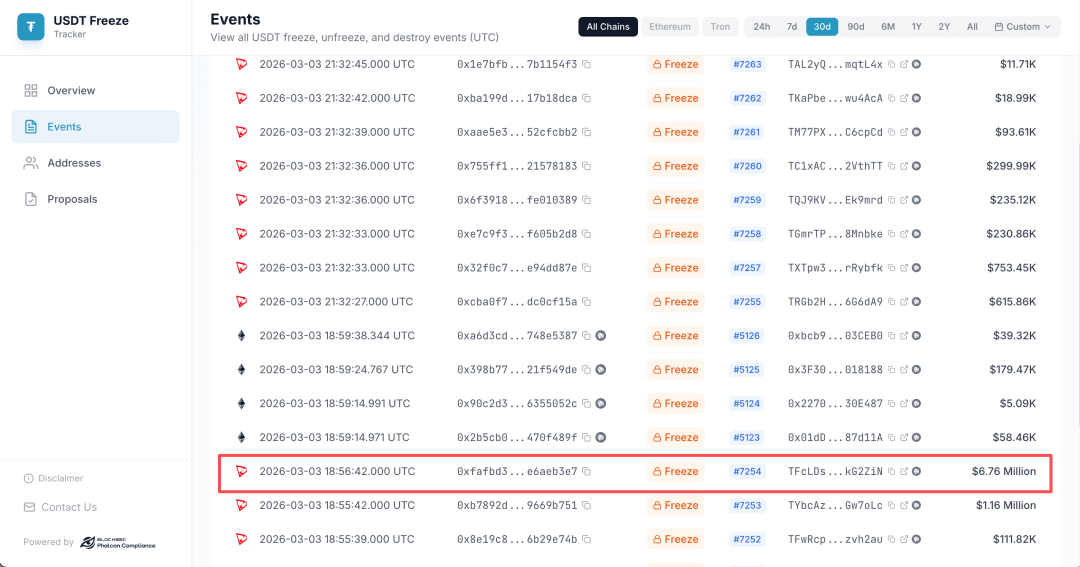

Am 3. März gab Tether, der Herausgeber des weltweit größten Stablecoins, die Einfrierung mehrerer On-Chain-Adressen bekannt. Darunter befand sich eine bestimmte Adresse (TFcLDs8SWxc4WoaJvk5pXuJd6wuZkG2ZiN), bei der ungefähr 6,76 Millionen USDT eingefroren wurden.

Angesichts des Ausmaßes und des Kontexts handelte es sich dabei nicht um eine routinemäßige Risikokontrollmaßnahme. Stattdessen war es eine gezielte Durchsetzungsmaßnahme gegen ein hochspezifisches illegales Finanznetzwerk.

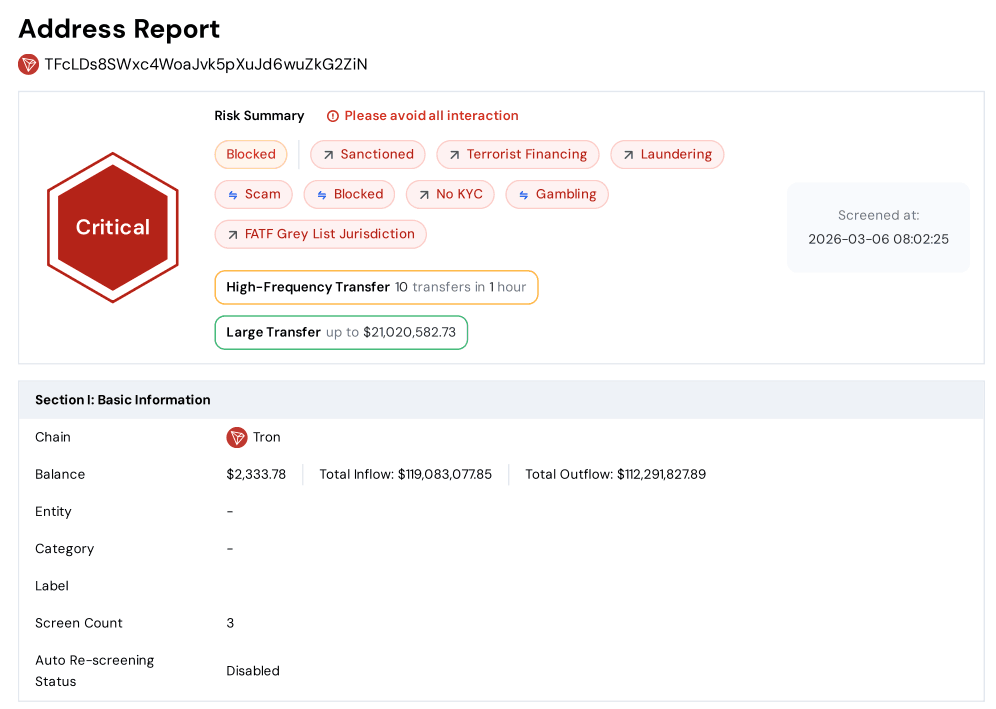

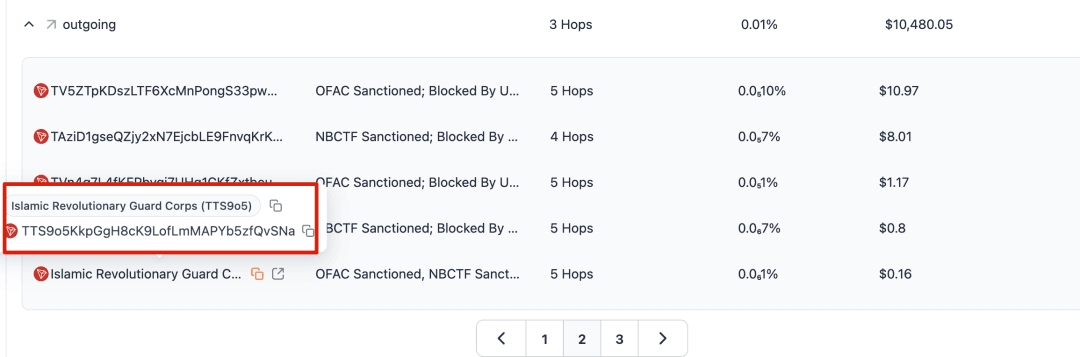

Phalcon Compliance nutzte On-Chain-Scanning. Dabei wurde festgestellt, dass diese Adresse direkt mit iranischen Finanznetzwerken verknüpft ist. Die Risikomarkierungen des Systems verweisen auf die IRGC (Islamische Revolutionsgarde). Sie heben zudem mit ihr verbundene Houthi-Milizen und Schattenbankensysteme hervor.

Diese Entdeckung zeigt eine wichtige Tatsache für 2026. Die globalen Regulierungen werden strenger. Stablecoins stehen nun im Mittelpunkt. Sie verdeutlichen geopolitische Konflikte, Sanktionsdurchsetzung und grenzüberschreitende Finanzrisiken.

Stablecoins: Das neue Schlachtfeld der Sanktionsdurchsetzung

Betrachtet man das „Einfrieren von 6,76 Mio. USDT" isoliert, mag der Betrag in der Kryptobranche nicht extrem erscheinen. Doch mit zunehmenden Spannungen im Nahen Osten zwischen den USA, Israel und dem Iran wächst seine Bedeutung noch weiter.

Der Iran war vielen Runden harter Finanzsanktionen ausgesetzt. Diese Sanktionen schränken seinen Zugang zum Bankensystem und zum US-Dollar-Clearing-Netzwerk ein. Ein Teil der grenzüberschreitenden Mittel hat sich auf On-Chain-Assets verlagert. Sie konzentrieren sich nun auf Stablecoins für Überweisungen und Abrechnungen.

Stablecoins bieten deutliche Vorteile beim Umgehen traditioneller Kontrollpunkte:

- Globale Liquidität: Sie können sofort und überall bewegt werden.

- Schnelle Abwicklung: Transaktionen werden in Sekunden, nicht Tagen, abgeschlossen.

- Keine traditionellen Intermediäre: Sie umgehen Korrespondenzbanken.

Im Gegensatz zu traditionellen Offshore-Finanznetzwerken sind Blockchain-Transaktionen jedoch hochgradig transparent. Sobald eine relevante Adresse gefunden und einem Überwachungssystem hinzugefügt wurde, kann ihr Mittelfluss verfolgt werden. Dies kann zu Einfrierungen oder der Durchsetzung von Sanktionen führen.

In den letzten Jahren haben Stablecoin-Herausgeber eine deutlich proaktivere Haltung bei der Risikokontrolle eingenommen. Tether nutzt häufig seine Smart-Contract-Befugnisse, um Vermögenswerte, die mit risikobehafteten Adressen verknüpft sind, einzufrieren oder zurückzufordern. Dies geschieht auf Anfrage von Strafverfolgungsbehörden oder auf Basis fortschrittlicher On-Chain-Intelligenz. Weitere Details finden Sie in unserem Beitrag darüber, wie man USDT-Einfrierungsrisiken navigiert.

Dies stellt einen bedeutenden Wandel dar. Einfrierungsentscheidungen stützen sich nun stärker auf Echtzeit-On-Chain-Daten. Das ist besser als der Einsatz traditioneller Offline-Untersuchungen.

Wie Web3-Unternehmen sanktionierten Mitteln ausweichen können

Für Kryptobörsen, Zahlungsdienstleister und Stablecoin-Unternehmen wirft dieses Ereignis eine zentrale Frage auf. Was kommt als Nächstes? Wie können wir hochriskante, sanktionierten Mittel vermeiden?

On-Chain-Mittel unterscheiden sich von traditionellen Finanzen. Sie sind offen und bewegen sich leicht über Grenzen hinweg. Eine Einzahlung kann viele Wallet-Schichten durchlaufen. Sie kann auch verschiedene Blockchain-Netzwerke überqueren. Dann erreicht sie Ihre Plattform. Ohne ein robustes On-Chain-Risikoidentifikationssystem können Unternehmen leicht Vermögenswerte akzeptieren. Diese könnten von sanktionierten Gruppen, Hackern oder illegalen Netzwerken stammen.

Sobald diese „belasteten" Mittel in Ihre Unternehmenskonten gelangen, sind die Folgen schwerwiegend:

- Sofortiges Einfrieren Ihrer Betriebsmittel.

- Intensive regulatorische Untersuchungen.

- Schwere Compliance-Strafen und Verlust von Bankpartnern.

- Entzug von Betriebslizenzen (z. B. Ihre „VATP- oder MSB-Lizenzen").

Wichtige Risikoszenarien im Überblick

In der Praxis tritt diese Gefährdung typischerweise in drei kritischen Szenarien auf:

- Die Einzahlungspipeline: Hochrisikoadressen nutzen häufig mehrstufige Transfers. Sie tun dies, um Mittel auf eine Börse oder ein Verwahrungs-Wallet einzuzahlen.

- OTC- und Zahlungsabrechnungen: Unternehmen, die grenzüberschreitende Zahlungen abwickeln, können mit Mitteln aus gesperrten Regionen in Berührung kommen.

- DeFi und Cross-Chain-Routing: Wenn Mittel über Bridges zwischen verschiedenen Chains bewegt werden, können ihre ursprünglichen Quellen verschleiert werden. Dies macht eine manuelle Nachverfolgung sehr schwierig.

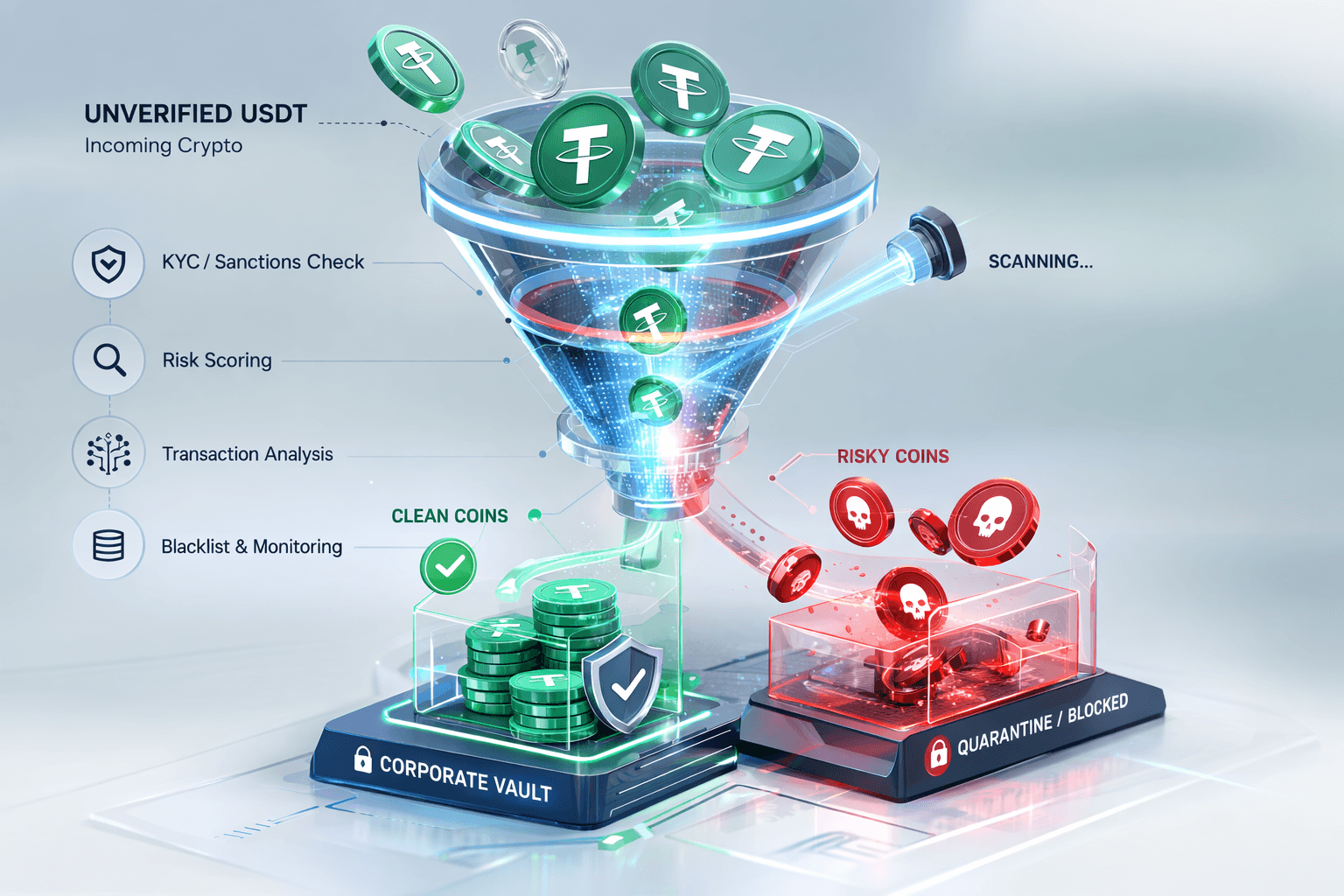

Führende Virtual Asset Service Provider (VASPs) setzen nun auf „Pre-Transaction-Risikoprüfung", um dieses Problem anzugehen. Dies wird häufig als Echtzeit-KYT bezeichnet. Das bedeutet, Adressen zu überprüfen, bevor Mittel die Plattform betreten. Wir suchen nach Verbindungen zu sanktionierten Einrichtungen oder ungewöhnlichen Mittelrouten.

On-Chain-Compliance-Tools sind nun kritische Infrastruktur

In der heutigen überwachten Welt sind On-Chain-Datenanalyse und Compliance-Technologie unverzichtbar. Sie sind nun kritische Bestandteile der Unternehmensinfrastruktur.

Da Blockchain-Aufzeichnungen öffentlich und unveränderlich sind, bieten sie einen einzigartigen Vorteil bei der Mittelverfolgung. Wenn ein System wichtige Adressen oder Mitteleintrittspunkte identifizieren kann, kann es den Geldfluss entlang des Transaktionspfads verfolgen. Dies hilft dabei, ein vollständiges Netzwerkdiagramm zu erstellen. Diese Technologie ist heute das Mittel der Wahl zur Verfolgung von Betrugsmitteln. Sie wird auch für die Untersuchung von Hacks und die Überwachung von Terrorismusfinanzierung eingesetzt.

Die Scan-Ergebnisse von Phalcon Compliance demonstrieren diesen technischen Ansatz perfekt. Das System nutzt eine große Datenbank mit Adressbezeichnungen, Mittelflusspfadanalyse und Verhaltenserkennungsalgorithmen. Es weist dann On-Chain-Adressen einen sich verändernden Risiko-Score zu.

Wenn eine Adresse mit einer bekannten Hochrisikogruppe wie der IRGC verknüpft ist, gibt dies Anlass zur Besorgnis. Wenn es spezifische Risikomuster erkennt, erstellt Phalcon Compliance einen umfassenden Risikobericht. Es hebt auch alle zugehörigen Netzwerke hervor. Diese On-Chain-Analyse erkennt Risiken sofort. Traditionelle AML-Systeme sind auf langsame Bankmeldungen angewiesen. Diese Methode liefert schnelle und nützliche Informationen für Unternehmen und Strafverfolgungsbehörden.

Fazit: Ein Zeichen der Branchenreife

Mit Blick auf die Zukunft werden gezielte Einfrierungsereignisse wie diese 6,76-Mio.-USDT-Maßnahme immer häufiger werden. In diesem Zusammenhang ist es wichtig, in Sekunden prüfen zu können, ob eine Ethereum- oder Tron-Adresse von Tether eingefroren wurde. Die On-Chain-Datenanalyse verbessert sich. Stablecoin-Herausgeber arbeiten zudem eng mit Regulierungsbehörden zusammen. Infolgedessen werden verborgene illegale Finanznetzwerke aufgedeckt.

Für die Kryptobranche ist dies sowohl ein Belastungstest als auch ein Zeichen der Reife. Der digitale Vermögensmarkt benötigt eine solide Grundlage für langfristiges Wachstum. Dies wird geschehen, wenn wir On-Chain-Finanzaktivitäten erkennen und analysieren können. Dann können wir sie in einen soliden Governance-Rahmen einbetten.

Häufig gestellte Fragen (FAQ)

1. Warum friert Tether bestimmte USDT-Adressen ein?

Tether friert Adressen ein, um internationalen Sanktionen zu folgen. Dies hilft Strafverfolgungsbehörden, gestohlene Mittel zurückzugewinnen. Es stört auch illegale Geldnetzwerke, wie Terrorismusfinanzierung und große Cyberhacks. Sie nutzen ihre administrativen Smart-Contract-Privilegien, um diese Einfrierungen durchzuführen.

2. Was passiert, wenn mein Unternehmen versehentlich sanktionierten USDT erhält?

Wenn sanktionierten Mittel Ihre Plattform betreten, könnte Ihr empfangendes Wallet vom Token-Herausgeber auf eine Schwarze Liste gesetzt oder eingefroren werden. Sie könnten mit erheblichen Strafen konfrontiert werden. Sie könnten Ihre lokalen Lizenzen verlieren. Auch Ihre Unternehmensbankenbeziehungen könnten gefährdet sein.

3. Wie kann ich sanktionierte oder mit dem Iran verknüpfte On-Chain-Mittel erkennen?

Sie können sich nicht auf manuelle Überprüfungen verlassen. Sie müssen eine automatisierte Echtzeit-KYT-Lösung (Know Your Transaction) einsetzen. Probieren Sie Phalcon Compliance aus. Diese Tools überprüfen eingehende Transaktionen anhand großer Datenbanken mit Risikomarkierungen, wie OFAC-Sanktionen. Sie analysieren auch vergangene Verhaltensweisen, bevor die Transaktion abgeschlossen wird.

4. Unterscheidet sich On-Chain-Screening vom traditionellen Bank-AML?

Ja. Traditionelles AML stützt sich stark auf Identitätsverifizierung (KYC) und Meldung von Fiat-Transaktionen. On-Chain-Screening analysiert Wallet-Verhalten und Transaktionsmuster. Es überprüft auch Smart-Contract-Risiken. Dies liefert Echtzeit-Einblicke, die alte Bankensysteme nicht bieten können.

5. Können DeFi-Protokolle ebenfalls von diesen Sanktionen betroffen sein?

Ja. DeFi-Protokolle sind dezentralisiert. Ihre Front-End-Oberflächen und Entwickler jedoch nicht. Stablecoins wie USDT und USDC stehen unter regulatorischer Prüfung. Hochriskante Mittel in einem Liquiditätspool können ihn „belasten". Dies macht Compliance-Tools unverzichtbar, selbst für dezentralisierte Plattformen.