Executive Summary

Die Verarbeitung von Transaktionen mit digitalen Vermögenswerten in hoher Frequenz schafft eine neue operative Grundlage für moderne Finanzinstitute. Für Anti-Geldwäsche-Teams (AML) ist die Risikominderung eher eine tägliche betriebliche Anforderung als eine periodische Überprüfung. Compliance-Analysten bearbeiten umfangreiche Alert-Warteschlangen, untersuchen kettenübergreifende (cross-chain) Transfers und stellen die Einhaltung sich wandelnder globaler Regulierungsrahmen sicher. Der Betrieb in dieser Umgebung erfordert die Integration von Blockchain-Analysetools, um rohe Ledger-Daten in überprüfbare Erkenntnisse umzuwandeln. Durch die Überwachung verdächtiger Aktivitäten, die Standardisierung der Risikobewertung von Fiat-zu-Krypto und die Anwendung automatisierter Compliance-Workflows isolieren Compliance-Beauftragte illegale Gelder bei der gleichzeitigen Verarbeitung normaler Privat- und institutioneller Transfers. Dieses Betriebshandbuch erläutert die täglichen Protokolle, strukturierten Methoden und technischen Verfahren, die von Compliance-Teams verwendet werden, um Krypto-Compliance-Software zu bedienen und das finanzielle Risiko ihrer Institute zu minimieren.

Die tägliche Routine: Vorbereitung auf eine effektive Überwachung

Die Standardisierung eines täglichen Betriebsprotokolls ist für AML-Analysten, die kontinuierliche Kryptowährungs-Transaktionsströme verwalten, unerlässlich. Systematische Alert-Triage, die Korrelation von Fiat- und On-Chain-Daten sowie ein auf Prioritäten basierendes Entity-Screening ermöglichen es Compliance-Abteilungen, ihre operativen Kapazitäten gemäß exakter Risikoparameter zuzuweisen.

Überprüfung der nächtlichen Alerts und erste Risikotriage

Die operative Schicht für einen Krypto-Compliance-Beauftragten beginnt mit dem Leeren der Warteschlange der über Nacht automatisierten Alerts. Da digitale Vermögensnetzwerke Blöcke kontinuierlich verarbeiten, sammeln Überwachungssysteme Benachrichtigungen außerhalb der üblichen Geschäftszeiten an. Die primäre Aufgabe am Morgen ist die Alert-Triage. Analysten kategorisieren Alerts nach Schweregrad und wenden grundlegende Bewertungskonfigurationen an, um Hochrisiko-Indikatoren vom normalen Netzwerkrauschen zu filtern. Das Standardverfahren beinhaltet das Abfragen von Alerts, die mit Hochrisiko-Rechtsordnungen, direkten Interaktionen mit sanktionierten Plattformen oder Transaktionsvolumina, die von historischen Basiswerten abweichen, verbunden sind. Systematische Triage reduziert die Alert-Ermüdung und lenkt die Ermittlungszeit auf Konten, die nachweisbare Indikatoren für ein institutionelles Risiko aufweisen.

Integration von Fiat- und On-Chain-Datenquellen

Ein wesentlicher Bestandteil der routinemäßigen Überwachung ist der Abgleich von On-Chain-Transfers mit Fiat-Bankunterlagen. Das Risiko konzentriert sich oft auf die Umwandlungspunkte, an denen digitale Vermögenswerte auf Fiat-Währungen treffen. Compliance-Teams korrelieren Fiat-Ein- und Auszahlungsunterlagen mit den jeweiligen Blockchain-Transaktions-Hashes. Diese integrierte Nachverfolgung bietet Transparenz über den gesamten Lebenszyklus der Gelder. Wenn ein Privatkunde Fiat-Geld einzahlt, eine Umwandlung in einen digitalen Vermögenswert vornimmt und einen Transfer an eine externe Hochrisiko-Adresse einleitet, protokolliert das einheitliche Dashboard die Sequenz für eine Überprüfung der Geldwäsche-Topologie. Diese doppelte Ledger-Sichtbarkeit unterstützt Standard-Risikomanagementprotokolle.

Priorisierung des Screenings von Hochrisiko-Einheiten für den Tag

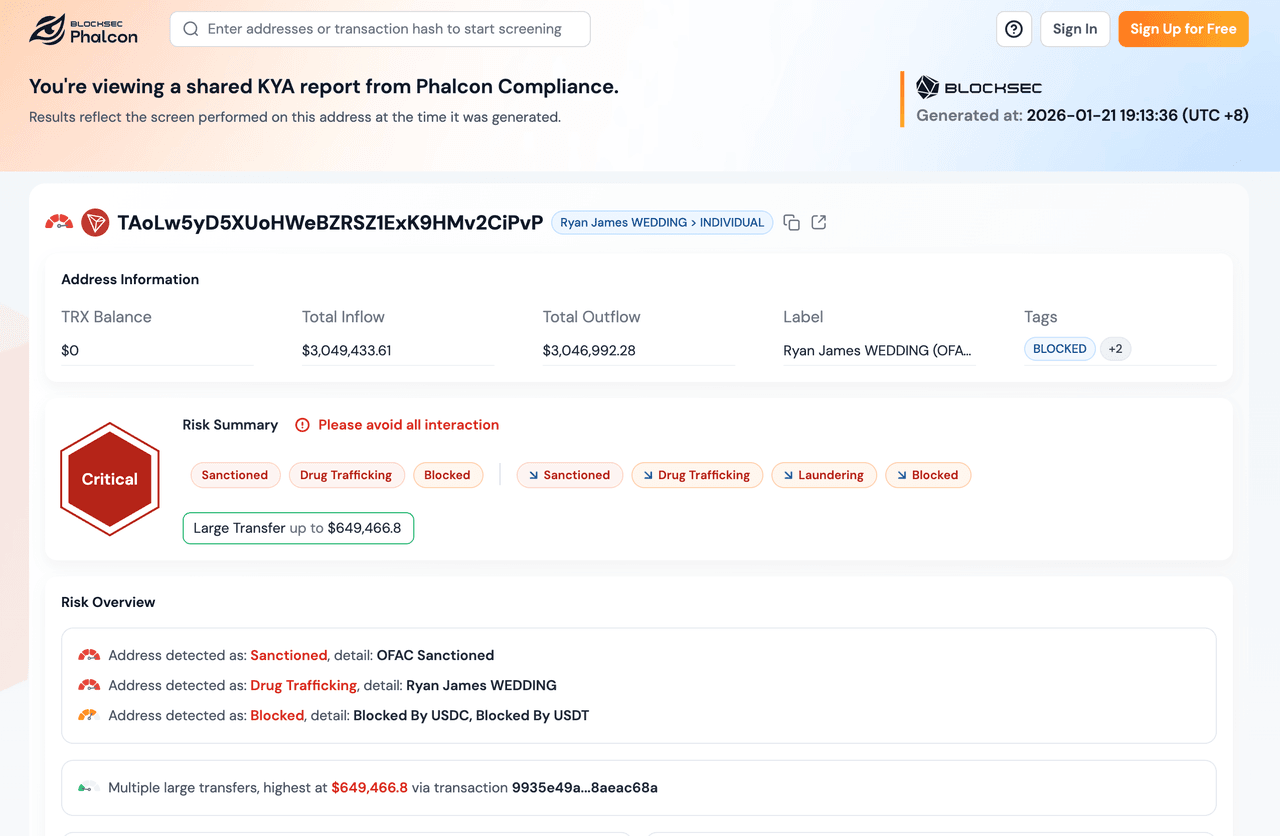

Nach der anfänglichen Alert-Triage nehmen sich AML-Teams Zeit für das Entity-Screening von Firmenkunden oder hochvolumigen Privatkonten, die für das Onboarding vorgesehen sind. Die Priorisierung stützt sich auf quantitative Risikomatrizen, die das Gegenparteirisiko messen. Analysten lassen diese Einheiten durch kontinuierliche Screening-Konfigurationen gegen internationale Beobachtungslisten und proprietäre Datenbanken markierter Adressen laufen. Die frühzeitige Markierung von Hochrisikokonten ermöglicht es Compliance-Beauftragten, Konten administrativ zu sperren oder Unterlagen für eine erweiterte Due-Diligence-Prüfung (EDD) anzufordern, bevor großvolumige Transaktionen ausgeführt werden, wodurch das regulatorische Risiko der Institution begrenzt wird.

Schritt-für-Schritt-Workflows zur Transaktionsüberwachung (KYT)

Die Durchführung von "Know Your Transaction" (KYT)-Workflows erfordert eine systematische Nachverfolgung von Geldern über verschiedene Ledger-Umgebungen hinweg. Durch die Abbildung spezifischer Verschleierungstechniken und die Protokollierung detaillierter Prüfprotokolle dokumentieren Compliance-Beauftragte verdächtige Transfers für regulatorische Meldungen und interne Compliance-Überprüfungen.

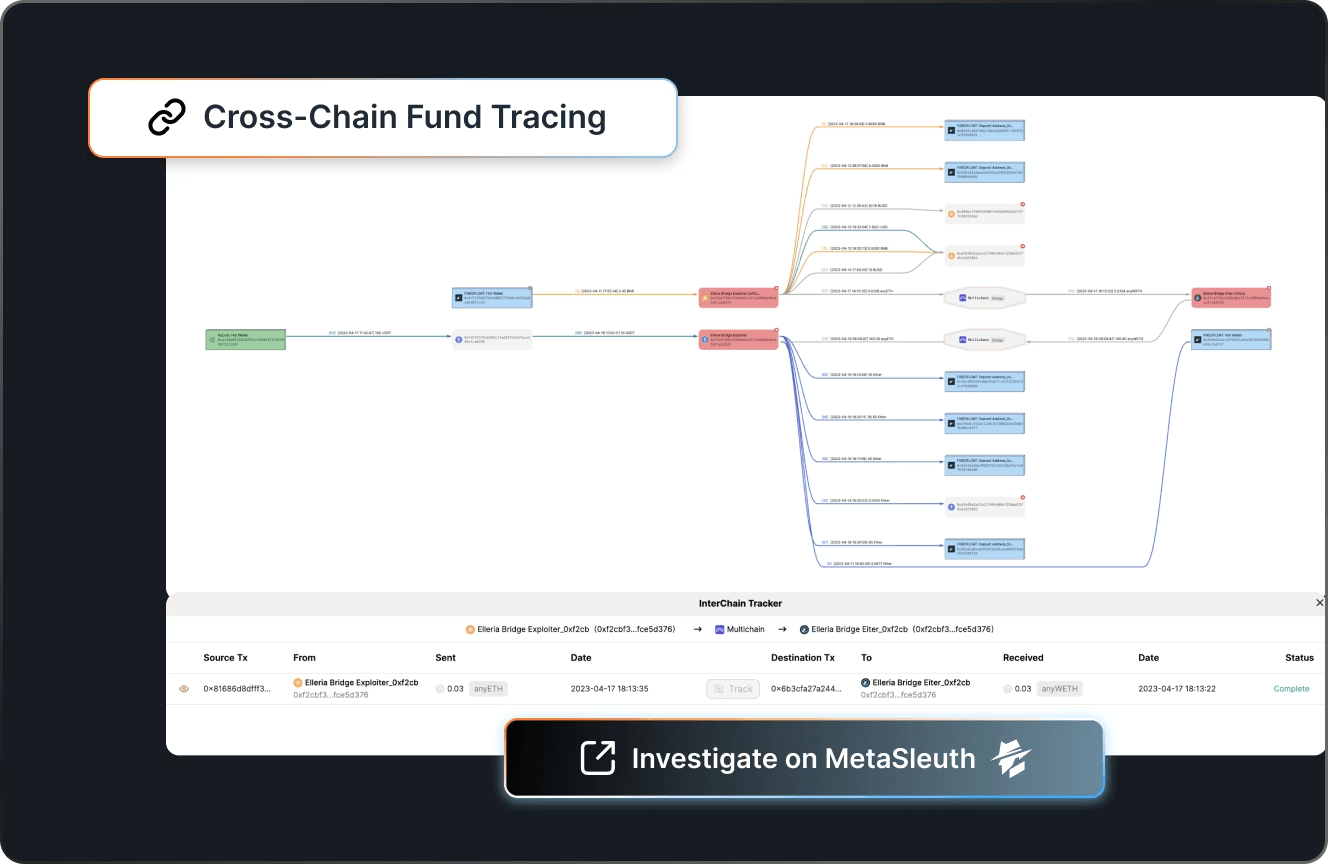

Nachverfolgung illegaler Gelder über mehrere Blockchains hinweg

Know Your Transaction (KYT)-Protokolle erfordern eine exakte Nachverfolgung digitaler Vermögenswerte über unterschiedliche Ledger-Umgebungen hinweg. Einheiten, die versuchen, Transaktionshistorien zu verschleiern, leiten Gelder häufig über Cross-Chain-Bridges und dezentrale Börsen (DEX). Analysten nutzen Blockchain-Visualisierungssoftware, um diese Vermögenswerte abzubilden, während sie sich zwischen Netzwerken wie Ethereum, BNB Chain und verschiedenen Layer-2-Netzwerken bewegen. Das Ziel ist die Bestimmung der ultimativen Herkunft der Gelder (Source of Funds, SoF) oder der Zieladresse. Branchendaten zeigen, dass die Anwendung von Multi-Chain-Tracing-Techniken die Identifizierung ursprünglicher Finanzierungsquellen um 40 % im Vergleich zu Single-Chain-Abfragen verbessert [1]. Analysten dokumentieren diese Transaktionsgraphen, um direkte oder indirekte Expositionen gegenüber eingeschränkten Adressen zu verifizieren.

Identifizierung von Mixing-Diensten und Verschleierungstaktiken

Die tägliche Transaktionsüberwachung umfasst die Erkennung von Asset-Verschleierung, insbesondere die Weiterleitung von Geldern durch Kryptowährungs-Mixer oder Coinjoin-Protokolle. Wenn System-Alerts Interaktionen mit Mixing-Verträgen registrieren, gehen Analysten von der Standardüberwachung zu manuellen Ermittlungsverfahren über. Obwohl die Nutzung eines Mixing-Dienstes nicht in allen Rechtsordnungen einen regulatorischen Verstoß darstellt, erhöht dies den Basisrisikowert der Transaktion. Compliance-Beauftragte überprüfen die auf das Mixing-Ereignis folgenden Ein- und Auszahlungsmuster auf heuristische Anzeichen von Strukturierung. Das frühzeitige Protokollieren dieser Techniken dient als Standardauslöser für die Aussetzung von Auszahlungen und den Beginn detaillierter forensischer Nachverfolgungen.

Dokumentation des Prüfpfads für Verdachtsmeldungen (SARs)

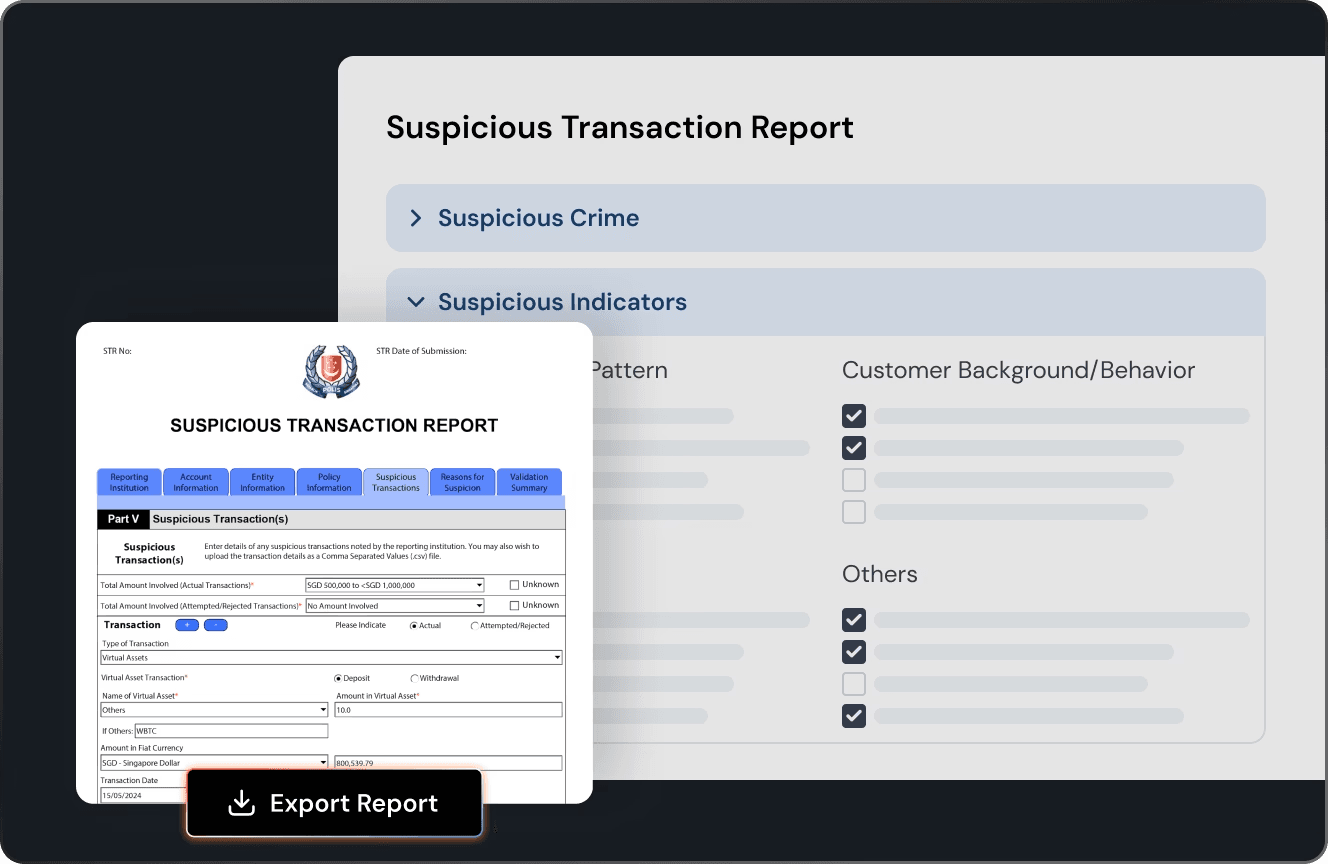

Das Endergebnis einer On-Chain-Untersuchung ist das Entwerfen einer Verdachtsmeldung (Suspicious Activity Report, SAR). AML-Abteilungen müssen einen exakten, zeitgestempelten Prüfpfad ihres analytischen Prozesses protokollieren. Diese Aufzeichnung enthält Transaktions-Hashes, Entitäts-Graphen, Expositionsanteile und den chronologischen Zeitplan des markierten Verhaltens. Die Strukturierung dieser Daten ist für die regulatorische Einreichung erforderlich und erleichtert die Koordination mit Strafverfolgungsbehörden. Standard-Compliance-Plattformen ermöglichen es Analysten, diese visuellen und tabellarischen Datenpunkte direkt zu exportieren, wodurch sichergestellt wird, dass die Begründung für das Einfrieren eines Kontos oder die Einreichung eines SAR aufgezeichnet, verteidigbar und in der zentralen Datenbank archiviert wird.

Automatisierung von Know-Your-Entity (KYE) und VASP Due Diligence

Die Implementierung automatisierter Entitätsprüfungen reduziert manuelle Verzögerungen bei der Bewertung des Gegenparteirisikos. Kontinuierliches Screening gegen globale Sanktionslisten, Datenbanken zur Dark-Web-Exposition und automatisierte Einfrierkonfigurationen stellen sicher, dass Dienstleister für digitale Vermögenswerte (VASPs) regulatorische Standards erfüllen, während sie Standard-Markttransfers abwickeln.

Bewertung von Gegenparteirisikowerten in Echtzeit

Wenn Institutionen Transaktionen mit anderen Anbietern von virtuellen Vermögenswerten (VASPs) und institutionellen Liquiditätsanbietern abwickeln, ist die Messung des Risikoprofils dieser Einheiten eine standardmäßige betriebliche Anforderung. Know Your Entity (KYE)-Verfahren hängen von einer automatisierten Bewertung des Gegenparteirisikos ab. Diese Systeme messen einen VASP basierend auf der historischen Exposition gegenüber markierten Adressen, den Parametern seiner internen KYC-Richtlinien und seiner Registrierungsjurisdiktion. Durch die Automatisierung dieser Messung berechnen Compliance-Teams, ob eingehende Transfers von bestimmten Plattformen genehmigt, überprüft oder abgelehnt werden sollen. Diese kontinuierliche Messung erzwingt die Risikoschwellen der Institution, ohne dass für jeden Transfer eine manuelle Genehmigung erforderlich ist.

Überprüfung globaler Sanktionslisten und Dark-Web-Exposition

Automatisiertes Screening ist eine grundlegende Anforderung für die Einhaltung internationaler Sanktionsprogramme, einschließlich derer, die vom Office of Foreign Assets Control (OFAC) verwaltet werden. Krypto-Compliance-Software fragt Gegenparteiadressen und Entitätsnamen gegen aktualisierte Sanktionsdatenbanken ab. Die Software bewertet auch die indirekte Exposition gegenüber Dark-Web-Anbieteradressen, Lösegeldforderungsadressen und sanktionierten Wallets, die mit staatlichen Akteuren verbunden sind. Die Automatisierung dieser Datenbankabfragen beseitigt die Latenz zwischen einer regulatorischen Listenaktualisierung und den Transaktionsblockadesystemen der Institution, wodurch die Wahrscheinlichkeit verringert wird, Transfers zu verarbeiten, die mit sanktionierten Einheiten in Verbindung stehen.

Festlegung von Schwellenwerten für automatisierte Einfrierungen

Um die Verarbeitungsgeschwindigkeit von Kryptowährungstransfers zu bewältigen, konfigurieren AML-Abteilungen automatisierte Schwellenwerte, die sofortige Kontosperrungen oder Transaktionsablehnungen ausführen. Diese Schwellenwerte folgen spezifischen Regelwerken, die auf die Compliance-Richtlinien der Institution abgestimmt sind. Zum Beispiel könnte eine Konfiguration festlegen, dass jede eingehende Einzahlung über 10.000 USD, die aus einer Hochrisiko-Rechtsordnung mit einem Expositions-Score über dem 90. Perzentil stammt, automatisch an eine Verwahrungs-Wallet umgeleitet wird. Diese automatisierte Interdiktion reduziert die Abhängigkeit von manuellen Analysten bei sofortigen Blockaden und gibt der Compliance-Einheit Zeit, eine Standardüberprüfung durchzuführen, ohne das Risiko eines Kapitalabflusses.

Häufige Fallstricke bei Krypto-AML-Untersuchungen

Die Verwaltung kryptographischer Untersuchungen erfordert die Vermeidung standardmäßiger operativer Fehler, wie z. B. das absolute Vertrauen auf statische Risikobewertungen und die falsche Kategorisierung von Peer-to-Peer-Transfers. Die Analyse des technischen Kontexts von Transaktionen ohne Hoster (unhosted wallets) und die Anpassung von Überwachungsregeln verhindern systemische Compliance-Lücken und nachfolgende Bußgelder.

Übermäßiges Vertrauen in automatisierte Risikobewertungen ohne Kontextanalyse

Ein Standardfehler im Krypto-Compliance-Betrieb ist die Verarbeitung automatisierter Risikobewertungen ohne manuelle Überprüfung. Während Bewertungssysteme Daten filtern, wenden sie keine kontextuelle Begründung an. Eine Adresse könnte einen hohen Risikowert durch indirekte Exposition gegenüber einer gehackten Börse registrieren, auch wenn der Benutzer tatsächlich ein Opfer des Angriffs und nicht der Angreifer war. Analysten, die Alerts ausschließlich basierend auf numerischen Ausgaben bearbeiten, erzeugen hohe Volumina an falsch-positiven Ergebnissen [2], was operative Kapazitäten bindet und die Bearbeitung für normale Einzelhandelskunden verzögert. Erfahrene Analysten behandeln automatisierte Bewertungen als erste Indikatoren und führen eine manuelle Untersuchung durch, um den technischen Kontext des spezifischen Transfers zu verifizieren.

Fehlinterpretation von Peer-to-Peer-Interaktionen und Transaktionen von Wallets ohne Hoster

Die regulatorische Behandlung von Wallets ohne Hoster (non-custodial) und Peer-to-Peer (P2P)-Transfers stellt für viele Compliance-Abteilungen eine operative Reibungsfläche dar. Ein routinemäßiger Fehler besteht darin, alle Transfers von Wallets ohne Hoster standardmäßig als hochriskant einzustufen. Während P2P-Netzwerke spezifische Risiken bergen, verwenden Privatnutzer häufig Wallets ohne Hoster für die standardmäßige Eigenverwahrung und die Interaktion mit dezentralen Anwendungen. Compliance-Beauftragte sollten pauschale Einschränkungen umgehen und stattdessen die Verhaltensparameter der spezifischen Wallet-Adresse analysieren. Die Überprüfung der Transaktionshäufigkeit des Wallets, Interaktionen mit Smart Contracts im Bereich dezentrale Finanzen (DeFi) und früheren Gegenparteien liefert eine präzisere Risikometrik, als die Wallet-Architektur selbst zu bestrafen.

Versäumnis, benutzerdefinierte Regelwerke zeitnah zu aktualisieren

Kryptowährungs-Transaktionstypologien ändern sich häufig. Operative Reibung entsteht, wenn Compliance-Abteilungen mit veralteten benutzerdefinierten Überwachungsregeln arbeiten. Parameter, die spezifische Geldwäschetechniken vor zwölf Monaten markierten, erkennen aktuelle dezentrale Mischprotokolle oder Cross-Chain-Bridge-Routings oft nicht. AML-Teams müssen regelmäßige Überprüfungen ihrer Überwachungsschwellenwerte planen, Regeln neu kalibrieren und neue Bedrohungsdatenfeeds integrieren. Das Ausführen veralteter Regelwerke führt zu nicht markierten Hochrisiko-Transfers und hohen Volumina an irrelevanten Alerts, was die Leistung der Institution bei regulatorischen Audits verschlechtert.

Fortgeschrittene Tipps: Optimierung Ihrer Compliance-Abläufe

Die Verfeinerung von Compliance-Abläufen erfordert die Nutzung von Toolkits auf Unternehmensniveau mit funktionalen Anwendungsprogrammierschnittstellen (APIs). Die Konfiguration der Transaktionsblockierung in Echtzeit und der Export quantitativer Risikoberichte ermöglichen es Institutionen, von der nachgelagerten Transaktionsüberwachung zur Blockierung vor der Transaktion überzugehen, wodurch das institutionelle Risikoniveau gesenkt wird.

Nutzung von API-Integrationen für die Transaktionsblockierung in Echtzeit

Für eine präzise operative Steuerung integrieren Compliance-Abteilungen ihre Analysesoftware über Anwendungsprogrammierschnittstellen (APIs) in die Transaktionsausführungssysteme der Institution. Diese technische Integration unterstützt die Blockierung von Transaktionen in Echtzeit. Anstatt Transfers nach der Ausführung zu überprüfen, fragt die Infrastruktur die Compliance-Datenbank Millisekunden vor dem Senden eines Transaktions-Payloads an das Netzwerk ab. Wenn die API ein Flag für Sanktionsüberschneidungen oder schwerwiegende Expositionen zurückgibt, wird die Transaktion auf Ausführungsebene abgelehnt. Die Implementierung von Lösungen von etablierten Anbietern wie BlockSec ermöglicht es Institutionen, diese automatisierten Blockaden bereitzustellen, wodurch sich der Zeitraum verkürzt, in dem böswillige Akteure Auszahlungen tätigen können.

Erstellung von vorstandsbereiten Compliance- und Risikoberichten

Der Arbeitsbereich des Compliance-Beauftragten umfasst die Meldung institutioneller Risikokennzahlen an das Führungspersonal. Standard-Compliance-Software enthält Berichtsmodule, die On-Chain-Datenpunkte in quantitative Geschäftskennzahlen umwandeln. Diese Berichte verfolgen Volumina verdächtiger Aktivitäten, Fehlalarmraten und die gesamte Kapitalexposition gegenüber spezifischen Risikokategorien. Die Formatierung roher Blockchain-Analysen in standardisierte Berichte stellt sicher, dass der Vorstand eine genaue Darstellung des Compliance-Status der Institution und der betrieblichen Effizienz der internen Überwachungsinfrastruktur erhält.

Bewertung und Aufrüstung Ihres Toolkits auf Unternehmensniveau

Bei steigenden Volumina von Transaktionen mit digitalen Vermögenswerten führt das Arbeiten mit veralteter Compliance-Infrastruktur zu messbaren Verzögerungen bei der Verarbeitung. Finanzinstitute müssen ihre Toolkits auf Unternehmensniveau gegen aktuelle Anforderungen an den Transaktionsdurchsatz prüfen. Die Migration auf Plattformen, die eine exakte historische Datenspeicherung, deterministische heuristische Abbildung und API-Zuverlässigkeit unterstützen, ist eine standardmäßige betriebliche Notwendigkeit. Die Zusammenarbeit mit Sicherheits- und Compliance-Anbietern wie BlockSec bietet internen AML-Teams exakte Fund-Tracing- und Bedrohungsdaten, wodurch die Compliance-Abteilung von einem manuellen Überprüfungszentrum zu einer skalierbaren Komponente der operativen Sicherheit des Instituts wird.

FAQ: Bewältigung der täglichen operativen Herausforderungen

Die Lösung standardmäßiger operativer Reibung hilft Compliance-Abteilungen bei der Standardisierung interner Protokolle. Von der Definition des Zeitplans für Regelkalibrierungen bis zur Verarbeitung von Fehlalarmen sorgen dokumentierte Methoden dafür, dass On-Chain-Workflows während externer regulatorischer Überprüfungen prüfbar und belastbar bleiben.

Wie oft sollten Compliance-Teams Transaktionsüberwachungsregeln aktualisieren?

Transaktionsüberwachungsregeln erfordern eine dynamische Überprüfung, wobei vollständige Schwellenwert-Audits mindestens vierteljährlich geplant sein sollten. Kleinere Konfigurationsänderungen und Neukalibrierungen von Bewertungen sollten kontinuierlich auf der Grundlage aktualisierter regulatorischer Publikationen, neuer Bedrohungsdatenfeeds oder verifizierter Änderungen der Standard-Netzwerktransaktionsvolumina erfolgen. Routinemäßige Regelwartung verhindert den Abbau der Alert-Qualität.

Was ist der effizienteste Weg, um mit Fehlalarmen beim Krypto-Screening umzugehen?

Der Standardansatz beruht auf einer kontinuierlichen Feedbackschleife. Analysten markieren und kategorisieren Fehlalarme manuell innerhalb der Compliance-Schnittstelle. Die Einspeisung dieser qualitativen Daten in die Datenbank ermöglicht es den algorithmischen Modellen, die Gewichtung anzupassen. Die Konfiguration von Whitelist-Protokollen für verifizierte institutionelle Gegenparteien begrenzt zudem die redundante Alert-Generierung.

Wie weisen wir externen Auditoren On-Chain-Compliance-Workflows klar nach?

Die Verifizierung interner Workflows erfordert eine exakte Dokumentation und unveränderliche Prüfpfade. Der Betrieb von Compliance-Software, die automatisch Zeitstempel, Analysten-ID und spezifische für jeden Alert ausgeführte Abfragen aufzeichnet, deckt diese Anforderung ab. Der Export von SAR-Datenformaten und die Detaillierung einer dokumentierten internen Richtlinie zur Durchsetzung von Risikoschwellenwerten liefert Auditoren die notwendigen Verifizierungsdaten.

Fazit

Der tägliche Betrieb von Krypto-Compliance-Software hängt von der Abstimmung der technischen Infrastruktur und den standardisierten analytischen Verfahren ab. Für AML-Analysten und Compliance-Beauftragte beinhaltet die tägliche Schicht quantitative Risikotriage, deterministische Nachverfolgung von Geldern und automatisiertes Screening von Einheiten. Durch die Abbildung standardmäßiger operativer Fehler und die Migration auf Compliance-Infrastruktur auf Unternehmensniveau bewältigen Compliance-Abteilungen die technischen Anforderungen des Sektors der digitalen Vermögenswerte. Die präzise Konfiguration dieser Tools erfüllt aktuelle regulatorische Standards und schafft gleichzeitig die operationelle Grundlage, die für die Verarbeitung institutioneller Kryptowährungstransaktionen erforderlich ist.