2023年11月23日,我们观察到一系列针对KyberSwap的攻击。这些攻击导致总损失超过4800万美元。我们初步分析表明,此次漏洞利用源于tick操纵和流动性双重计算。然而,由于篇幅限制,我们无法在文中深入探讨。尽管随后其他安全研究人员进行了有见地的分析,但该问题的根本原因——精度损失——仍未暴露。

有趣的是,几天后事态变得更加复杂。2023年11月30日,经过与官方多轮讨论,攻击者发送了一条消息,在外界看来充满挑衅,要求完全控制。抛开这一点不谈,攻击者还透露了一个关键信息:问题确实与精度损失有关,如下图所示。这一揭示进一步证实了我们的调查证据。因此,我们的目标是在本报告中提供一个全面的分析。

主要发现(TL;DR)

-

我们的调查显示,根本问题源于KyberSwap再投资过程中错误的舍入方向。这随后导致了不正确的tick计算,并最终导致流动性双重计算。

-

此事件凸显了DeFi协议中精度损失问题的复杂性和隐蔽性,给整个社区带来了严峻的挑战。

-

这些攻击的频繁发生,严峻地提醒我们主动威胁预防措施的极端重要性,这可以极大地帮助减少未来的损失。

在接下来的章节中,我们将首先介绍KyberSwap的一些关键背景信息。随后,我们将对该漏洞及相关攻击进行深入分析。

0x1 背景

KyberSwap[1]是一个去中心化的自动做市商(CLAMM)平台。 为了满足集中流动性市场需求,KyberSwap Elastic[3]在Uniswap V3[2]的基础上推出,并进行了一些改进,包括再投资曲线,以实现流动性提供收益的自动复利。

0x1.1 Tick和平方根价格

Uniswap V3类CLAMM中的Tick用于离散地标记价格,以便LP可以在固定范围内而非整个范围(因此称为“集中式”)提供流动性[4]。

为了让LP能够指定具有自定义价格区间的流动性头寸,协议需要一种方法来跟踪跨越各种价格点的聚合流动性。Uniswap V3通过将可能的价格空间划分为离散的“ticks”,LP可以贡献介于任意两个ticks之间的流动性来实现这一点。

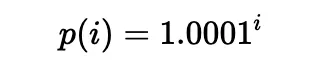

根据[5],流动性可以放置在任意两个tick之间(不必相邻),即一对tick索引(一个较低tick和一个较高tick)。具体来说,每个tick的价格(在整数索引i处)定义如下:

实际上,使用的是平方根价格(表示为sqrtP或sqrtPrice):

也可以根据当前平方根价格计算当前tick:

将平方根价格与流动性L结合使用是一种避免同时变化的实用方法。具体来说,当在tick内进行兑换时,价格会发生变化;当跨越tick,或增发或销毁流动性时,流动性会发生变化。有关更详细的解释,请参阅Uniswap V3的白皮书[5]。

显然,虽然对于给定的tick只计算一个平方根价格,但多个平方根价格可能指向同一个tick。

0x1.2 再投资曲线

基于Uniswap V3的CLAMM存在LP费用池利用率低以及再投资所需Gas费用高昂的问题。因此,KyberSwap采用了再投资曲线[6]来解决这个问题:

再投资曲线的设计目的是为了在集中流动性模型中对否则未使用的LP费用进行本地再投资。这意味着集中流动性头寸的LP费用可以自动复利,无需Gas费用或手动管理开销。此外,LP仍然可以选择在任何时候单独收取其自动复利 Fee 收益。

再投资曲线的关键在于,每次兑换收取的费用作为额外流动性累积到池中,成为无限范围内的“再投资流动性”。为LP铸造再投资代币,并将累积的再投资流动性相应地分配给LP。此外,再投资流动性也参与兑换和价格计算过程。

准确地说,而不是恒定乘积公式:

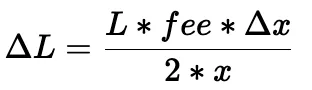

费用在每次兑换中累积到ΔL:

在(假设价格偏差低于阈值的)情况下,ΔL的计算可以简化为:

然后,从修改后的恒定乘积公式可以得出兑换金额和最终价格:

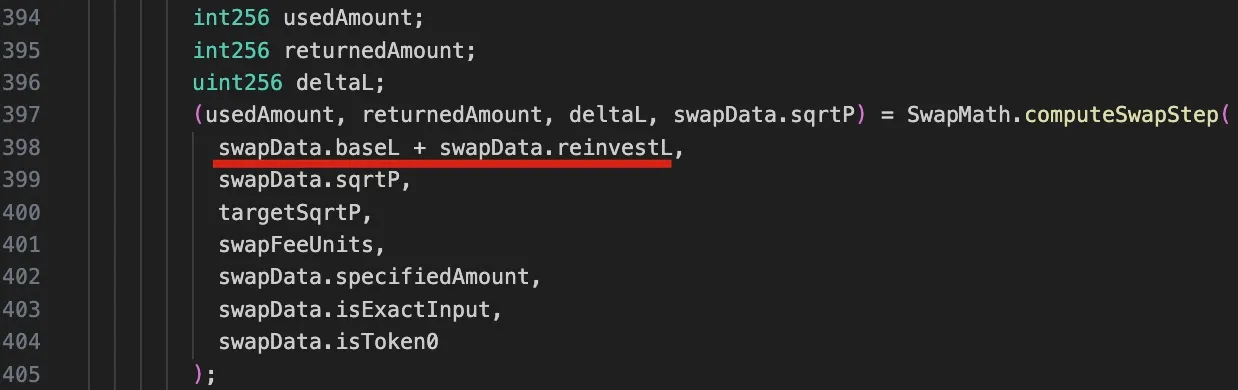

上述计算的相应代码显示在以下代码片段的computeSwapStep函数中,该片段来自相应的池。

需要注意的是,由于再投资流动性,此函数中的liquidity是两个组成部分的总和:baseL代表基础流动性,reinvestL代表累积的再投资流动性。

0x1.3 KyberSwap中的兑换

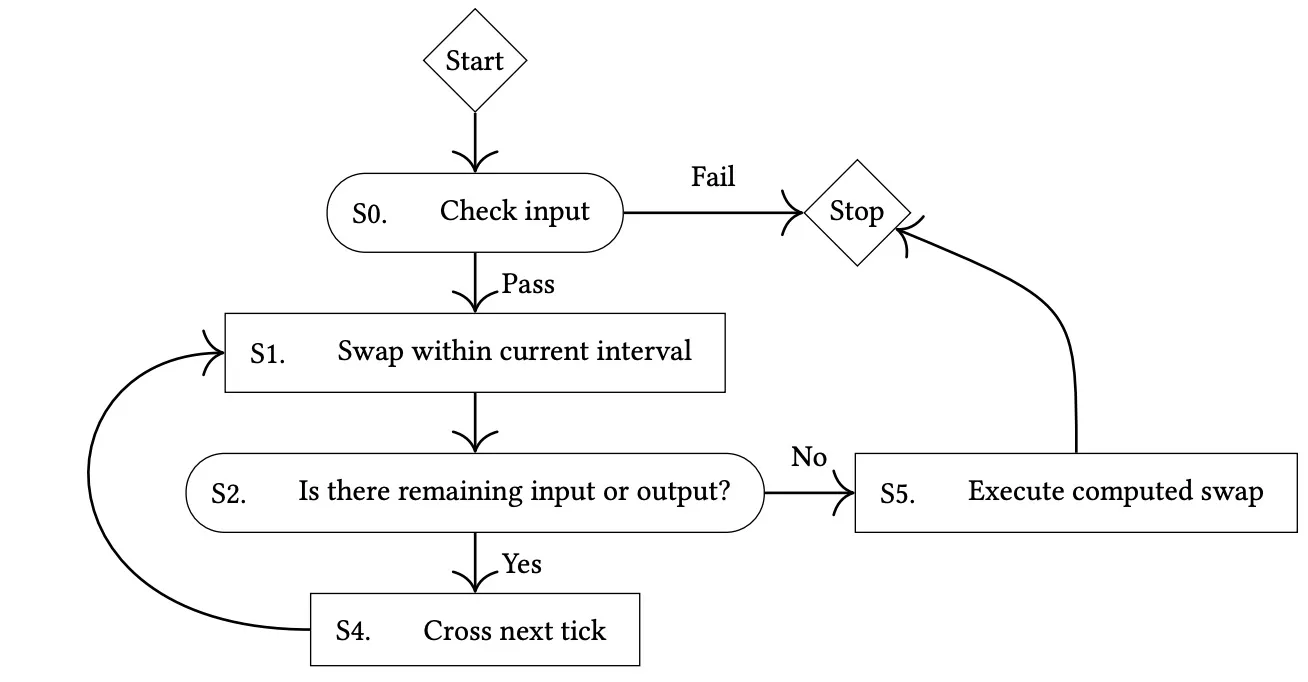

Uniswap V3的兑换控制流程可以按如下方式描述[5]:

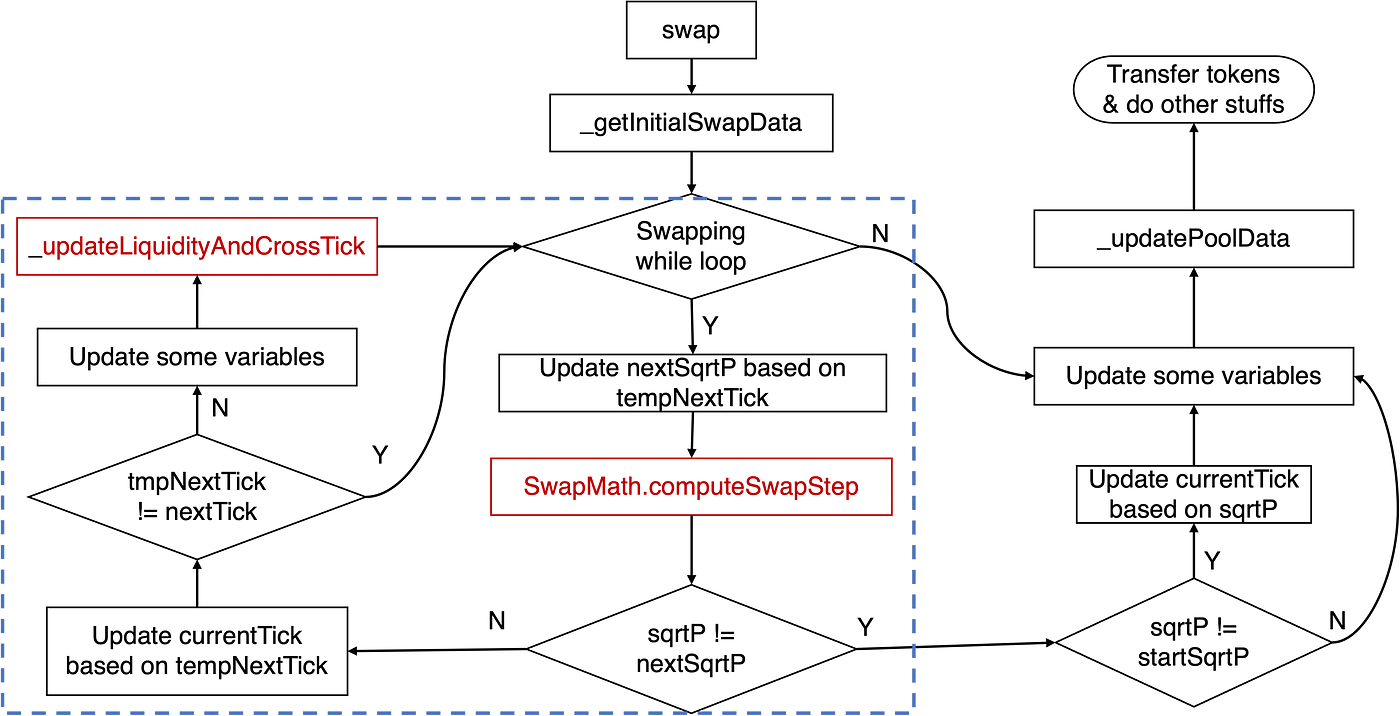

相应地,上述KyberSwap池的swap函数的实现可以抽象为下图:

与tick计算相关的关键逻辑存在于兑换while循环中,由蓝色矩形突出显示。具体来说,主要逻辑涉及computeSwapStep函数和_updateLiquidityAndCrossTick函数。前者计算给定兑换的输入输出金额和nextSqrtP等关键状态,后者处理跨tick的情况。

传统上,当价格上涨时,我们将其称为tick向右/向上移动;否则,我们说tick向左/向下移动。

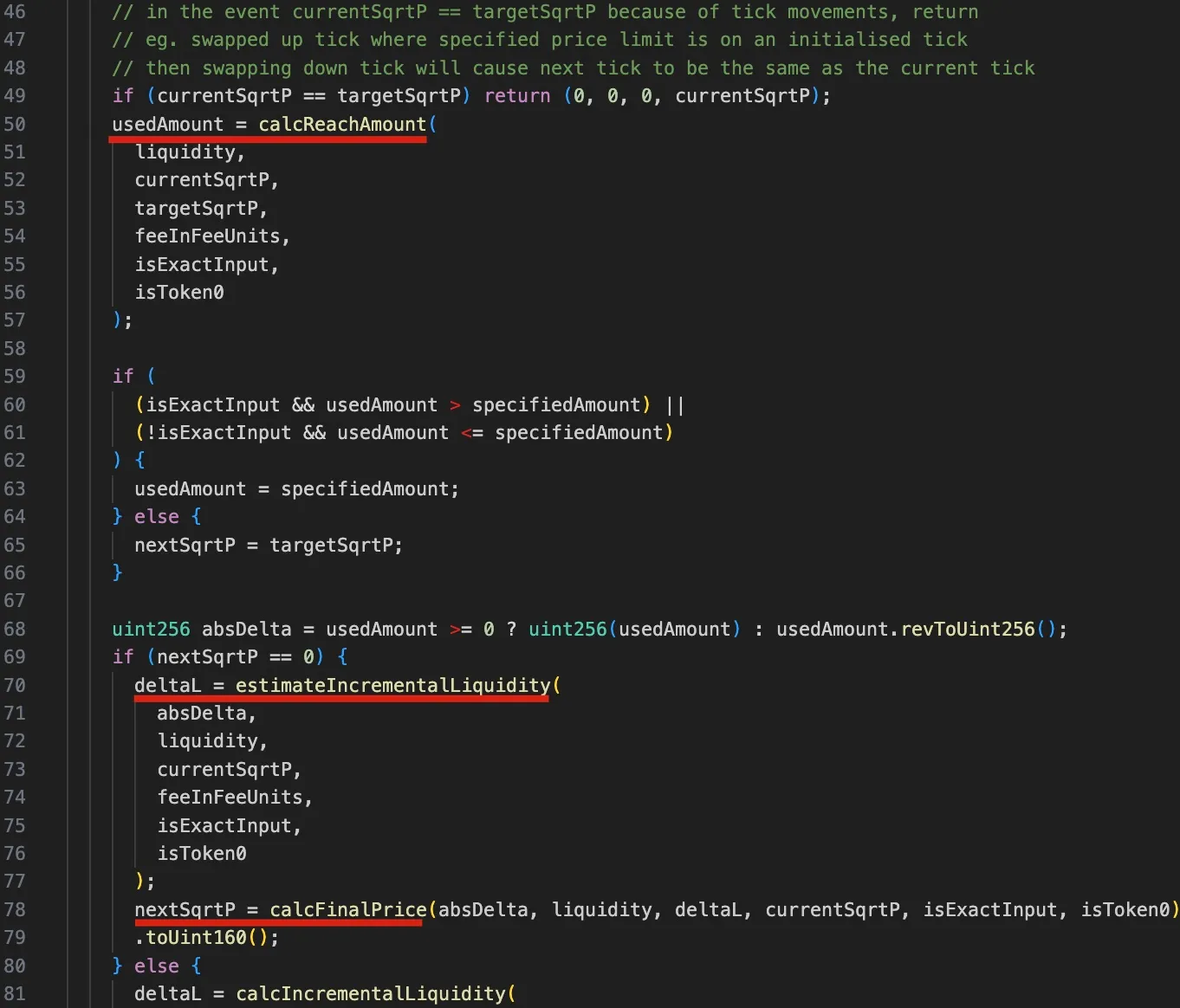

为了更好地理解稍后将讨论的漏洞,我们必须探讨computeSwapStep函数的相关代码逻辑,如下图所示:

首先,从第50到57行,调用calcReachAmount函数计算达到targetSqrtP(下一个tick或用户指定的目標價格)所需的输入代币数量。

接下来,在第59至62行,进行测试以确定是否应跨越tick。

具体来说,如果使用的金额(usedAmount)大于精确输入兑换中用户指定的金额(specifiedAmount)(攻击中使用的场景),则意味着不应跨越tick,并且需要从增量流动性(deltaL,即delta流动性)导出nextSqrtP。

- 随后,在第70至79行,

deltaL(deltaL)通过输入金额、当前流动性和价格使用estimateIncrementalLiquidity函数导出。最后,在calcFinalPrice函数中使用deltaL、输入金额、当前价格和流动性计算兑换后的最终价格nextSqrtP。

相反,如果所需金额小于用户指定的金额(这意味着nextSqrtP > 0),则使用当前和目标sqrtP计算deltaL,并且nextSqrtP是下一个tick的sqrtP。由于此分支在攻击中未使用,因此省略了详细信息。

上述步骤清楚地表明,如果未跨越tick,computeSwapStep函数返回的nextSqrtP不应大于下一个tick的sqrtP。然而,由于价格依赖于流动性(基础流动性和增量流动性)和精度损失,攻击者能够操纵nextSqrtP使其在未跨越tick时更大。

0x2 漏洞分析

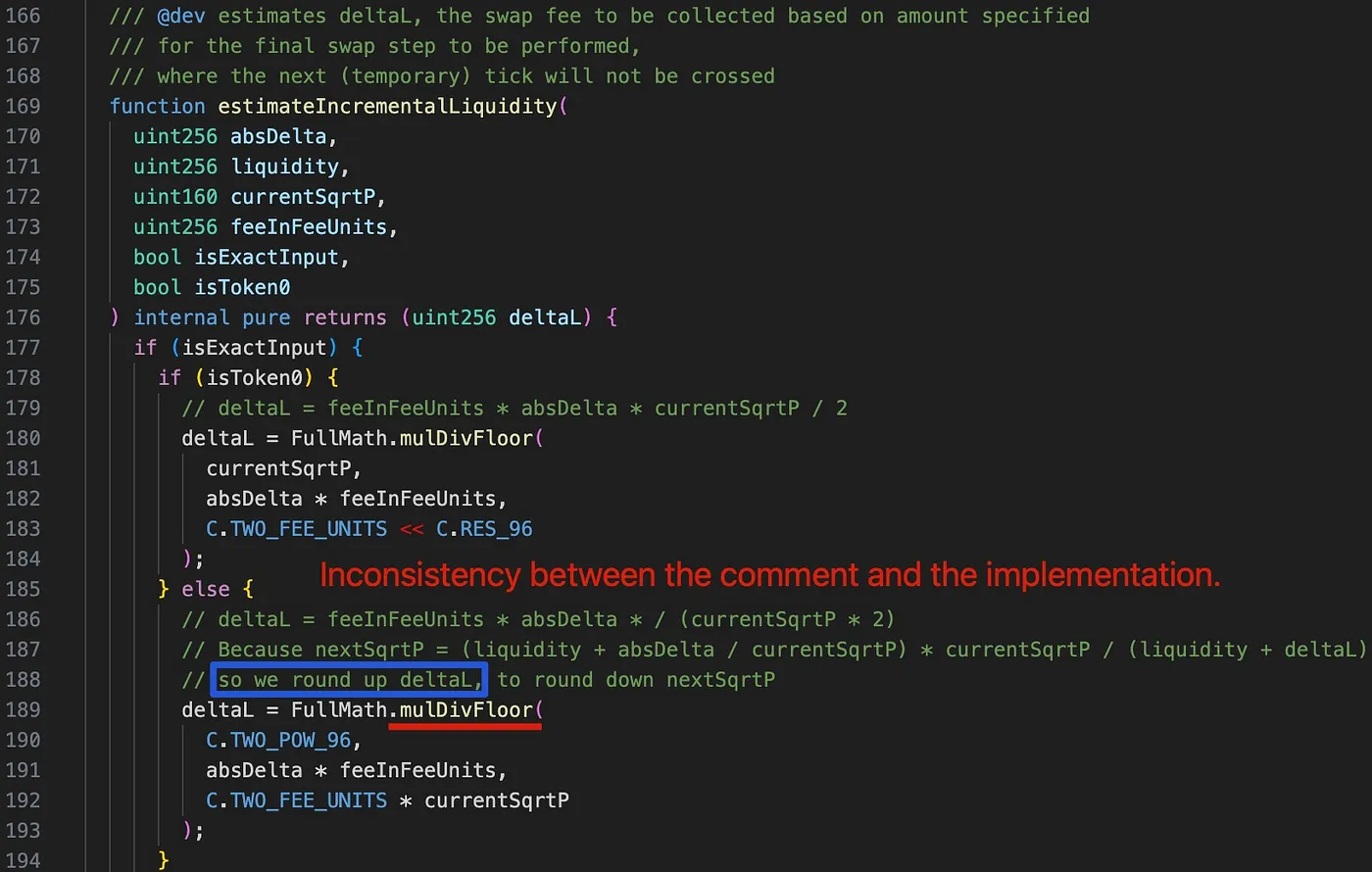

根本原因在于SwapMath合约(由computeSwapStep函数调用)的增量流动性计算(即estimateIncrementalLiquidity函数)中错误的舍入方向导致了错误的tick计算。这反过来又会不当影响后续的tick计算。

有趣的是,在检查第188行(由蓝色矩形突出显示)的注释时,我们发现deltaL本应向上舍入,以便向下舍入nextSqrtP。然而,由于在第189行使用了mulDivFloor函数,deltaL被错误地向下舍入了。因此,nextSqrtP被错误地向上舍入了。

0x3 攻击分析

攻击者发起的多笔攻击交易,每笔交易都耗尽了多个池。为简化起见,以下讨论基于攻击交易中的首次攻击。

核心攻击逻辑包括以下六个步骤:

-

通过AAVE的闪贷借入2000 WETH。

-

在受害池0xfd7b中,用6.850 WETH兑换6.371 frxETH。此步骤用于将当前tick和

currentSqrtP推到一个当前没有流动性的位置。

currentSqrtP似乎由攻击者随机选择,并且兑换在此价格点精确停止。- 此步骤后基础流动性(

baseL)为零,但再投资流动性(reinvestL)非零。

- 向池中添加流动性,然后移除部分流动性。此步骤用于将范围和总流动性控制到所需金额。

- Tick范围根据

currentSqrtP选择。 - 所需的攻击流动性可以从Tick范围导出,尽管相应的计算逻辑需要进一步研究。

- 在池中用387.170 WETH兑换0.06 frxETH。此步骤用于操纵当前tick,使**

nextTick==currentTick**。

- 输入金额根据流动性和

currentSqrtP选择。

-

在池中用0.06 frxETH兑换396.244 WETH。请注意,兑换方向与上一步相反。在此步骤中,流动性被双重计算,以使兑换有利可图,从而耗尽池。

-

偿还闪贷,并收获6.364 WETH和1.117 frxETH。

显然,最后两次兑换(步骤4和步骤5)是操纵tick计算并使兑换有利可图以耗尽池子的关键攻击步骤。我们将在以下子节中深入探讨细节。

重要的是要注意,第3步对于操纵流动性至关重要。由于需要通过舍入操作进行精确的tick操纵,直接添加流动性来实现目标是不可行的。流动性移除是为了精确控制攻击者所需的范围内的流动性。

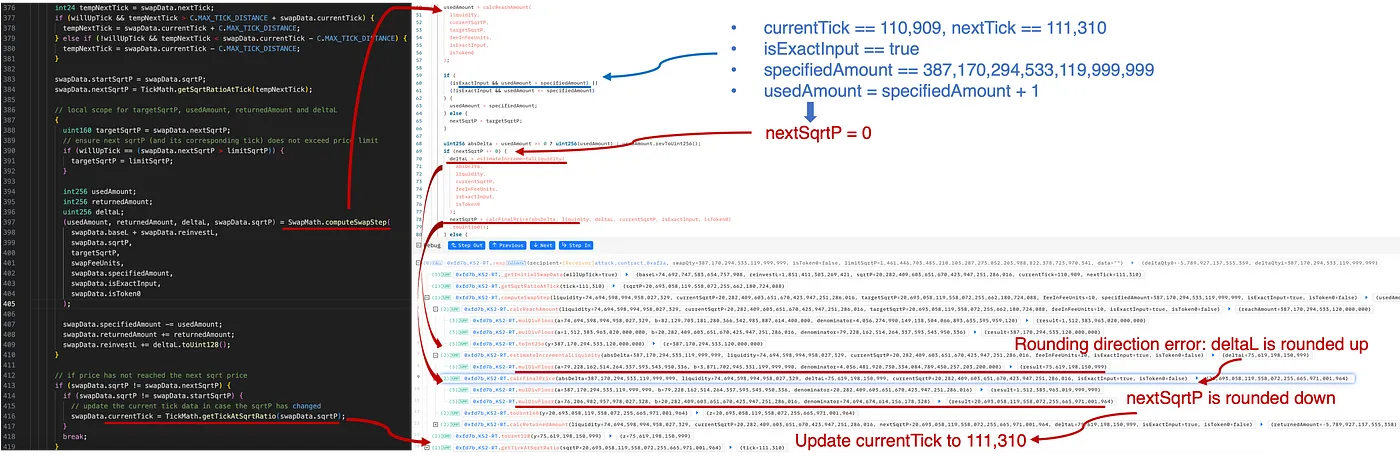

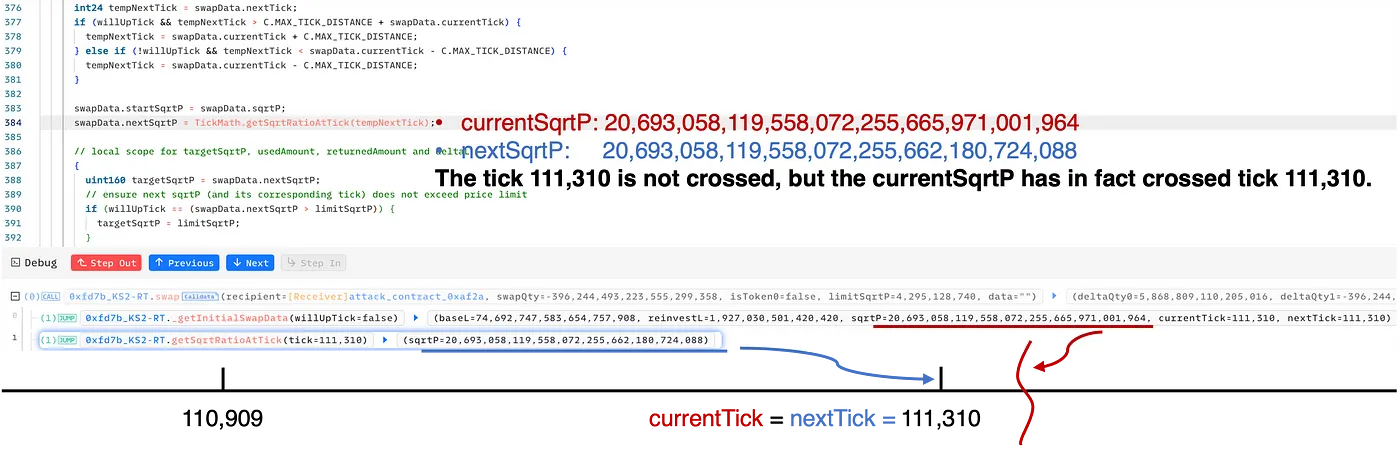

0x3.1 步骤4:操纵当前tick和`currentSqrtP`

在之前的步骤(步骤1和2)之后,攻击者已经准备好了用于操纵的Tick范围和流动性。具体来说:

currentSqrtP处于所需位置- 当前tick = 110,909,下一个tick = 111,310,环绕着

currentSqrtP

此步骤进行WETH与frxETH的兑换。在computeSwapStep函数中,我们有以下执行跟踪:

如上图所示,达到目标(即下一个tick)所需的金额将通过调用calcReachAmount函数来计算:

usedAmount=calcReachAmount(liquidity,currentSqrtP,targetSqrtP)

请注意,此计算可以在兑换之前完成。通过仔细选择specifiedAmount(usedAmount = specifiedAmount + 1),攻击者控制了兑换,使得目标(即下一个tick 111,310)未被达到,导致nextSqrtP = 0。

在这种情况下,由于tick未被跨越,nextSqrtP(即最终价格)需要从增量流动性(作为兑换费用累积)导出。

首先,通过以下方式计算来自费用的增量流动性deltaL:

deltaL=estimateIncrementalLiquidity(absDelta,currentSqrtP)

然后是最终价格nextSqrtP:

nextSqrtP=calcFinalPrice(absDelta,liquidity,deltaL,currentSqrtP)

回顾上一节讨论的舍入方向错误,此处deltaL被错误地向下舍入,导致nextSqrtP被向上舍入。具体来说,在此情况下,基于相同的absDelta(387,170,294,533,119,999,999),由于舍入方向的变化,计算结果有所不同:

因此,在步骤4的tick操纵之后,当前状态总结如下:

currentSqrtP为20,693,058,119,558,072,255,665,971,001,964,略大于Tick 111,310的sqrtP(Tick 111,310的sqrtP = 20,693,058,119,558,072,255,662,180,724,088)。- 当前tick = 111,310,下一个tick = 111,310

如上图所示,步骤4中的兑换巧妙地欺骗了池子,让它相信Tick 111,310并未被跨越。然而,实际上,currentSqrtP确实大于Tick 111,310的sqrtP。

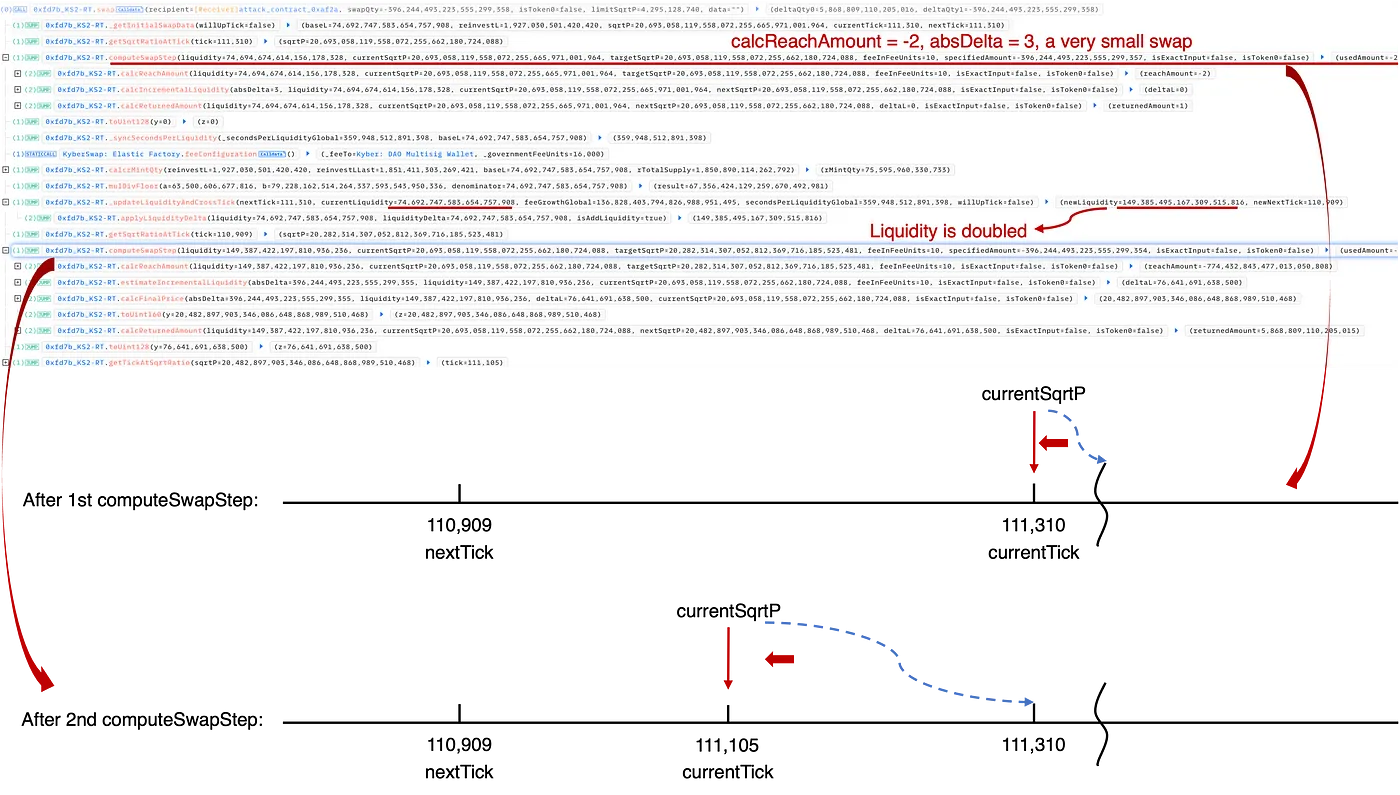

0x3.2 步骤5:流动性双重计算

基于步骤4的操纵,步骤5中的攻击逻辑相对简单。此时,攻击者策划了一次从frxETH到WETH的反向兑换,这将使Tick和currentSqrtP向左移动。具体来说,computeSwapStep函数在循环中被调用了两次,这最终以一种不可预见的方式触发了流动性双重计算[7],从而产生了额外的利润。

如上所示:

-

在

computeSwapStep函数的第一次调用中,currentSqrtP被移至Tick 111,310的sqrtP。这是一个微小的兑换,仅使用了3 wei的frxETH来实际达到Tick 111,310。随后,在_updateLiquidityAndCrossTick函数中,当前Tick应该跨越Tick 111,310(向左/向下移动),尽管它在步骤4中并未真正向右/向上跨越Tick 111,310。这导致Tick 111,310处的流动性被计算了两次。 -

在

computeSwapStep函数的第二次调用中,先前流动性的双重计算可能导致额外的利润。具体来说,通过利用这种流动性双重计算,最后一步的兑换价格被扭曲,导致兑换出更多的WETH,从而产生利润。

0x4 攻击和利润总结

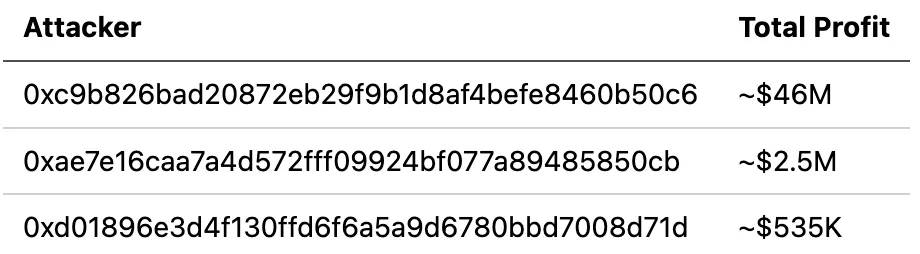

截至本文撰写之时,我们已在多个链(包括以太坊、Optimism、Polygon、Arbitrum、Avalanche和Base)上观察到多次现实世界的攻击,造成了超过4800万美元的损失。这些攻击由不同的攻击者发起,如下所示:

我们准备的文档收集了所有这些攻击交易的完整列表。请参阅该文档以获取更详细的信息。

0x5 结论

总而言之,这是一个源于不当舍入逻辑的微妙漏洞。此次利用非常复杂。事实上,今年我们已经目睹了一系列与精度损失问题相关的安全事件,这对社区构成了重大挑战。

再次强调,这些持续的攻击表明了主动威胁预防策略的重要性,该策略可以有效地帮助减轻潜在损失。

参考

[1] https://docs.kyberswap.com/

[2] https://blog.uniswap.org/uniswap-v3

[3] https://docs.kyberswap.com/liquidity-solutions/kyberswap-elastic

[4] https://docs.kyberswap.com/liquidity-solutions/kyberswap-elastic/concepts/tick-range-mechanism

[5] https://uniswap.org/whitepaper-v3.pdf

[6] https://docs.kyberswap.com/liquidity-solutions/kyberswap-elastic/concepts/reinvestment-curve