近日,澳大利亚内政部长托尼-伯克(Tony Burke)正式宣布了针对加密货币自动取款机的新法规,将其列为与洗钱、欺诈和儿童剥削相关的**"高风险产品"。

据伯克称,澳大利亚的加密货币自动取款机数量在六年内从仅23台激增至2000多台。澳大利亚交易报告和分析中心(AUSTRAC)的一项调查显示,通过这些终端进行的大额交易**中有85%与诈骗或非法活动有关。

拟议的立法将授权澳大利亚交易报告和分析中心限制或禁止高风险产品,其中明确包括加密货币自动取款机。伯克证实,该法案将在未来几个月内提交议会。

与此同时,2025 年 8 月 4 日,美国金融犯罪执法网络(FinCEN)发布了FIN-2025-NTC1通知,警告金融机构注意与可兑换虚拟货币亭(CVC 亭)(加密货币自动取款机的专业术语)相关的非法活动,并对**可疑活动报告(SARs)**和反洗钱合规义务提出了明确要求。

与此同时,2025 年 8 月 4 日,美国金融犯罪执法网络(FinCEN)发布了FIN-2025-NTC1通知,警告金融机构注意与可兑换虚拟货币亭(CVC 亭)(加密货币自动取款机的专业术语)相关的非法活动,并对**可疑活动报告(SARs)**和反洗钱合规义务提出了明确要求。

1.什么是 CVC Kiosks?

CVC Kiosks 的功能与传统 ATM 相似,允许用户现金购买或出售加密货币。它们通常出现在便利店、加油站和购物区,通常支持比特币交易以及其他加密货币,如莱特币和以太坊。

CVC Kiosks 的功能与传统 ATM 相似,允许用户现金购买或出售加密货币。它们通常出现在便利店、加油站和购物区,通常支持比特币交易以及其他加密货币,如莱特币和以太坊。

然而,它们的风险也越来越明显。

然而,它们的风险也越来越明显。

2024年**月,**联邦调查局互联网犯罪投诉中心(IC3)收到了超过10,900起与加密货币ATM诈骗有关的投诉,**受害者损失超过2.467亿美元--与2023年相比,案件激增99%,损失增加31%。

美国联邦贸易委员会(**FTC)**同样报告称,涉及加密货币自动取款机的诈骗 "爆炸性增长"。

原因显而易见:加密货币转账一旦执行,几乎是不可逆的,而且是瞬时,不像传统银行转账需要数天才能结算。这使得受害者几乎没有时间追回损失的资金。

令人震惊的是,老年人是主要受害者--60 岁以上的人成为加密货币 ATM 诈骗受害者的可能性是普通人的三倍,占所有报告损失的三分之二。

2.作为洗钱工具的加密货币自动取款机

除了诈骗之外,CVC自助服务机还成为贩毒集团和有组织犯罪的有力工具。

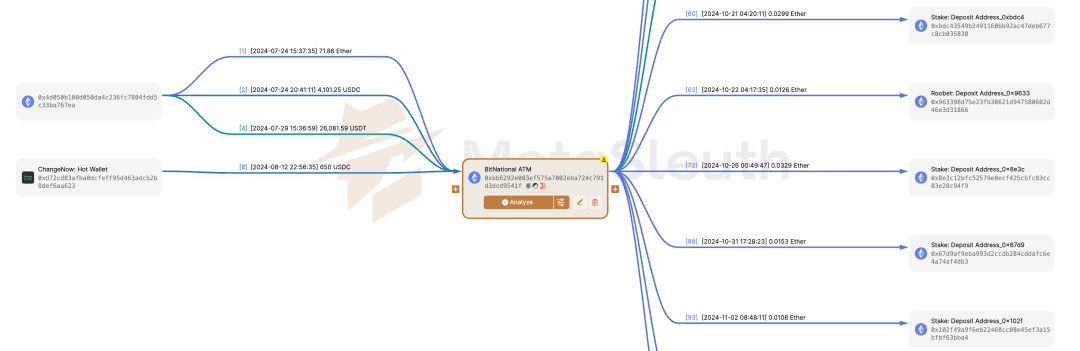

FinCEN 对《银行保密法》(BSA)** 数据的分析表明,自助取款机经常被用来**清洗毒品收益。美国缉毒署(DEA)进一步证实,像哈利斯科新一代卡特尔(CJNG)**这样的跨国犯罪集团越来越多地依靠 CVC 进行快速跨境转账,绕过了传统的现金走私风险。

例如,在伊利诺伊州,就有1,626台加密货币自动取款机,仅芝加哥就有1,100多台--现在这里已成为卡特尔资金洗钱的主要中心。

美国缉毒局的调查发现,其他州的犯罪分子甚至*专门前往芝加哥,将毒资转换成加密货币,然后再汇往海外。

3.CVC 运营商的合规情况

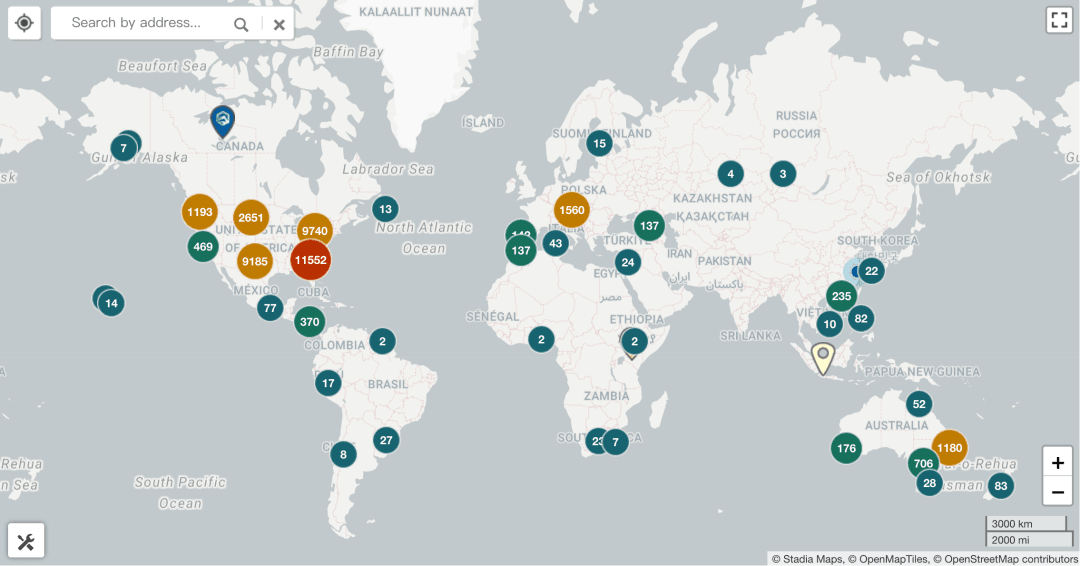

在全球范围内,加密货币自动取款机的数量激增--仅在美国,六年内就从4,128台增至37,342台,而香港特别行政区已部署了约224台,大多集中在旺角等繁华商业区。

然而,FinCEN 警告说,CVC 运营商的合规率 "低得惊人"。许多经营者违反了《银行保密法》规定的义务,大大增加了金融犯罪风险。

然而,FinCEN 警告说,CVC 运营商的合规率 "低得惊人"。许多经营者违反了《银行保密法》规定的义务,大大增加了金融犯罪风险。

合法运营商必须做的事

根据**《银行保密法》,CVC自助服务终端经营者属于货币服务企业(MSB)--这意味着未经注册经营相当于无照经营银行。违规者将面临刑事起诉**。

他们必须

-

在开展业务后 180 天内向 FinCEN 注册**。

-

报告大额或可疑交易--超过 10,000 美元的现金交易提交CTR**,超过 2,000 美元的可疑活动提交SAR。

-

保存**客户身份和交易数据记录至少 5 年。

加利福尼亚等州更进一步,将每位客户的每日交易限额限制在 💲1,000 美元。在爱荷华州,司法部长起诉了两家运营商,他们的报刊亭为超过 ** 2000 万美元的欺诈**提供了便利。

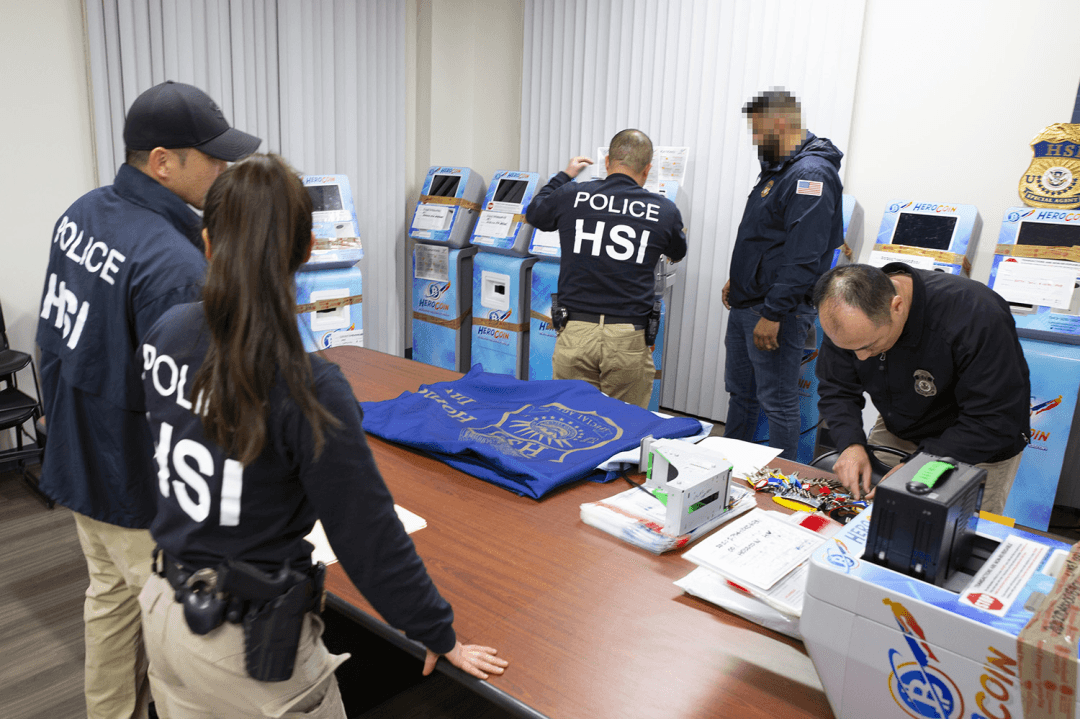

4.广泛的违规行为和执法行动

2021 年新泽西州的一项调查发现,三分之一的经营者未在 FinCEN 注册。还有一些经营者无视 "了解你的客户 "要求,仅凭电话号码或电子邮件就接受交易--这为骗子创造了理想的条件。

有些人甚至伪造商业登记,使用个人或虚假的公司银行账户,并安排交易以规避 CTR/SAR 门槛,这是联邦法律严格禁止的做法。

FinCEN 的通知引用了真实的执法案例:

FinCEN 的通知引用了真实的执法案例:

-

橙县案件(2021 年):银行前雇员 Kais Mohammad 经营了一个未注册的 ATM 网络,处理金额超过 ** 2500 万美元,未执行反洗钱检查,被判处 ** 24 个月监禁**。

-

新罕布什尔州案件(2022 年):三名操作员使用伪造的公司账户在加密货币自动取款机上存入现金,被判犯有线欺诈罪,面临监禁和罚款。

全国已发生数十起类似起诉,罚款金额高达百万美元,并强制没收非法所得。

5.万维网3 行业的经验教训

虽然 FinCEN 和 AUSTRAC 的行动似乎主要针对实体加密 ATM,但它们反映了 Web3 生态系统**的一个更广泛的信息:合规不是可有可无的,而是至关重要的。

从利用反洗钱漏洞的骗子到面临起诉的运营商,这些案例都强调了一个真理:"风险无边界,合规无捷径 "。

这一教训不仅适用于自动取款机,还适用于交易所、DeFi 协议和支付平台。

随着全球监管机构从被动执法向主动执法转变,像下一代合规系统这样的反洗钱综合工具正成为数字金融的重要基础设施。

Web3 创新绝不应以合规性为代价,这次全球打击行动证明了这一点。